①市场传言的海外某钨钢棒厂商“停供”并不属实,但“不接新单、老单延期”的交付收缩情况确实存在;

②业内人士预计,海外供给收缩将为国内硬质合金棒材厂商带来显著的替代机遇;

③目前,已有钻针企业开始与下游客户协商提价事宜。

财联社(济南 上海,记者 崔晓丽 实习记者 邱豪)讯,国际贸易争端加剧,中国半导体材料国产化迫在眉睫,在国家政策与资本的双重推动下,国内半导体材料企业进入快速发展期。晶瑞股份(300655.SZ)财务总监、董秘陈万鹏近日告诉财联社记者,“当下半导体材料行业面临真正的国产替代机会,公司正在重点布局发展半导体材料业务,随着双氧水、硫酸的放量以及KrF光刻胶的投产,半导体材料业务收入占比将逐渐提高。”

据悉,目前公司新能源和半导体业务收入旗鼓相当,但公司所有措施都在围绕着半导体材料业务展开,包括对载元派尔森100%股权的收购,一方面是为了与公司现有的锂电池粘接剂业务形成协同;另一方面是用这家公司稳定的盈利能力,反哺公司包括高纯试剂和高端光刻胶在内的半导体材料的研发。

陈万鹏认为,全球缺芯潮之下,随着中国新建晶圆厂的密集投产,上游相关材料的国产化或将迎来最佳市场窗口,“相信未来3到5年,中国在半导体材料领域,一定会出现几家对行业有影响力的、可以拿到世界去PK的公司。”

公开资料显示,晶瑞股份是国内领先的微电子化学品生产企业,产品主要面向半导体材料和新能源材料两个方向。根据晶瑞股份2020年报,公司三大主营业务光刻胶、超净高纯试剂和锂电池材料收入分别为1.79亿元、2.09亿元和3.44亿元,占总营收的比例分别为17.52%、20.45%、和33.68%。

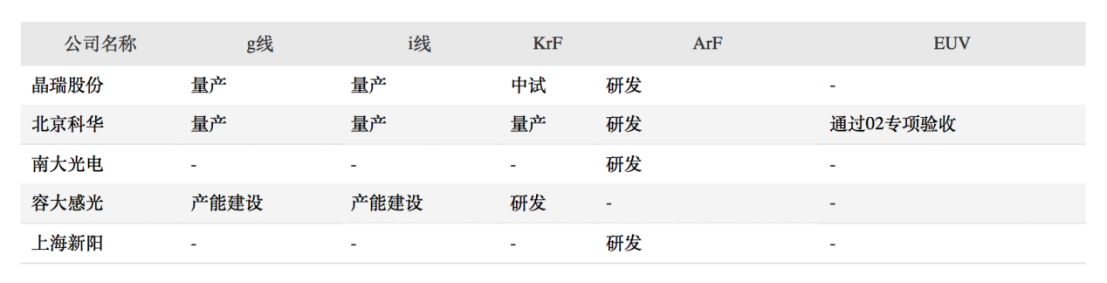

光刻胶:KrF完成中试 ArF研发已启动

作为光刻工艺中最核心的一类材料,用于半导体的光刻胶市场规模小、技术难度高、验证周期长,但毛利率更高、国产自给率低、替代空间巨大。

为适应集成电路线宽不断缩小的要求,半导体光刻胶的波长由紫外宽谱向g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm)、EUV(<13.5nm)的方向转移,波长越短,制备难度越大。

产业信息网数据显示,截至2019年,中国 g/i 线光刻胶仅达到20%的自给率,KrF光刻胶自给率不足 5%。目前,我国大部分高端半导体光刻胶依赖进口,市场份额也被东京应化(TOK)、信越化学、日本合成橡胶(JSR)等日本公司占据绝大部分。

值得一提的是,日本企业的光刻胶霸主地位,正是源于上世纪70年代日本成为全球电子产业和半导体市场中心所带来的。而如今,随着中国本土晶圆制造产能持续扩大,将为光刻胶国产化带来良机。

根据IC Insights数据,2020年中国纯晶圆代工市场规模同比增长26%,达148.64亿美元。另据智研咨询预测,2022年中国大陆半导体光刻胶市场预计将接近55亿元人民币,是2019年的两倍。

“虽然绝对值不大,但其实存在比较大的增长空间,因为现在的份额太小了。”陈万鹏称。

目前,晶瑞的半导体光刻胶布局中,i线光刻胶已经量产,并批量出货给国内晶圆制造头部企业;KrF光刻胶完成中试,未来几年有望实现量产导入;ArF高端光刻胶研发工作已启动,并于2020年下半年购买ASML1900Gi型光刻机设备,是未来三年研发重点。陈万鹏透露,晶瑞去年1.79亿元的光刻胶收入中,有80%~85%来自半导体客户。

而国内另一家半导体光刻胶龙头——南大光电(300346.SZ)则在去年12月完成国内首条ArF光刻胶产线的投产,目前产品正在客户验证阶段。

(国内厂商光刻胶业务进展,制表:财联社)

“根据不同的工艺节点和制程要求,及经济性原则,一款芯片的生产过程中,即便是高端芯片,也会同时需要多种线宽的光刻胶,涉及从g/i线、KrF、ArF甚至EUV光刻胶。这也是我们需要完成从g线、i线到KrF、ArF完整布局的原因。”陈万鹏称,对于已经实现量产的g线、i线产品,客户的需求将长期存在。

超净高纯试剂:布局基本完成 硫酸放量将带来更大利润空间

同样的宽覆盖思路也体现在公司的另一项主营业务——超净高纯试剂上。

高纯试剂主要用于集成电路制造加工中的清洗与蚀刻工艺。根据中国电子材料行业协会2018年统计数据,半导体用超净高纯试剂中硫酸、双氧水和氨水消耗占比分别为31%、29%和8%,合计占比近七成。而随着制程上升,对硫酸的耗用也会增加。

5月12日,公司公告称,一期年产3万吨半导体级高纯硫酸技改项目全部工程已建设完工,公司半导体级高纯硫酸产品金属杂质含量低于10ppt,已达到SEMIG5水平,至此,公司成为全球极少数能同时供应G5级高纯硫酸、G5级高纯双氧水、G5级高纯氨水的材料企业之一。

“我们在高纯试剂的布局已经基本完成,下一步要做的是客户推广。”陈万鹏向财联社记者透露,目前公司硫酸项目的建设进展迅速,今年一期3万吨持续放量,二期的6万吨正在前期筹备中,有望明年投产,明年年底整个项目将实现9万吨的产能。

“硫酸能够提供的利润空间非常可观。”陈万鹏告诉记者。根据公司公告,高纯硫酸的售价预计可达6500元/吨。随着一期3万吨和后续6万吨的产能释放,将为公司提供可观的盈利预期。

根据中国大陆现有、在建和未来规划晶圆制造产线,国元证券曾预计,高纯双氧水和硫酸的全年需求量各约25万吨,氨水需求量约7万吨,目前下游缺货较严重。