①城堡投资创始人肯·格里芬建议,美联储很可能会在12月降息;

②他强调,就算是推迟到年底,美联储年内也一定会降息;

③整体而言,他认为,在更长时间内保持利率较高是“正确的选择”。

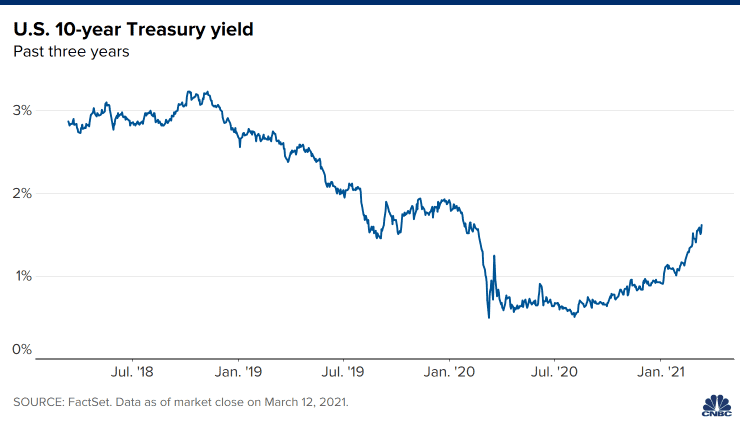

财联社(上海,编辑 潇湘)讯,随着美债遭大幅抛售,推动指标10年债收益率突破1.6%创一年最高,外界本周将密切关注当地时间3月16-17日的美联储(FED)政策会议,寻找联储决策者是否存在担心美债收益率、资产泡沫和通胀的线索。

目前,市场普遍预计在这个今年第二次政策会议上,联邦公开市场委员会几乎可以肯定会将利率维持在零附近,并承诺继续以目前每月1200亿美元的速度买入资产。美联储主席鲍威尔此前已经一再强调,美国的劳动力市场距离实现美联储的充分就业目标还很遥远,因此现在就讨论缩减美联储的支持还嫌太早。

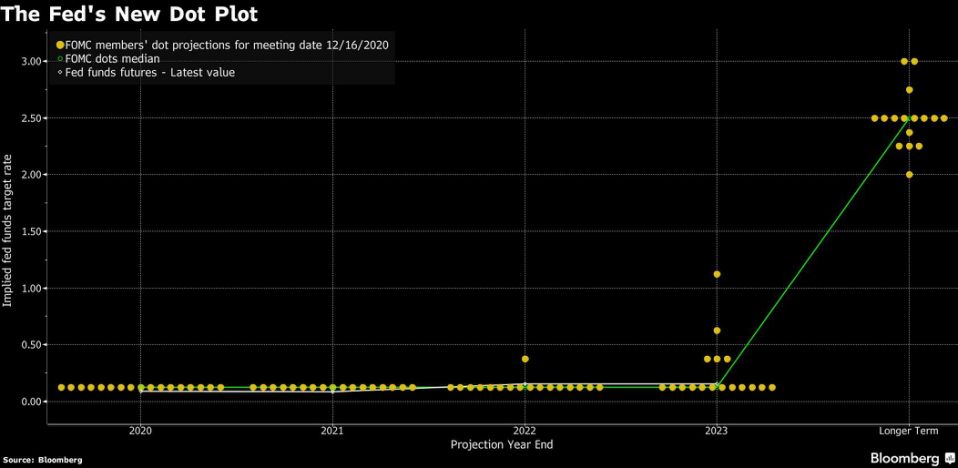

看点①:美联储利率点阵图会如何描绘加息路径?

彭博调查的经济学家当前认为,美联储2023年将出现两次幅度都是25个基点的加息,不过这样的预期变化很可能将不会出现在美联储最新的利率点阵图上。多数经济学家认为美联储点阵图中值料再度显示,利率在2023全年都将保持在接近零的水平。

在去年12月份时,曾有一位美联储官员预计2022年将加息25个基点,有五位预计2023年将会加息。但绝大多数美联储官员均预计,美联储将在这两年维持利率在历史低位不变。

彭博经济学家表示,“虽然经济预测将发生变化,但我们预计本周利率点阵图预期不会有太大差异。事实上,虽然一些点可能会在点阵图上走得更高,但我们预计委员会主流将不会承认退出时间表有任何改变。”

法国农业信贷银行也认为,尽管预计FOMC将提高经济预期,但其仍将保持谨慎的通胀前景。此外,料美联储最新的点阵图将在很大程度上重申政策利率将在未来几年保持在目前的低水平的观点。

瑞穗银行利率交易主管Peter Chatwell表示,如果本周的经济预测概要中,美联储在点阵图中预期2023年有一些加息,那么市场可能会预期加息时间提前至2022年上半年,并且预计5年期美债收益率的1年远期利率可能上行50个基点。不过他同时提醒,这并非他们的中性情况,而是对债市最坏的情况。

看点②:美联储会如何评价债市大幅波动?

随着经济成长预期的回升,过去一个月的美国国债收益率急剧上升已经引起了一些美联储官员的注意。

对于美联储而言,眼下控制长期国债收益率的方法仍有很多,比如采取“扭曲操作”(OT)、实行收益率曲线控制政策(YCC)等等,如果美联储有意图压低长债收益率,还是很容易做到的。

但从美联储官员在决议“禁声期”前的表态看,此次美联储贸然直接干预债市的可能性依然不大。

虽然美债收益率上行已经引发了市场较大幅度的波动,但美联储多位官员均表示并不担心,甚至乐于看到升高。美联储主席鲍威尔亦曾表态称,“美债收益率上升是由经济预期驱动的”,变相表明并不担忧目前的状况。

彭博调查认为,联邦公开市场委员会不太可能在本周的声明中强调金融状况收紧的风险。调查还显示,目前多数受访经济学家预期美联储短期内不会出现例如转向购买长期国债的变化。这些经济学家预计,美联储不太可能改变所购买美国国债和抵押支持证券的组合比例,或者对美债收益率设定一个数字目标,即实施收益率曲线控制。

看点③:美联储是否会释放何时缩减购债信号?

除了利率如何变动外,眼下市场投资者还密切关注于美联储是否会释放何时缩减购债的信号。事实上,有市场人士已开始把这次始于2月份的市场震荡喻为“缩减恐慌”2.0版本。

美联储目前每月购买800亿美元的国债和400亿美元的住房抵押贷款支持证券(MBS)。自新冠疫情横扫全球以来,各国政府和央行提供的宽松政策已让2008年相形见绌。为应对新冠疫情引发的危机,美联储当时所采取的超级扩张性货币政策以及长期维持接近零的利率政策,直到目前都没能够完全退出。许多市场人士都担心,与2013年一样,对这种情况的预期可能会引发另一轮缩减恐慌。

美联储主席鲍威尔近期曾表示,经济尚未接近会引发债券购买计划变动的必要进展,并且如果需要减码购债,他会提前相当长时间来给出暗示。投资者本周料也将聚焦于鲍威尔对此的最新表态。

目前,彭博调查中略超过多数的经济学家认为,减码购债要到2022年才会发生。该委员会已承诺将继续当前的资产购买步伐,直到其就业和2%通胀目标“取得重大的进一步进展”为止。

看点④:疫苗接种加速 美联储经济预测会否上调?

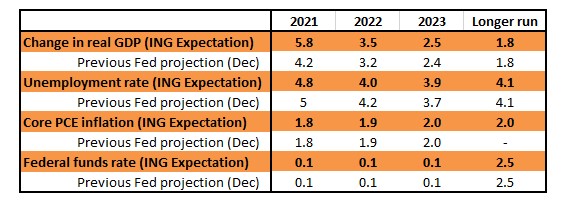

自去年12月以来,美国国会已经实施了近3万亿美元的财政刺激计划,其中包括总统拜登上周四刚刚签署成为法律的1.9万亿美元纾困法案。这些再加上近期疫苗接种加速的进展,都在提振经济前景。这令许多业内人士认为,美联储12月份对今年年底经济增长4.2%和失业率5.0%的预测显得过于悲观,本周可能会出现修正。

41位经济学家在3月5日至10日期间接受的彭博调查显示,他们预期FOMC本周将上调2021年经济成长预估并略微提高通胀预期。

调查预计,美联储的最新经济预测可能显示2021年国内生产总值GDP将增长5.8%,高于其12月份预测的4.2%。通胀预测也料将比三个月前略高,年底失业率预计将下滑至5.0%,与12月预测相同。

荷兰国际集团(ING)对年内GDP的预测与彭博调查中值相同,不过预计美联储对通胀的预测将与去年12月持平,对年底失业率的预测则将降至4.8%。

看点⑤:放宽SLR政策延期究竟还有没有戏?

严格来说,放宽银行补充杠杆率(SLR)政策是否延长的决定,并不需要美联储在利率决议上作出,美联储若决定延长期限,可以在3月末的到期日前任一时刻宣布,只需在官网上发布一则公告即可。然而,考虑到这一话题近来对市场尤其对美债走势的重要性,美联储主席鲍威尔很可能在会后的新闻发布会上被问及这一话题,不少投资者也期望其能给出具体信号。

SLR是一种美联储针对商业银行的资本充足率指标,金融危机之后美联储修改了SLR相关的规定,对美国的大型银行额外杠杆施加限制,以防范银行系统风险。

但去年4月由于受到疫情打击,美联储放松了针对大银行的杠杆规定,允许某些投资不被纳入一项关键杠杆率的计算中,包括美国国债或在美联储的存款。这项豁免将于本月底到期。到目前为止,美联储还没有透露是否可能延期。

一些业内人士担心,如果这一豁免不延长,可能会促使大型银行抛售美国国债,并导致收益率进一步攀升。近来尤其是上周五美债遭遇抛售的背后,似乎就有这一因素的担忧情绪存在。