①美军将于格林尼治时间14日20时起对伊朗实施海上封锁;

②特朗普宣布恢复其所谓针对伊朗船运的“封锁”后,市场避险情绪升温;

③美国12州起诉阻止派拉蒙天舞收购华纳兄弟。

财联社7月14日讯(编辑 史正丞)随着过去四周韩国综合指数快速从9200点回落至6800点,韩国散户“还能扛多久”已经成为衡量“AI牛市”是否还存活的关键指标。

(韩国综合指数日线图,来源:TradingView)

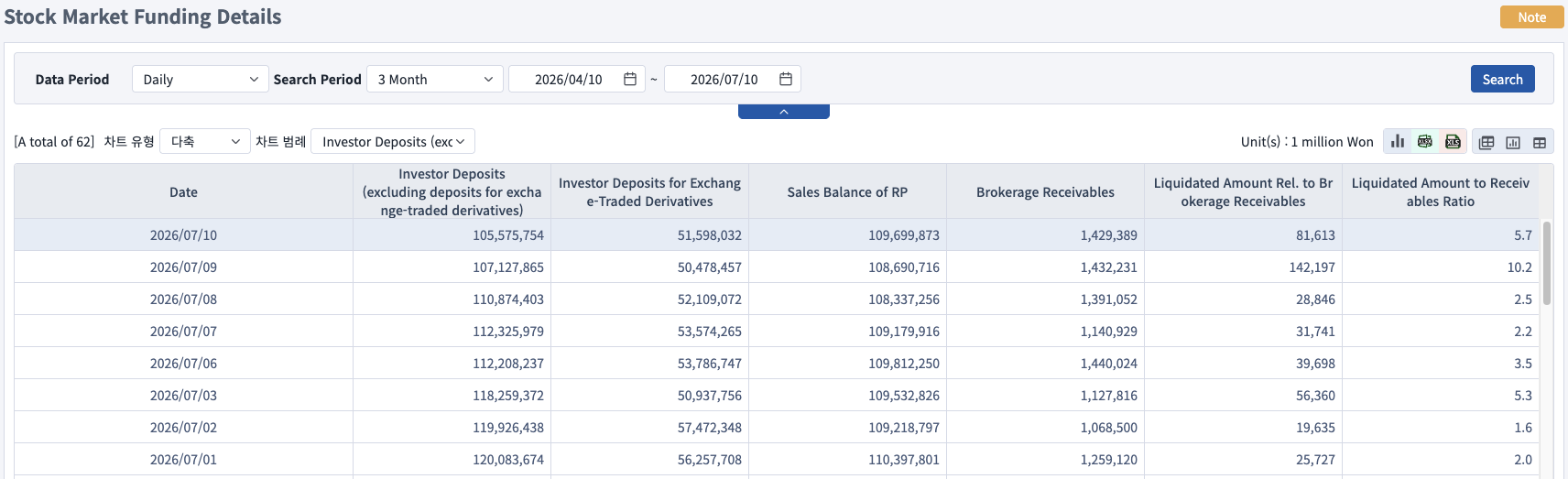

根据韩国金融投资协会13日更新的数据,本月10日的券商强制卖出交易数据依然高达816亿韩元。加上前一天1421亿韩元的强平数据,7月前8个交易日的强平交易金额已经达到4258亿韩元。

(韩国金融投资协会通常会在当日交易收盘后公布前一日数据)

作为参考,今年6月,韩国散户遭券商强平的股票总额超过1.1万亿韩元,较5月增长58.6%,刚刚创出年内新高。

更大问题在于,随着周一韩国综指暴跌8.95%,三星电子和SK海力士分别暴跌10.7%和15.37%,若周二市场没有出现明显反弹(注:韩国券商给予散户补充保证金的期限一般为一天),周三开盘后的强平压力可能会达到近期的又一个高峰。

在这个节骨眼上,美国总统特朗普周一宣布“重新封锁伊朗”,还要对霍尔木兹海峡其他航运征收“20%过路费”,令韩国散户肩头的份量又重了一些。

不出意外,韩国央行也会在本周晚些时候加息,进一步考验韩国散户的韧性。

更加不妙的信号是,近几个月顶着外资和机构抛压咬牙托举韩国股市的散户,账户里防御强平的“弹药”也在持续减少。

同样根据韩国金融投资协会的数据,截至10日,散户们证券账户的待命资金降至105万亿韩元,较前一日减少1.5万亿韩元,为2月20日以来的最低水平。与6月初的历史最高值(139.69万亿韩元)相比,短短1个月少了34万亿韩元。

为什么韩国散户容易触发强平?

事实上,韩国股市的融资和强平机制与全球主要市场差别并不大,问题在于韩国股市的波动性格外剧烈。

以刷新今年强平纪录的6月为例,韩国市场在整个月总共触发10次“侧车”机制(Kospi200指数期货上涨或下跌达到5%并持续1分钟),其中买入和卖出“侧车”各5次。另外,整个市场的熔断出现过3次(韩国综指KOSPI跌超8%并持续1分钟)。

自2000年引入这项机制以来,算上本周一,KOSPI市场历史上一共熔断过13次,今年已经出现7次。

根据韩国媒体的测算,韩国散户融资炒股,一旦拉满杠杆,只要股票出现20%左右的下跌,就已经接近补充保证金/强平的边缘了。

据悉,作为优质上市公司的代表,三星电子和SK海力士的保证金比例均为45%。也就是说,韩国散户只要拿出4500万韩元的现金,就能买上1亿韩元的存储巨头股票。另外,在信用投资中还有最低担保维持比例的要求,根据投资者资信状况大致在140%-150%之间。

测算显示,在担保比率为150%的情况下,正股只需要下跌17.5%就会触发补充保证金的程序;担保比率为140%的情况下,股票也只要下跌23%就会触发程序。考虑到韩国的涨跌停板为30%,融资买入股票并在当日被追保并非天方夜谭。

按照强平程序,一旦散户的账户触及担保比例下限,券商会在收盘后联系投资者补充保证金,宽限期一般持续到次日午夜。如果次日股价大涨,或是额外补充资金,则持仓仍将维持;若前两件事都没有发生,韩国券商会在T+2日开盘时展开强制平仓。