①Meta将路易斯安那AI数据中心扩建至5GW,累计投资超500亿美元;

②英特尔宣布向爱尔兰工厂追加投资50亿欧元,扩大AI芯片产能;

③台积电2纳米已开始量产,谷歌新机将首发搭载。

财联社7月13日讯(编辑 李莹)华尔街正迎来一个利润接近历史纪录的财报季,但对于投资者而言,核心问题依然存在:这是否足以维持美股牛市的狂奔步伐?

第二季度财报季将于本周二拉开帷幕。媒体汇编的数据显示,分析师预计标普500指数成份股公司第二季利润将增长24%,这将是过往历史的最佳表现之一。

往常引领大盘反弹的领头羊——被称为“七巨头(Mag7)”的科技大盘股在本季度内表现疲软,几乎没有参与到标普500的增长中,追踪这七家公司的指数在二季度仅微涨3.2%。

以下是投资者们在本财报季关注的核心主题:

非科技股的盈利向好

摩根士丹利策略师Michael Wilson及其团队指出,除科技巨头以外的美国股票,本财报季有望公布强劲盈利,从而推动股市涨势进一步扩散。

该团队称,标普1500综合指数成份股企业每股收益中位数同比增幅超10%,创下近五年经济复苏以来的最佳表现。

华尔街分析师们仍在持续上调与经济景气度高度绑定的非必需消费品、交通运输板块的盈利预期。

值得注意的是,旨在平衡科技巨头影响的标普500等权重指数,自2022年以来首次跑赢市值加权指数。这意味着市场上涨动力正从少数大型科技龙头向全市场扩散,板块轮动格局进一步确立。

预期触顶

当前市场的估值水位之高罕有其匹。尽管今年初开局不利,但标普500指数今年已累计上涨超10%。

欧洲杠杆ETP发行商Leverage Shares高级研究分析师Violeta Todorova表示,“在这个财报季,表现仅仅‘符合预期’都会被视为利空,尤其是那些此前领涨的个股。”

华尔街分析师一直在激进地上调标普500指数成份股公司的盈利预期。

美股独立投研机构Ned Davis Research的数据显示,5月份有接近64%的基准指数成份股公司获得了盈利上调,创下历史纪录。虽然这一比例在6月份小幅下滑至63.6%,但仍处于高位。

Ned Davis Research首席美国策略师Ed Clissold表示:

“当盈利增长强劲时,高估值往往不会成为问题;但这并不意味着一旦每股收益(EPS)增速放缓,市场就能对回调免疫。”

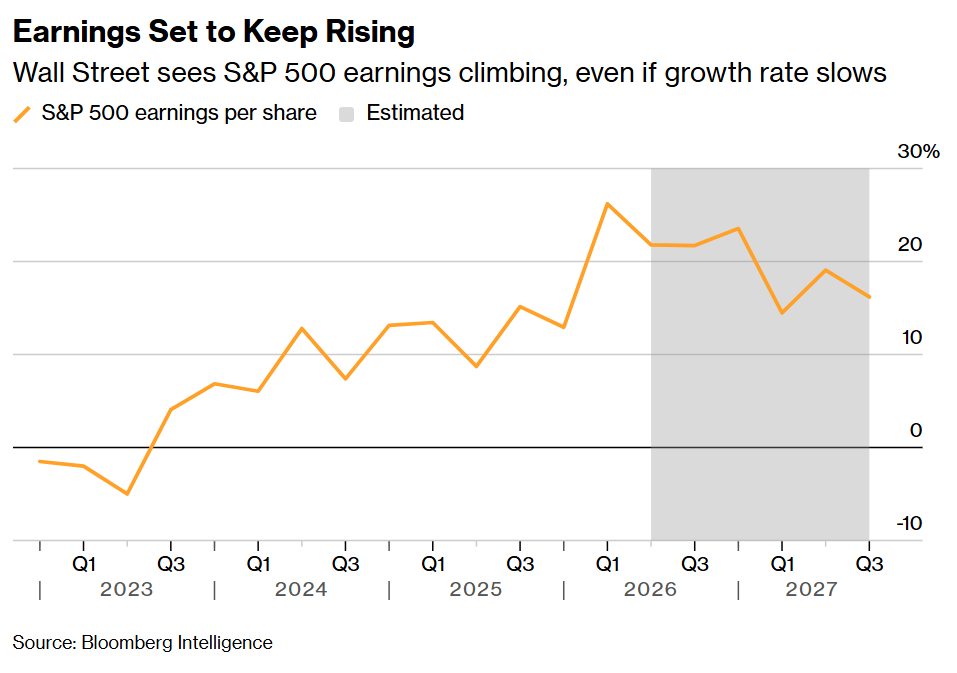

注:橙色折线为标普500每股收益同比增速历史实际值,灰色区域内折线为预测值。

市场的大多数板块正面临盈利增长放缓的局面,包括非必需消费品、必需消费品、金融、工业和医疗保健板块。

与此形成鲜明对比的是,数据显示,随着AI买家的大量资金涌入,芯片制造商的盈利预计将比去年同期大幅增长136%。

AI变现期中考

科技股在本财报季无疑是重头戏。数据显示,在美国,二季度信息技术公司的利润预计将增长67%,在标普500指数各板块中位列第二,仅次于能源板块的118%。

然而,市场已经变得越来越“苛刻”。此前,三星电子和美光科技即便交出了爆表业绩,但在估值过高的担忧下,未能推动半导体股票进一步走高。MSCI全球半导体及设备指数在6月22日创下历史新高,但此后已下跌6.1%,这使得阿斯麦和台积电本周公布的财报变得至关重要。

AI基础设施的大买家——Alphabet、亚马逊、Meta、微软和甲骨文将在几周内公布财报,届时将为市场提供其投资是否带来回报的指引。

(若要了解全球主要科技公司Q2财报发布时间,请点选这份指南 )

该群体此前一直是AI交易的最大赢家,直到近期投资者开始怀疑其庞大的现金流出能否转化为对等收益。

美国最大的几家AI公司今年的资本支出预计将超过7000亿美元。

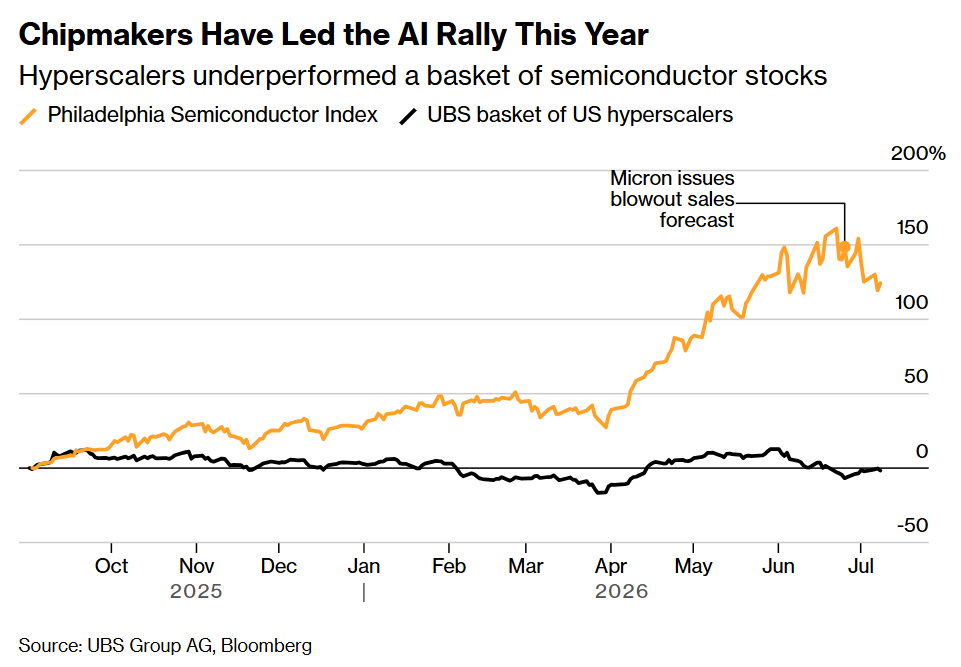

注:橙色折线代表费城半导体指数,黑色折线为瑞银编制的美国超大规模云服务商股票组合,两条曲线分别反映两类板块同期累计涨跌幅。

利润率承压

中东地缘冲突再度升温,前期扰动市场的石油冲击可能会卷土重来。投资者们将不得不在通胀触及三年高位、存储芯片价格上涨以及美联储加息预期的背景下艰难前行。

业内普遍预期,标普500绝大多数板块利润率将收窄,仅能源、原材料两大板块例外。

美银证券美股和量化策略主管Savita Subramanian表示,市场领导地位正在发生转移,半导体等周期性板块预计将从AI超大规模云服务商的巨额资本支出中受益。

周期性板块是华尔街预计利润率承压程度最低的少数标普500板块之一。

相比之下,成长型公司第二季度的利润率预计将从1-3月期间的35.4%下滑至30.8%。对于科技“七巨头”而言,利润率的压缩预计将更为剧烈,本季度将从上一季度的36.2%骤降至27.7%,原因正是其中许多公司正斥资数千亿美元构建AI基础设施。

股票供应量上升

随着大型科技公司将资金转向业务扩张,其股票回购力度有所减弱。

数据显示,微软、Meta、苹果二季度流通股本均有所扩张。这一转变让许多华尔街策略师感到担忧,因为回购可能不再能够抵消新股发行的影响。

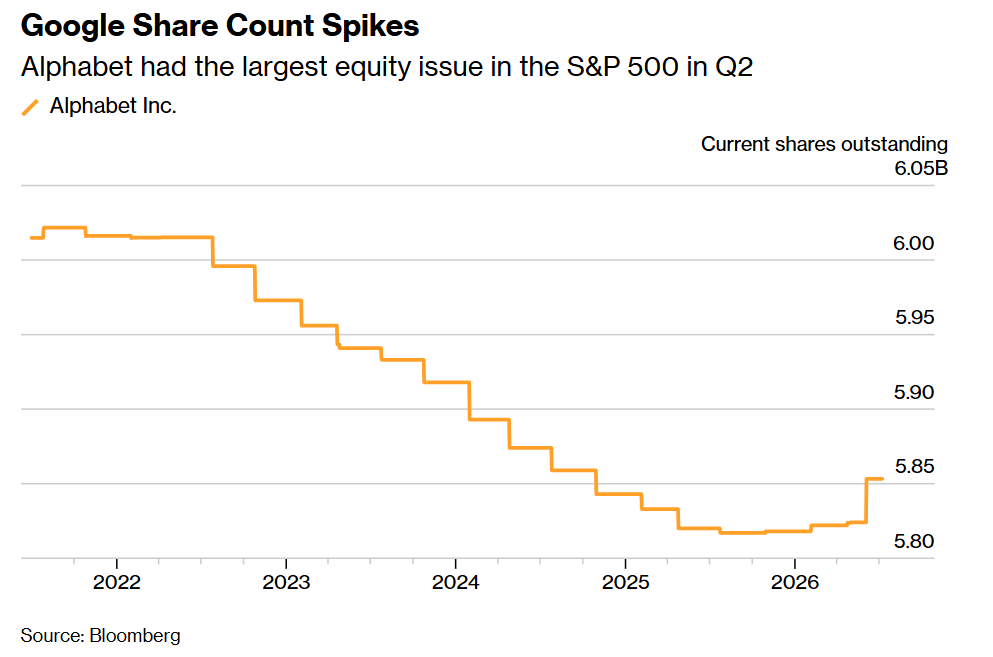

Alphabet近期完成规模850亿美元的股票增发,为本季度标普 500 成份股中最大一笔股权融资。超微电脑、星座能源、美国电力和Digital Realty Trust均增发了股票。

注:橙色折线代表Alphabet流通总股数的历年变化走势。

主要指数之外的其他股票销售,包括SpaceX创纪录的IPO,也导致了股票供应量的急剧飙升。

股票供应量上升会摊薄每股收益、削弱自由现金流,压制财报盈利指标与市场估值。

高净值财富服务机构Baird股票与固定收益研究高级副总裁Erin Kolo表示,除了股票发行外,交易员们还担心超大规模云服务商及其他科技公司的大规模债务交易及其对自由现金流的影响。

Kolo表示:

“华尔街希望看到这些公司能够拿出证据,证明尽管他们进行了这些庞大的投资,但这些投资已开始结出硕果。对于这些公司而言,现金流指标在第二季度财报季将显得尤为重要。”