①SpaceX已签署年化约280亿美元算力订单,相关收入预计超过其发射和星链业务;

②轨道数据中心仍依赖星舰复用、发射成本下降及卫星技术突破,商业可行性尚待验证。

财联社7月11日讯(编辑 史正丞)当地时间周五,美联储发布半年度《货币政策报告》。这也是新任美联储主席凯文·沃什下周接受国会听证的述职材料。

需要说明的是,由于年初特朗普与前任美联储主席鲍威尔打官司的缘故,今年春季的听证会未能举行。因此美联储上一次发布“半年度”货币政策报告已经是去年6月的事情了。

在这不长也不短的一年里,美国的经济面貌和货币政策已然发生了巨大转变。

通胀正在升温

作为引发一系列政策变化的基础,美国通胀正处于明显再度升温的节骨眼上。

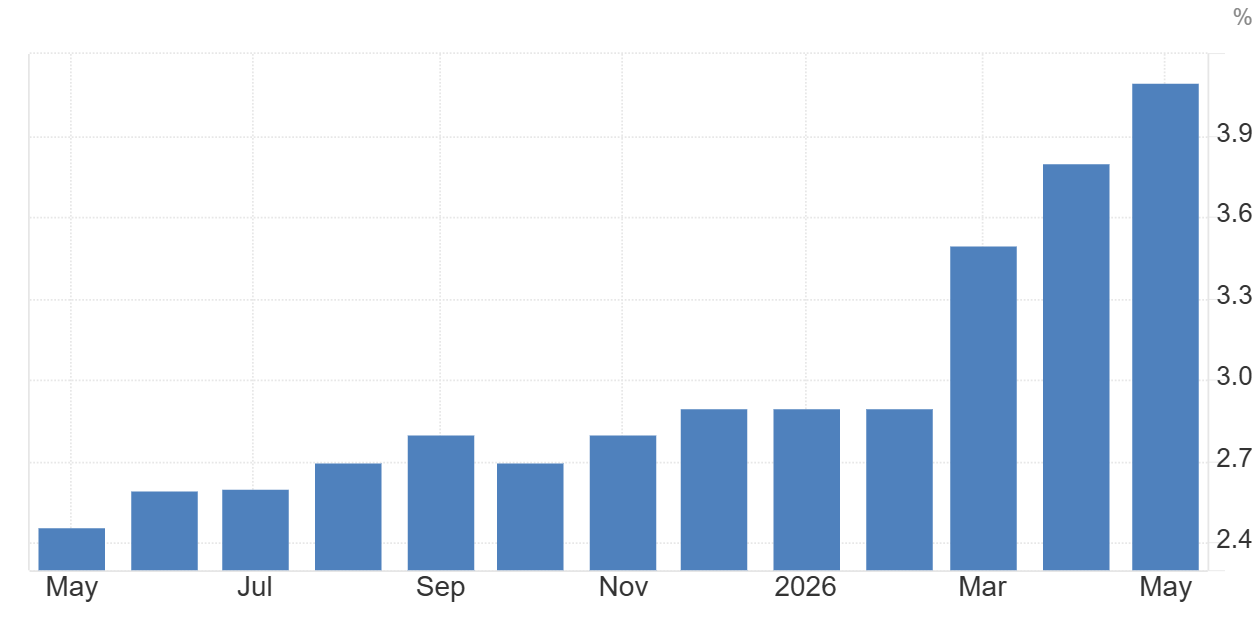

与2025年6月报告所称“通胀继续放缓”相比,2026年7月报告已改称“通胀去年底开始就在升温,并于今年3月进一步跃升”。美联储关注的通胀指标PCE一年间激增1.6个百分点,从2.5%升至4.1%,去除食品和能源的核心PCE也从2.8%升至3.4%。

(美国PCE数据近一年的变化,来源:tradingeconomics)

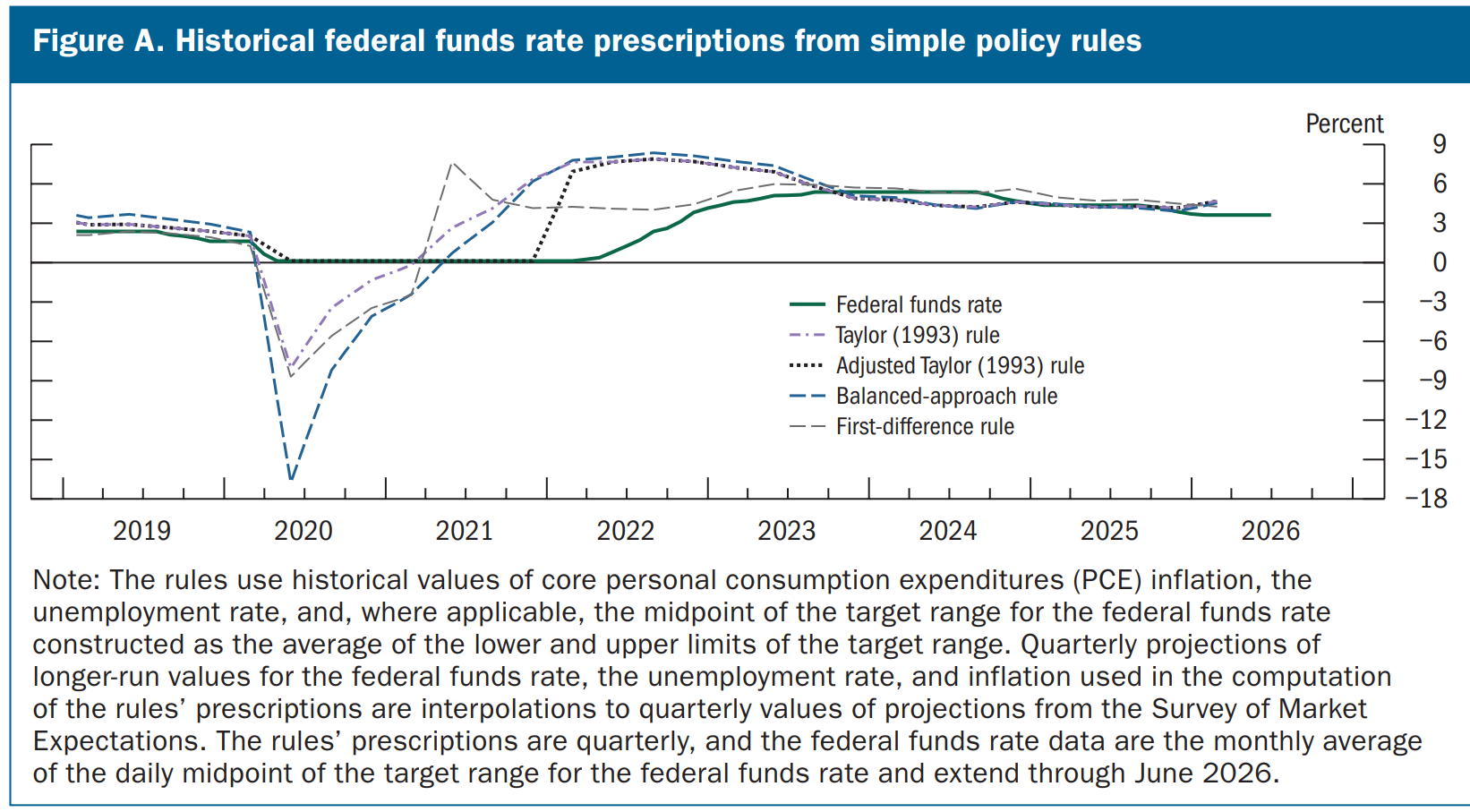

知名美联储观察家尼克·蒂米劳斯也在社交媒体上指出,报告中比较当前政策利率与各种政策规则对比的图表显示,政策利率在2024-25年基本符合这些规则的建议,但在今年早些时候似乎略低了一些。

美联储在报告中也提及“通胀的另一种看待方式”。通过剔除“部分异常价格波动影响”,由达拉斯联储编制的截尾平均PCE通胀年率,从去年5月的2.6%降至今年5月的2.4%。

有趣的是,撰写报告的美联储官员还对该指标追加了注释:“截尾平均通胀指标通常比核心PCE更能预示未来总体通胀走势,但当价格变动的分布结构发生变化时,也可能给出误导性信号。2021年通胀急升期间,该指标反应偏慢,可能就与这一局限有关。”

沃什此前曾表示,决策者需要从更广阔的角度来审视通胀指标,以便更准确地把握价格压力。他上任后的“第一把火”便是组建由外部专家掌控的5个工作组,其中就有一个小组负责研究美联储衡量通胀的体系是否存在问题。

作为下周听证会的潜在基调,美联储最新报告中14处提及“价格稳定”,并强调“委员会已做好采取有力措施的准备,以确保长期通胀预期能够保持稳定”。去年同期的报告中,“价格稳定”只出现了5次。

与最新利率决议一样,最新报告删除了“等待更多明确信息”、“未来(利率)调整的幅度和时机”等措辞,改成了非常直接的一句表述:

“The Committee will deliver price stability.”

“委员会将实现价格稳定。”

另外,作为2025年货币政策框架审查的结果,最新报告开篇所附的长期货币政策战略声明也发生明显变化,删除了“平均通胀目标”、“补偿性超调”等导致美联储动作缓慢的措辞。

AI已成“通胀来源”和“投资增长支柱”

在去年的报告中,美联储认为影响通胀的主要因素只是“关税政策的早期影响”。一年之后,美联储指出,此前加征关税的价格传导、中东冲突引发的能源上涨,以及AI相关高科技产品需求,正在共同推高通胀。

这一点料将成为下周听证会的焦点。沃什早些时候曾表示,人工智能会提升生产力,从而有助于降低通胀。

在上周出席欧洲央行辛特拉论坛活动时,沃什仍坚持AI最终会通过提高生产率、扩大供给来降低通胀,但同时也承认,眼下AI基础设施建设正在推高芯片、电力等投入品需求(和价格),生产率红利何时充分兑现则较难判断。

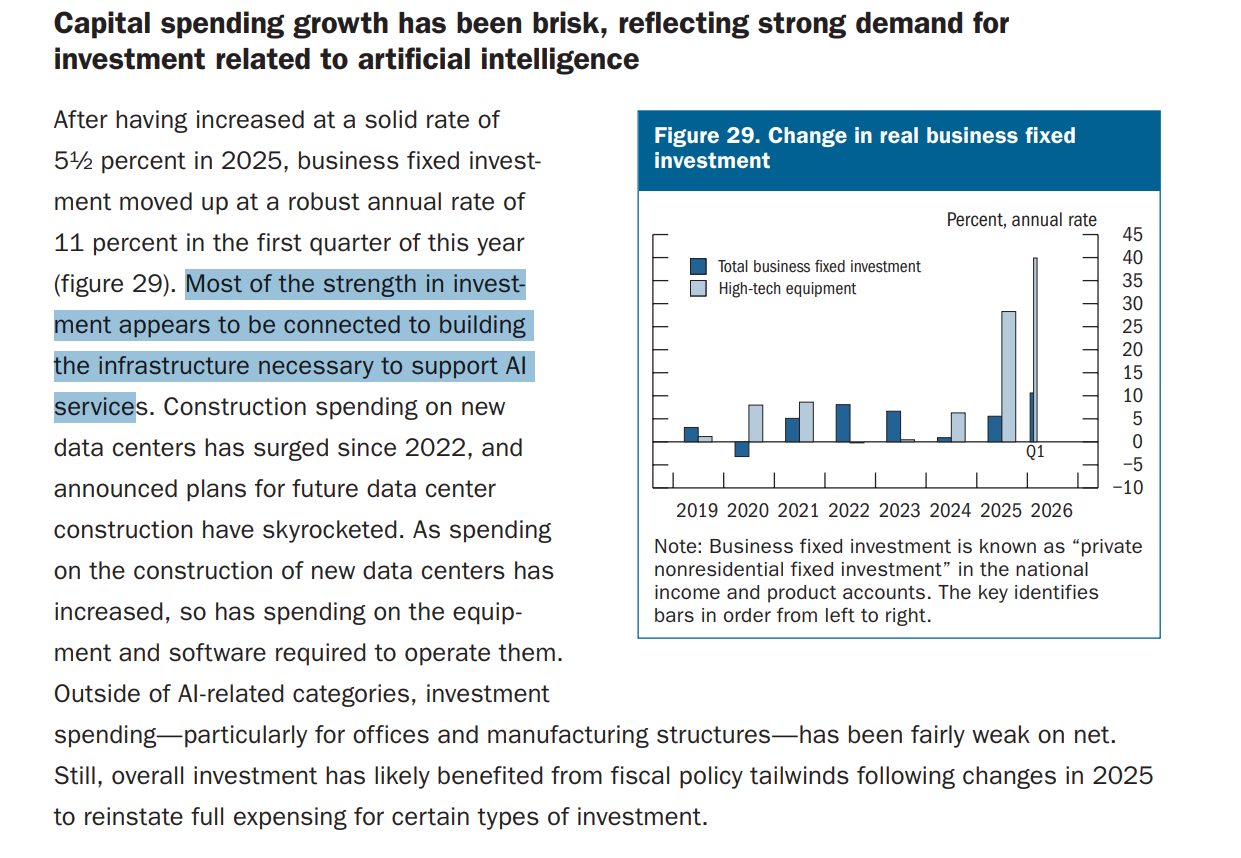

当然,AI不只是引发美国通胀的三大来源,也是支撑美国经济增长的支柱。

相较于去年的报告仅把AI列为“资本开支的一个支持因素”,最新报告已经将AI列为解释美国企业投资增长的主导因素。

报告写到,企业固定投资在2026年第一季度以年化11%的速度强劲增长,其中大部分强势表现似乎与建设AI服务所需基础设施有关。报告还特别指出,剔除AI相关类别后,其他领域的投资总体偏弱。

换句话说,美国经济并非出现了全面的资本开支繁荣,而是正在经历一轮由AI主导的“单点爆发”。

美联储系统“盈利状况”有所好转

美联储的资产负债表政策也在过去一年完成转向。去年6月,美联储仍在继续缩减国债和抵押贷款支持证券持仓;到了今年的报告中,美联储确认,随着银行准备金降至“充裕”水平,已开始购买短期美国国债,以持续维持银行体系的准备金供应。

这种操作属于“准备金管理购买”,主要目的是保证货币市场平稳运转,并非通过压低长期利率刺激经济,因此不能简单理解为重启量化宽松。从操作方向看,美联储已经结束持续缩表,并进入以维持充裕准备金为目的的技术性买债阶段,资产负债表规模也因此小幅回升。

美联储系统的“盈利状况”也在今年有所好转。自2022年下半年以来持续出现净亏损后,美联储报告称,其合并递延资产(即未来恢复向财政部汇缴利润前需要先由净收入弥补的累计亏损)自今年1月初以来减少70亿美元,降至约2360亿美元。

报告还称,已经消化完自身递延资产的部分地区联储,今年合计向美国财政部汇缴了约60亿美元。

纽约联储今年早些时候预计,美联储系统整体净收入有望在2026年恢复为正。