①贝索斯拟出资20亿美元,Coatue拟投40亿美元,剩余额度已获多家大型机构追捧;

②蓝色起源与SpaceX竞争重型火箭、月球着陆器和卫星互联网,但仍面临技术和进度压力。

财联社7月8日讯(编辑 赵昊)在不到两个月内市值蒸发约1万亿美元后,英伟达的股票估值(未来12个月预期市盈率)已跌至人工智能(AI)热潮开启以来的最低水平。

尽管英伟达的GPU仍主导AI数据中心市场,但自5月14日创下历史新高以来,其股价已累计下跌16%。投资者正重新调整AI投资布局,资金从英伟达流向其他半导体厂商,尤其是存储芯片领域。

根据汇编的数据,这轮抛售使得这只曾经最受华尔街追捧的股票,目前未来12个月预期市盈率仅为18倍,为2019年初以来最低。

更能反映估值下滑的是,如今英伟达的远期市盈率甚至低于标普500指数的逾20倍以及纳斯达克100指数的近23倍。

值得注意的是,英伟达估值缩水并非因为基本面恶化。相反,华尔街分析师近几个月持续上调该公司未来几个季度的盈利预期。

此次股价回调更多反映AI投资热潮正向其他领域扩散,例如包括美光科技在内的存储器芯片厂商。与此同时,英伟达竞争对手AMD和英特尔的股价今年均已翻倍甚至上涨两倍。

Fulton Breakefield Broenniman研究主管Michael Bailey表示:“市场情绪已经转向。那些此前预期极低的公司,比如美光,如今反而成为市场焦点。”

数据显示,英伟达预计仍将录得标普500指数成分股中第四快的营收增长速度,但其估值却低于指数中约一半的公司,甚至低于糖果制造商好时和公用事业公司Dominion Energy。

Huntington Bank股票研究主管Randy Hare认为,考虑到英伟达收入增长和盈利能力持续稳定,目前其实际上被低估,“股价终究会跟随盈利表现。英伟达一直都是一家稳定增长的公司。”他预计未来几个月股价将重新恢复上涨。

受GPU需求激增推动,英伟达股价自2022年底至2025年累计飙升逾1100%,但今年涨势明显放缓。2026年以来,股价仅上涨5.6%,明显落后于标普500指数9.6%的涨幅以及纳斯达克100指数16%的涨幅。

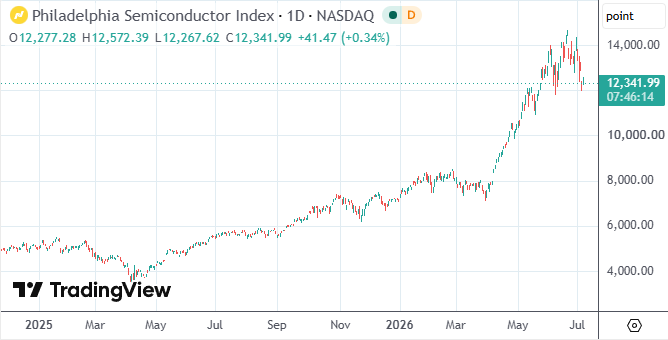

相比之下,费城半导体指数今年已上涨74%,有望创下2003年以来最佳年度表现。其中,美光受益于高带宽存储器(HBM)芯片价格飙升,今年累计上涨229%,继2025年上涨239%后再次领跑指数。

而英伟达却成为费城半导体指数30只成分股中表现第三差的股票。它曾是2024年表现第二好的成分股,去年则位于中游。有数据显示,上个月英伟达股价与该指数的相关性降至2014年以来最低,凸显市场走势日益脱节。

Accuvest Global Advisors首席投资官Eric Clark表示:“英伟达此前涨得太快、太猛,一度成为极度拥挤的交易。随后市场开始寻求新的投资方向,因此投资者卖出英伟达,为其他交易腾出资金。”

目前,来自AMD、英特尔,以及包括谷歌和亚马逊等大型客户自研AI芯片的竞争,仍是压制英伟达股价的重要因素。不过,英伟达市场份额几乎未受影响,因为新建AI数据中心对GPU的需求依然旺盛。

数据显示,截至2025年底,英伟达占据服务器GPU市场97%的份额,甚至要高于2024年底的95%。这也是华尔街依然高度看好其盈利增长的重要原因。

在82位覆盖英伟达的分析师中,仅3位给予“持有”评级,仅1位建议“卖出”。分析师平均目标价为302美元,意味着未来12个月仍有逾50%的上涨空间,在七巨头中最高。

Fulton的Bailey认为,英伟达过去曾多次成功走出估值压缩周期,这也是投资者当前仍应保持信心的重要原因。

“这段时间确实很艰难,但类似情况以前也发生过,我们曾见过估值快速收缩,也见过随后快速修复。多头现在只能耐心坚持。”