①以预告归母净利润同比增长上限来看,9家公司预盈净利润同比增幅均超50%。

②针对下游赛道结构变化,普源精电表示,主要驱动因素来自AI带动光通信需求扩容,以及SPQ阵列测控系统相关解决方案营收占比持续提升。

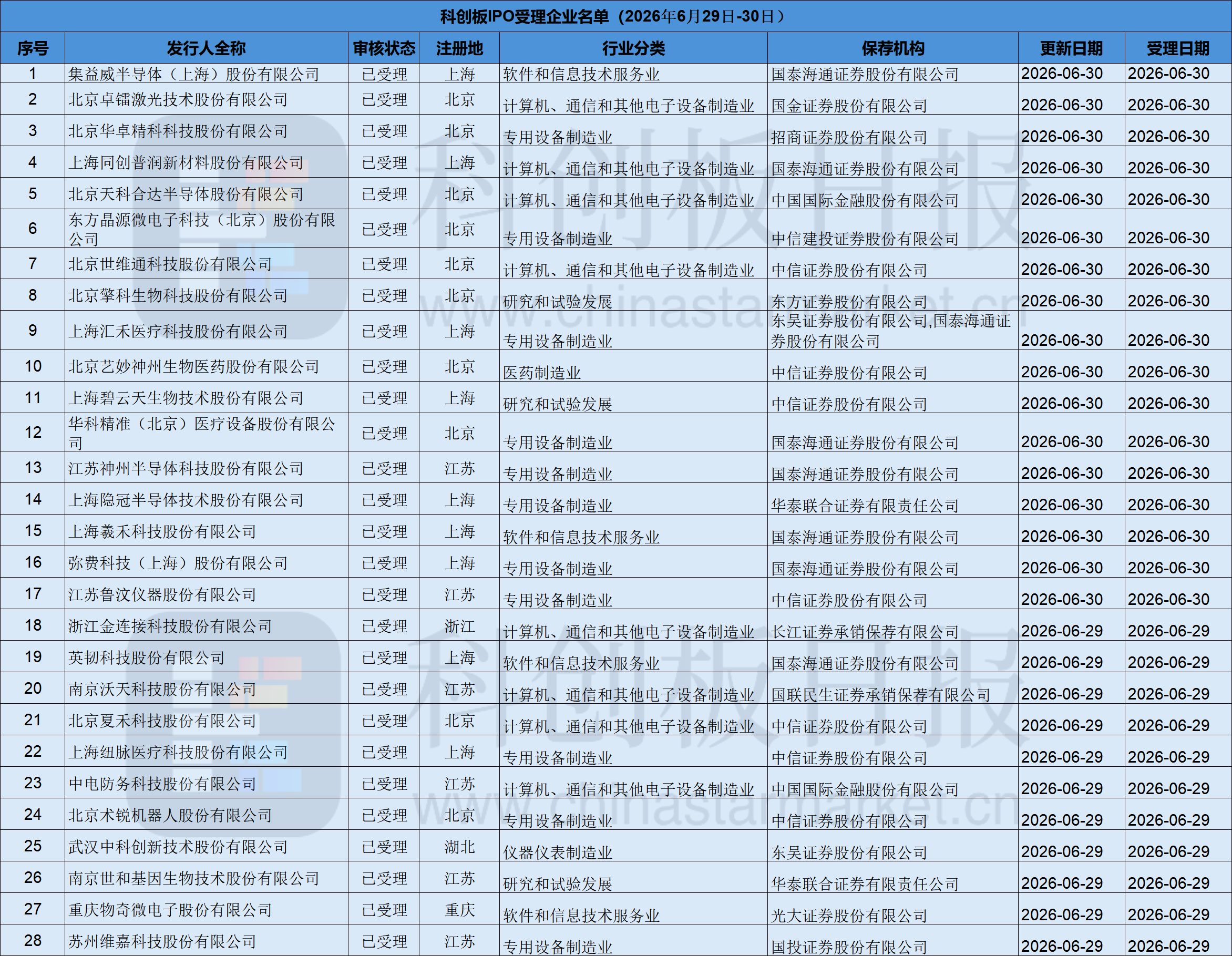

《科创板日报》7月5日讯(记者 王楚凡 陈俊清) 今年6月末,A股IPO市场迎来一波受理高峰。据统计,仅6月最后三个交易日,沪深北交易所合计受理企业达113家。

其中,科创板表现尤为亮眼——今年6月29日至6月30日,共有28家企业集中获受理,拟募资总额超280亿元,半导体企业占比高达75%,覆盖设备、材料、芯片设计等产业链关键环节。

▍半导体企业合计拟募资金额最高,国泰海通证券保荐9家企业

募资金额方面,据上交所官网数据,本轮获受理的28家企业拟募资总额约超280亿元。

具体来看,半导体企业合计拟募资金额最高,其中华卓精科以35亿元募资居首,英韧科技32.33亿元紧随其后,集益威半导体30亿元位列第三;生物医药领域,世和基因拟募资17亿元、擎科生物拟募资10.01亿元。

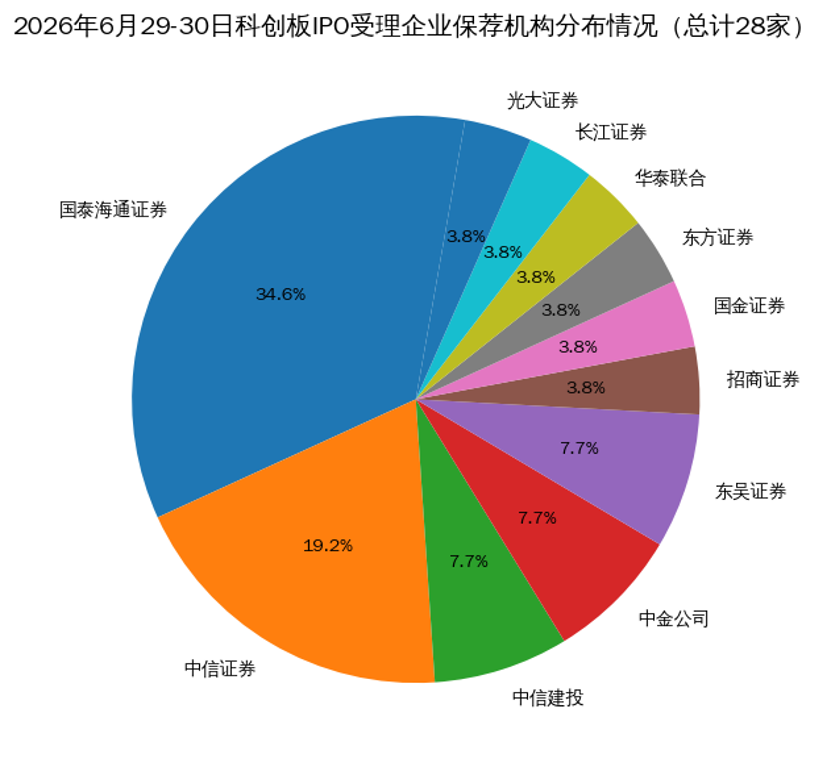

保荐机构方面,国泰海通证券以保荐9家企业位居榜首,占比超三成;中信证券保荐5家企业;中信建投、中金公司、东吴证券各保荐2家企业;招商证券、国金证券、东方证券、华泰联合、长江证券、光大证券各保荐1家。整体来看,头部券商在科创板IPO承销保荐领域的优势极为明显,国泰海通与中信证券两家合计保荐数量即占到全部受理企业的半数。

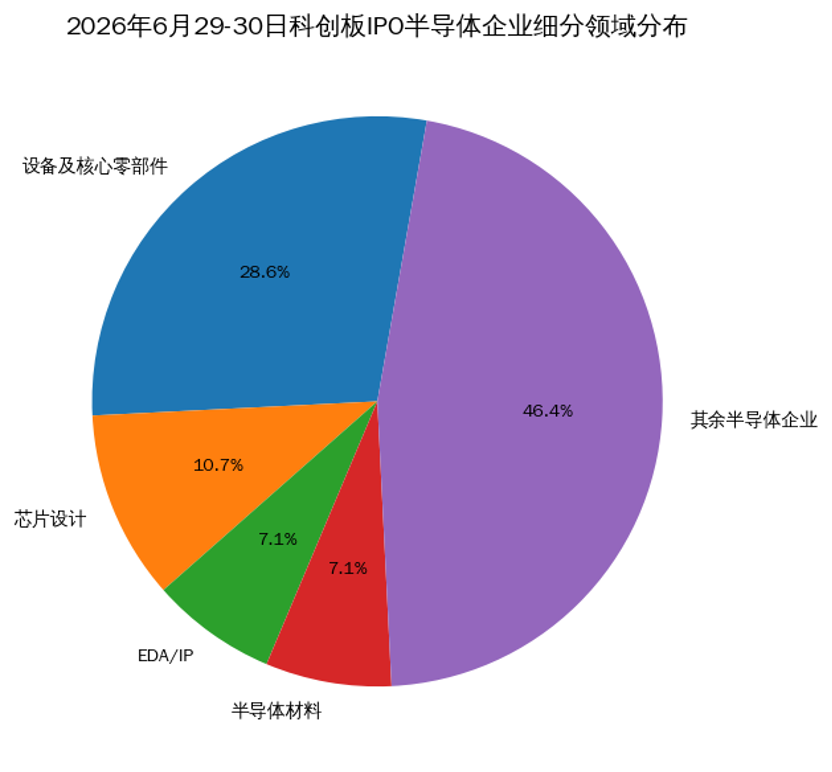

行业分布方面,28家企业中,半导体领域企业共15家,占比超过半数。其中,设备及核心零部件约8家企业,材料类约2家企业,芯片设计类约3家企业,EDA/IP类约2家企业,覆盖半导体产业链多个关键环节。

生物医药及医疗器械领域企业共8家,占比约29%;其他5家企业均属于高端制造与新材料范畴,其中卓镭激光与世维通同属光电领域,前者聚焦固体激光器本土化发展,后者深耕铌酸锂电光调制器核心器件;维嘉科技则是PCB钻孔设备领域的国内头部企业。

具体到企业,华卓精科以35亿元的拟募资额位居28家企业之首。据其招股书显示,本次募资将用于半导体关键零部件研发及制造、高端整机设备研发及制造等项目。

该公司成立于2012年,是国内少数掌握光刻机双工件台核心技术的企业,主营半导体装备核心部件、精密运动平台及激光退火设备,双工件台是光刻机曝光扫描环节的关键子系统,直接影响光刻精度与产率。

需要注意的是,华卓精科的IPO历程颇为曲折,近六年来其经历首次申报过会、长期停滞撤回,以及更换中介机构后二次重启的过程。具体来看,该公司于2020年6月首次获科创板受理,期间因其财务资料过期先后被中止审核达8次;2021年二次上会获通过后始终未提交注册,2024年6月其主动撤回。不到两年后,其于2026年2月重新完成辅导备案登记,更换中介机构后再度冲刺科创板。

▍近半数获受理企业被国资加码

《科创板日报》记者注意到,在上述28家科创板IPO获受理企业中,一个显著特征在于国有资本广泛参与。据不完全统计,至少有13家企业具有国有资本加码背景,覆盖半导体设备、材料、芯片设计、生物医药、光电等硬科技赛道。

在央企控股类型中,中电防务是代表企业之一。该公司前身为国营南京无线电厂和国营新联机械厂的军工业务整合主体,历史可追溯至1936年。其招股书显示,央企中国电子通过中电熊猫和中电金投间接控制发行人合计83.45%的股份,为实际控制人。其共有6名国有股东,合计持股95.47%,国务院国资委为中国电子唯一出资人。此外,国家军民融合产业投资基金、粤港澳大湾区科技创新产业投资基金等也在股东之列。本次IPO,中电防务拟募资20亿元。

在地方国资控股类型中,天科合达则是代表企业之一。该公司控股股东为新疆天富集团,实际控制人为新疆生产建设兵团第八师国资委。天富集团直接持有天科合达约11.62%的股权,其控股的上市公司天富能源直接持有9.09%股权,二者合计控制超过20%的股权且为一致行动人。

天科合达是国内最早实现碳化硅衬底产业化的企业,已相继实现2英寸至8英寸碳化硅衬底的规模化生产,并成功研发12英寸产品,2023年以来导电型碳化硅衬底市场占有率均排名全球前三。本次拟募资27.8亿元,其中20亿元用于第三代半导体碳化硅材料扩产项目。财务方面,其2025年仍处于亏损状态,归母净利润约为-6.64亿元,保荐机构为中金公司。

值得一提的是,大基金亦现身于本批获受理企业的投资方名单中。其中,鲁汶仪器获大基金三期通过国投集新持有7.29%的股份,中科院微电子所持股2.98%,长存产业基金持股2.58%;英韧科技获大基金二期持股3.70%,另有中电投资、中网投、深创投、浦东创投、上海集成电路产业基金、上海科创集团等多家国资机构入股;集益威半导体获大基金二期持股约1.64%,中国移动链长基金、国家人工智能基金、上海集成电路基金等参投。

《科创板日报》记者注意到,在地方国资层面,北京、上海两地表现尤为活跃。其中,隐冠半导体获国投创业持股5.62%,深创投发展基金持股2%,上海科投持股1.48%;东方晶源背后有亦庄国投、深创投等北京及深圳国资力量支持;同创普润的股东名单中包括中车资本、上汽集团尚颀资本及上汽金控、上海国盛、中金资本等;夏禾科技则有北京京国管股权投资基金、国家制造业转型升级基金等国资股东。此外,世和基因的股东包括深创投、南京江北新区国资等,物奇微电子背后也有重庆地方国资及中移股权基金的身影。

▍落实“新国九条”改革部署,科创板IPO申报准入与行业结构迎来系统性重构

整体来看,2026年1-6月,A股市场新受理IPO企业242家,较去年同期的177家同比增长37%。科创板和创业板分别新受理49家和69家,同比增长133%和229%,均超过去年全年新增受理企业。

这一申报高峰的出现,与财务数据有效期的制度安排密切相关——以上一年度12月31日为基准日的财务报告在6月末仍处于半年有效窗口内,企业无需额外更新半年度数据即可递交材料。与此同时,“新国九条”与科创属性评价标准修订的政策合力,也在推动真正具备“硬科技”属性的企业加速进入申报通道。

科创行业研究人士袁帅表示,今年这一波科创板申报潮,在“新国九条”出台与科创属性评价标准修订的双重政策背景下,显现出截然不同的鲜明特质:半数以上企业集中在半导体领域,本身就是政策导向最直观的落地结果。

“新修订的科创属性评价标准对研发投入强度、核心技术自主可控程度、产业链所处位置都提出了更明确的要求,等于从入口端给申报企业划出了更清晰的赛道。”其进一步表示,这批企业大多已度过早期技术验证阶段,进入商业化落地的关键期,其成长路径完全符合新质生产力的核心特征。

奕丰基金投资经理、宏观策略分析师李净则从政策底座的变化作出补充,新“国九条”后,科创属性评价指引加码,科创板是在“抬科研门槛保硬科技”。。

李净进一步将这批受理企业的产业结构分为二层:第一层集中在科创板的GPU、存储、设备零部件、材料链条,基本覆盖国产半导体替代最深水区的关键节点;第二层是高端制造与生物医药。