①微软投入25亿美元成立Microsoft Frontier Company,提供AI技术选型与系统集成服务,约6000名员工将直接嵌入客户企业内部。 ;

②微软股价年内下跌21%,市场担忧AI模型对传统软件公司构成冲击。

财联社7月2日讯(编辑 夏军雄)高盛最新研报指出,尽管穿越霍尔木兹海峡的肥料运输自6月中旬起逐步回升,但这并不意味着风险已经解除。一旦航道再度受阻,影响将沿着原料、化肥、农作物和食品价格链条传导。

霍尔木兹海峡承担约三分之一全球化肥贸易,其重要性不仅在于尿素、磷肥等成品肥料运输,还在于硫磺、合成氨和液化天然气等上游原料的流通。

该行认为,未来几个月需密切关注三季度采购旺季可能出现的新一轮供给风险,以及磷肥高价对巴西大豆生产的持续挤压。

霍尔木兹为何牵动全球化肥市场

霍尔木兹海峡一直是能源市场的关键咽喉,但其对农业投入品供应链的影响同样不可忽视。

按照高盛测算,2024年全球约34%的尿素贸易、18%的磷酸一铵和磷酸二铵贸易、23%的合成氨贸易、49%的硫磺贸易以及20%的液化天然气(LNG)贸易,需要经由该海峡运输。

这意味着,航道受阻并非只是部分中东化肥出口延迟,而是可能同时卡住多个环节。

尿素是最主要的氮肥产品;合成氨既是氮肥的重要原料,也可直接用于农业;硫磺则是磷肥生产不可或缺的上游投入品;LNG和天然气则决定氮肥生产成本,因为天然气通常占氮肥生产成本的60%至80%。

因此,霍尔木兹海峡受阻会以两条路径压缩供应:一是成品氮肥和磷肥出口减少,二是上游原料流通受限,削弱其他地区增产或替代的能力。

对于全球农产品市场而言,化肥供给体系的替代弹性本就有限,一旦原料与成品同时受阻,市场往往会迅速转向抢购和抬价。

尽管二季度因航道受阻引发了供应冲击,但未演变成更大范围的农业供应危机。这与时间窗口有关。北半球农户大多已在一季度完成春播前采购,而下一轮集中采购尚未开始。

尿素价格回落,但三季度可能重现紧张

肥是高盛最强调的近端风险。

与磷肥不同,氮肥对作物单产的影响更直接,也更加不能延误。玉米、小麦和水稻等主粮作物通常需要在种植季及时施用氮肥,错过窗口后,即使后续供应恢复,也难以完全弥补产量损失。

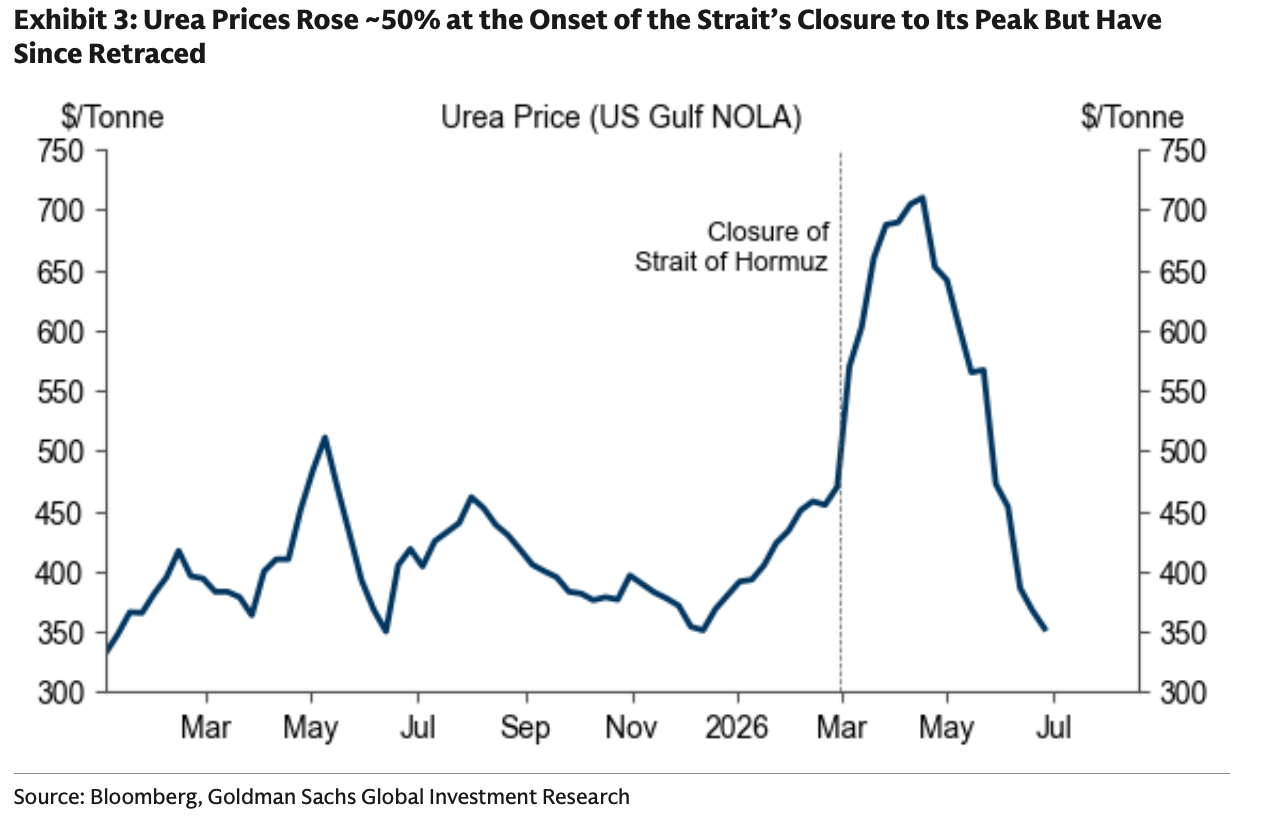

这也是为什么尿素在霍尔木兹关闭初期迅速上涨。研报显示,美国海湾NOLA尿素价格一度较关闭前上升约50%,并冲高至每吨700美元以上;随着6月运输恢复、需求仍处淡季,价格已回落至约350至400美元区间。

(美国海湾NOLA尿素价格走势)

不过,价格回落反映的是短期恐慌缓解,而非供应链脆弱性已经消失,真正的考验在三季度。

高盛指出,7月至9月将进入主要氮肥进口国采购与备货阶段,巴西为玉米种植采购尿素,印度为水稻和甘蔗准备肥料,欧盟则开始为冬小麦播种备货。从季节性贸易流向看,巴西和印度在9月至11月的海运氮肥进口量明显上升,欧盟的进口需求也在年底前增强。

一旦此时霍尔木兹运输再度出现明显中断,市场面临的将不再是库存消化或交货延迟,而是关键播种季的即时供应缺口。

巴西大豆面临磷肥高价压力

相较于氮肥,磷肥的风险则更具滞后性和累积性。

农户可以在短期内依靠土壤中原有的磷储备减少施肥,这使磷肥供应紧张不一定马上导致减产。但如果少施肥持续多个种植季,土壤养分会逐步被消耗,作物抗逆性和长期生产率将下降。

这一问题在巴西大豆市场尤为突出。

巴西大豆占全球大豆出口约62%,是全球饲料、食用油和生物燃料供应链的核心来源。同时,巴西对磷肥进口依赖约80%,使其对国际价格和贸易运输的变化更为敏感。

6月至7月是巴西大豆农户为9月播种采购肥料的关键窗口,但截至6月中旬,当地农户仅锁定约68%的预期肥料需求,低于约75%的历史平均水平。

这意味着,在当前采购季已接近过半的情况下,仍有相当一部分需求尚未落实。

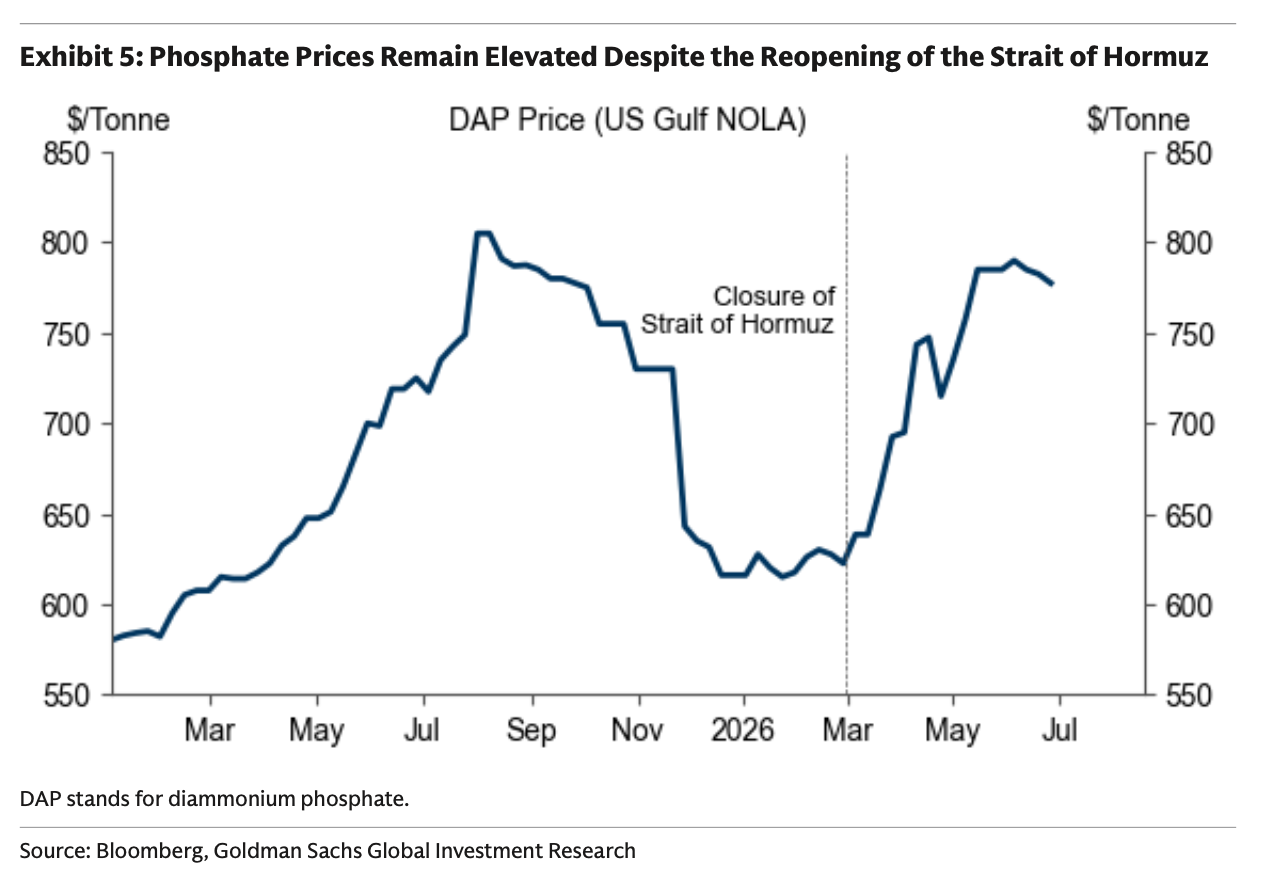

更值得注意的是,霍尔木兹恢复通航后,磷肥价格并未像尿素那样显著回落。美国海湾DAP价格仍在每吨约780至800美元的高位附近。

(美国海湾DAP价格走势)

原因在于,磷肥市场的压力并不只是此次海峡扰动造成的短期供应问题,还叠加了2022年俄乌冲突以来的长期成本上升和贸易格局变化。

高盛以巴西大豆与磷肥比价衡量农户购买力。该指标反映出售出多少蒲式耳大豆,才能购买一吨磷肥。

报告显示,2026年该比价仍远高于2016年至2021年的平均水平,说明尽管大豆价格能部分对冲肥料成本,磷肥对巴西农户而言依然明显偏贵。

磷肥越难负担,农户就越可能延后采购、压缩施用量,甚至优先保住面积而降低单位面积投入。

尽管今年少施磷肥未必马上削弱大豆产量,但会使土壤养分透支,增加未来几年单产波动的概率。

对于全球大豆市场来说,这意味着巴西未来供应的稳定性可能下降;对于依赖巴西大豆的饲料、压榨和油脂产业链而言,潜在影响也不容忽视。