①微软投入25亿美元成立Microsoft Frontier Company,提供AI技术选型与系统集成服务,约6000名员工将直接嵌入客户企业内部。 ;

②微软股价年内下跌21%,市场担忧AI模型对传统软件公司构成冲击。

美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信helloyou1012咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

本期我们将为大家带来美股最强50之一——福特汽车(F)。

提及福特,大多数投资者的第一反应仍然是拥有120多年历史的传统汽车制造商,以及F-Series皮卡、Mustang等经典车型。

然而,在汽车电动化趋势之下,这家百年汽车巨头却不得不面对巨大的挤压与冲击。其股价在过去五年的表现也毫无意外的低迷,仍为负(-7.95%)。如果资金投入在此,那更是错过了这一轮的超级AI牛市。

但在2026年5月中下旬,事态迎来了转机,福特在短短两周内斩获了高达28%的惊人涨幅。

其催化剂并非来自汽车销量,而是源于一项跨界布局:福特宣布成立全资储能子公司Ford Energy,正式切入由AI算力大爆发催生的电网端电池储能系统(BESS)超级周期。其业务版图也开始从"汽车制造商"延伸至"移动出行+能源解决方案提供商"。

尽管随后由于市场情绪回调,股价经历了一轮“AI概念的冲高回落”,回落至13.90美元附近 ,但这恰恰为投资者腾出了极具吸引力的安全边际与战略布局空间。

这家百年制造企业能否借助商业模式升级,实现新的价值重估?本期报告将进行全面解析。

【公司介绍】

福特成立于1903年,总部位于美国密歇根州迪尔伯恩,是全球历史最悠久、规模最大的汽车制造商之一。

核心业务包括传统燃油车与混动车、商用车及车队服务、电动车、汽车金融,以及刚刚被推到台前的储能业务。

现在的福特不再是一个单一整车公司,而是由几个性质完全不同的业务拼在一起:有稳定现金流,也有高亏损业务;有传统周期属性,也有新兴能源期权。

1、Ford Blue:传统燃油车业务,利润基本盘

Ford Blue负责福特传统燃油车及混动车业务,包括F-Series皮卡、Bronco、Explorer、Mustang等明星车型。

虽然燃油车行业整体增长放缓,但这一业务仍然贡献了公司大部分销量和现金流。其中,F-Series连续多年位居美国最畅销车型,依旧拥有极强的品牌号召力。

对于福特来说,Ford Blue不仅承担着盈利任务,也为电动车和新业务的发展持续提供资金支持。

2、Ford Pro:真正的利润引擎

相比普通消费者业务,越来越多机构认为,Ford Pro才是福特未来最具价值的业务。

Ford Pro主要面向企业客户、政府机构及大型车队,除了销售商用车辆,还提供维修保养、远程车队管理、软件订阅、充电管理及金融服务等一整套解决方案。

换句话说,它不仅卖车,更通过软件和服务持续创造收入。

这种商业模式带来了两个优势:

第一,客户粘性更高。企业客户更换供应商成本较高,长期合作关系更加稳定。

第二,利润率更高。相比一次性卖车,软件订阅、维修服务和车队管理能够持续贡献高毛利收入。

近年来,Ford Pro付费软件用户持续增长,管理层也多次表示,软件和服务业务将成为未来几年利润增长的重要来源。多位分析师甚至认为,仅Ford Pro业务就足以支撑福特当前相当大一部分市值。

3、Ford Model e:电动车业务仍处投入阶段

Ford Model e主要负责纯电动车研发、制造及软件平台建设。

目前,包括F-150 Lightning、Mustang Mach-E等车型均属于这一板块。

不过,由于研发投入巨大、行业价格竞争激烈,Model e目前仍处于亏损状态。

但从长期来看,这部分业务仍具有重要战略意义。如果福特放弃电动车市场,未来可能失去竞争力;而持续投入,则有机会在行业成熟后获得规模效应。

因此,市场更多关注的是亏损是否持续收窄,而不是短期盈利。

4、Ford Credit(汽车金融)

全球表现最稳健的汽车金融公司之一 ,持续为母公司输送稳定的现金流与利润支撑 ,2026年第一季度税前利润(EBT)达7.83亿美元 。

5、Ford Energy:福特最新的储能变量

Ford Energy是福特最有想象力的新业务。它是福特的全资子公司,计划向美国公用事业、数据中心、大型工商业客户提供美国组装的电池储能系统(BESS)。

Ford Energy计划年部署能力至少达到20GWh,首批客户交付计划在2027 年底开始。

其核心产品是 Ford Energy DC Block,一种标准化20英尺集装箱式储能系统,采用512Ah磷酸铁锂方形电芯,提供两小时系统FE-250和四小时系统FE-450两种配置,并集成液冷热管理和电池管理系统。

这块业务的本质不是“福特突然跨界”,而是把此前为电动车准备的电池制造能力,转向需求更快增长的储能市场。尤其在AI数据中心用电需求上升、电网需要更强稳定性、美国政策鼓励本土供应链的背景下,Ford Energy可能成为福特估值重估的关键变量。

【财务表现】

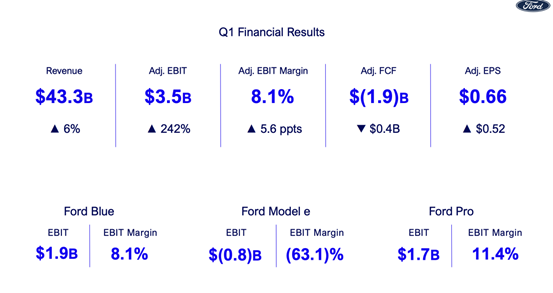

一季度实现营收433亿美元,同比增长6% ;调整后EBIT达到35亿美元,调整后EBIT利润率为8.1%,调整后EPS为0.66美元。

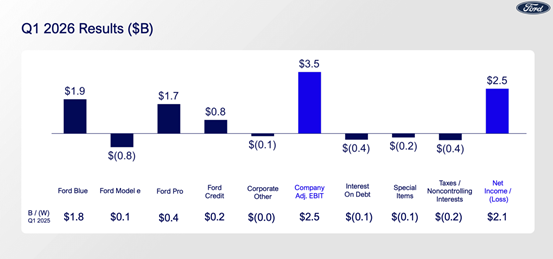

分部门看,Ford Blue EBIT为19亿美元,Ford Pro EBIT为17亿美元,Ford Credit EBT约8亿美元,而Ford Model e仍亏损约8亿美元。

这组数据说明:福特不是不赚钱,而是盈利结构被电动车亏损和市场周期性掩盖了。

Ford Blue和Ford Pro合计贡献了非常可观的经营利润,Ford Credit也在贡献稳定金融收益;真正拖累利润表的是Model e。只要 Model e亏损不再扩大,或者部分电动车相关资产能通过Ford Energy储能业务重新利用,福特的整体盈利弹性就会明显变大。

更重要的是,公司已经上调全年指引:福特将2026年全年调整后EBIT指引提高到 85亿—105亿美元,主要受成本控制、高需求车型和软件订阅扩张推动;过去12个月自由现金流每股约2.40美元,自由现金流收益率约17%,股息率约4.25%。

这对散户投资者来说很关键:福特不是一个“讲故事但没现金流”的公司。它的问题是周期性和估值折价,但它依然能产生现金流、支付股息,并在必要时进行回购。

【强势理由】

一、 储能业务(Ford Energy):打开估值新空间

Ford Energy是目前F最值得关注的催化剂。它的重要性不在于短期贡献多少利润,而在于它可能改变市场给福特的标签。

过去,市场给福特的标签是“传统车企”。这个标签意味着低估值,因为投资者会担心经济周期、库存、价格战和工会成本。但Ford Energy如果顺利落地,福特就多了一层“美国本土储能供应商”的身份。

这对估值有三重影响。

第一,它能消化电动车业务留下的电池产能。福特此前为了电动车业务在肯塔基州和马歇尔工厂投入了巨资建设电池产能,但消费者端EV需求不如预期,导致资产利用率和回报率承压。

5月,福特通过与宁德时代合作,获取了技术授权,将迅速切换为生产方形磷酸铁锂(LFP)储能电芯。通过储能系统可以把这些能力转向公用事业、数据中心和工商业客户,去承接AI需求带来的储能机会。

第二,它让福特切入AI基建的电力侧。亚马逊、微软、Meta和谷歌等超大规模科技巨头的年资本开支已冲破7000亿美元,而AI数据中心的大规模建设对电网稳定性和长时储能(BESS)提出了硬性要求。福特推出标准20英尺集装箱式储能系统“Ford Energy DC Block”,完美切入了这一超级周期。

目前,Ford Energy已与知名能源方案商EDF Power Solutions签下了5年框架协议,EDF每年可采购高达4吉瓦时(GWh)的储能系统,总订单潜力达20吉瓦时 。预计2028年正式交付,为福特锁定了长期的营收能见度。

第三,它符合美国本土供应链和税收抵免逻辑。Ford Energy采用美国组装路线,并强调符合Investment Tax Credit、本土含量和电网级储能相关标准。对下游客户来说,如果储能系统能帮助项目获得更高补贴或更低融资成本,福特就不仅是在卖电池箱,而是在卖“可融资、可投保、可长期维护”的美国本土解决方案。

摩根士丹利相关分析还给出了一个非常直观的估值想象空间:当Ford Energy 产能达到20GWh后,若按约5.88亿美元EBIT、17.5倍倍数计算,Ford Energy 可能单独价值约100亿美元。

对一家市值约550亿—600亿美元区间的公司来说,一个潜在100亿美元的新业务,已经足以影响市场对整家公司估值框架的看法。当然,这一估值目前仍属于预期,真正验证要看2027年底交付、2028年EDF订单执行,以及后续是否能拿到数据中心或大型商业客户订单。

二、 黄金奶牛:高利润且坚韧的Ford Pro部门

传统整车业务最大的问题是波动大:车卖得好时利润很好,库存、价格、利率或原材料稍有变化,利润率就会被压缩。Ford Pro的价值在于,它把福特从“一次性卖车”往“车辆全生命周期服务”方向拉。

企业客户买车之后,还需要维修、车队管理、软件、数据服务、充电和运营效率工具。这些收入不像卖车那样一次性结束,而是可以持续多年发生。随着Ford Pro订阅用户增加,市场会更愿意给福特一部分“服务型收入”的估值,而不是完全按照传统汽车股打折。

Ford Pro部门在2026年一季度贡献了17亿美元的息税前利润,EBIT利润率高达11.4%。其付费软件订阅数同比增长30%至87.9万触点 ,这种轻资产、高毛利的软件服务收入不仅能够平滑传统汽车周期的波动,还大幅提升了福特的整体估值溢价。

三、估值低 + 分红高,给等待提供补偿

福特并不是高估值成长股。它目前的吸引力恰恰在于:市场仍然按传统车企给低估值,但公司内部已经出现Ford Pro、Ford Energy这样的估值改善因素。

对周期股来说,估值修复往往不只看利润高低,还看市场是否相信利润能持续。Ford Pro的稳定性、Ford Credit的盈利能力,以及Ford Energy的新空间,正是可以让市场愿意重新审视F的原因。

同时福特股息率约4.25%,对等待估值修复的投资者来说,分红提供了一定持有补偿。

【估值分析】

当前的福特正处于极具吸引力的估值洼地:

根据华尔街目前的测算,福特的标准化每股收益(EPS)预计可稳定在1.75美元。给予汽车与能源制造板块保守的10倍市盈率(P/E),福特的合理目标价应为17.50美元 。相比于目前约13.90美元的股价,存在明显的上行空间。

福特目前的远期股息收益率高达4.25%,超出标普500指数平均水平3个百分点以上 ,且公司已连续13年稳定支付股息。对于追求稳健现金流的散户而言,这是一份极佳的防守垫。

此外,仅在过去一个季度,福特就耗资3.11亿美元回购股票,自2020年以来已累计向股东回购超10亿美元 。回购将进一步注销股本,对未来的每股收益形成天然的支撑。

【机构评级】

过去半年,华尔街对F的态度正在从中性偏谨慎,逐步转向更积极,目标价维持在16美元附近。

总结:F的核心看点,是“老车企 + 新电力资产”的再定价

福特现在的投资逻辑可以用一句话概括:传统车业务提供现金流,Ford Pro提高利润稳定性,Ford Credit提供金融支撑,Ford Energy提供估值想象力。

虽然福特仍然面对汽车周期、低毛利、Model e亏损、工会与原材料成本、关税政策、信用风险和储能业务执行风险,但和过去不同的是,它现在多了一条新的成长线:美国本土电池储能。

如果Ford Energy真能拿到公用事业、数据中心和大型商业客户订单,并形成稳定利润,那它就可能成为福特估值重估的第二引擎。

因此,F当前更适合被理解为一只 “有分红保护的低估值转型股”,而不是单纯的汽车周期股。

对投资者而言,后续最值得跟踪的不是某一个月汽车销量,而是三件事:Ford Pro 订阅和利润率能否继续提升,Model e亏损能否收窄,Ford Energy是否能在2027—2028年兑现订单与产能。