①韩国政府将向忠清道投入392万亿韩元产业投资,支持三星电子、SK海力士建设HBM晶圆厂等项目;

②SK海力士计划投资80万亿韩元在清州市建NAND存储芯片工厂,另投20万亿韩元建芯片封装厂。 ;

③三星集团承诺投资140万亿韩元于忠清道,布局HBM、显示屏、电池等项目。

财联社7月2日讯(编辑 潇湘)美联储新任主席凯文·沃什在去年一档播客节目中,“通胀并非不可避免,它实际上是央行的一种选择。”而眼下,这句箴言似乎同样适用于通胀的衡量方式……

尽管长期以来,美联储有着自身最为偏爱的、由美国商务部提供的通胀指标——PCE物价指标,但美国公共数据库中还充斥着其他众多用于评估物价压力的指标。

而随着沃什领导的美联储开始规划其周三所称的运作“新方向”——特别是确定实施货币政策时将依据哪些数据触发机制——其中许多冷门指标很可能将迎来史无前例的“重用”。

这条新路线不仅将重塑美联储的底层运作逻辑,更将直接重新定义其执行货币政策时的核心数据触发机制——包括美联储接下来“降息or加息”的关键决策。

“我的希望和愿景是,9到12个月后,我们将利用新技术,以同步、实时的方式了解实体经济中的动态,从而使我们作为央行决策者能够做出更明智的决策,”沃什周三在葡萄牙辛特拉举行的欧洲央行年度论坛上表示。

沃什已组建了五个工作组,负责审查美联储的各项职能。其中一个工作组将专注于数据,另一个则将研究官员们如何衡量通胀并对此作出反应。

可以确定的是,这场翻天覆地的审查绝非只是在“整体通胀”与“核心通胀”之间进行陈词滥调的拉锯。相反,美联储意在将这次大变革作为切入点,强势引入更多元的数据维度,从而为消费者在这场已持续炙烤五年、始终高烧不退的通胀风暴中所面临的真实生活成本挑战,绘制出一幅更为全面、无死角的写实图景。

通胀数据可不只有你熟悉的那些

尽管许多投资者平时可能仅仅听说过CPI、PPI和PCE数据,但其实在资深经济学家的研究表格里,反映美国物价状况的经济指标还有很多……

这些数据包括来自其他联邦储备银行分行的指标,例如达拉斯联储及其侧重于包含异常值的“截尾均值”通胀指标(这也是被沃什此前多次提及的数据)。还有亚特兰大联储提出的“粘性”和“弹性”通胀指标,该指标将价格波动剧烈的商品与价格相对稳定的商品区分开来。

此外,还有广受关注的密歇根大学和纽约联储的调查数据,以及其他私营部门的指标——例如“Truflation”通胀指数——该指数号称运用“尖端技术,提供全球唯一可验证的每日通胀指数”。

而如同多次用铜钱占卜一样,这些多元化的衡量标准往往交织并呈现出截然不同的通胀幻象——部分指标不断强化着“物价依旧高不可攀”的鹰派焦虑,而另一部分指标则暗中透露,美联储其实早已比传统字面数据更接近其2%的既定终极目标。

“准确判断通胀走向对于美联储是否需要调整利率至关重要,”知名“萨姆规则”的发明者、新世纪顾问公司首席经济学家克劳迪娅·萨姆(Claudia Sahm)周二在Substack上发表的一篇文章中写道。“但趋势并非宿命——即使是2%的趋势也无法保证物价稳定,因为实际通胀可能会偏离趋势,就像现在这样。”

从主流指标的基本情况来看,美国通胀率眼下显然仍远高于美联储2%的目标。

消费者价格指数(CPI)——该指数广泛综合了消费者为商品和服务支付的费用显示,5月份整体CPI同比涨幅为4.2%,核心CPI涨幅为2.9%。

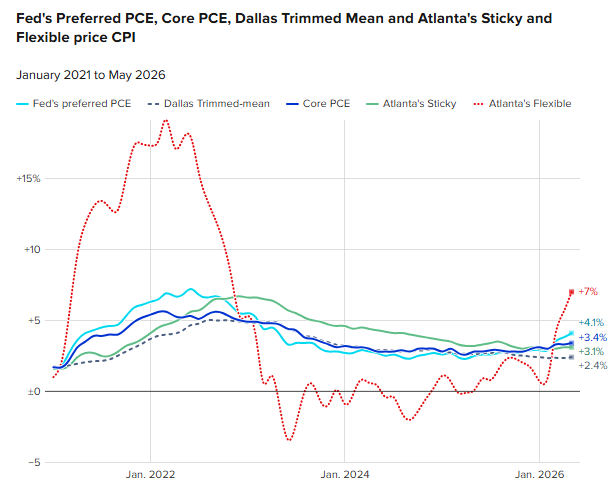

与此同时,个人消费支出价格指数(PCE)——美联储此前更青睐的指标,该指数在调整消费者行为变化(如用价格较低的商品替代价格较高的商品)方面更为积极——显示的相应数值分别为4.1%和3.4%。

沃什眼中的真实通胀到底长啥样?

然而,其他指标显示的结果却大有不同——甚至部分指标可能已低至接近美联储的2%目标……

例如,达拉斯联储的“截尾均值”通胀指标(即在计算通胀数据时,剔除价格变动幅度最低的24%和最高的31%的商品,取其余商品的均值)显示,通胀率同比仅为2.4%。

值得注意的是,这项通胀指标在沃什上任前非常受到他的青睐。尽管其他美联储官员对此并不以为然——达拉斯联储主席洛里·洛根曾警告称,目前“截尾均值”通胀采用的统计方法可能剔除了不该剔除的物价数据。

此外,亚特兰大联储的“粘性”和“弹性”物价指标呈现出耐人寻味的二分现象:那些调整缓慢的粘性价格的12个月年化增长率为3.1%,而那些瞬息万变的弹性价格的年化增长率则高达7%,创下2022年11月以来的最高水平。

另一方面,第三方独立指标Truflation则描绘了一幅更为温和的通胀图景——该指标显示的通胀率仅为微乎其微的1.8%。

这项指标之所以在近年来声名大振,是因为其在历史大方向上虽然一直与官方的CPI和PCE保持着亦步亦趋的默契,但它曾在2022年6月全美CPI登顶9%左右的狂飙时期,提前且更为激进地揭示过一个高达11.5%的历史恐怖峰值。

无论如何,这些通胀指标所反映出的巨大落差,其实本身也给了沃什和其工作组极大的可操作空间——如果他们倾向于认为通胀形势严峻,那么加息自然顺理成章;而如果他们更为认可那些已回落至“2时代”的通胀指标,则未来降息或许也同样未尝不可……

值得注意的是,我们此前就曾提到,部分基于市场的部分指标似乎表明美国接下来的通胀形势可能并不那么严峻——克利夫兰联储著名的通胀实时预测模型显示,美国6月CPI或许不会再在5月的基础上进一步大幅拉升了(6月回到3.9%,7月回到3.5%)。

对美联储利率政策波动较为敏感的2年期美债收益率,在6月沃什首次新闻发布会后曾一度飙升,但此后也已有所回落。同样,美债市场的5年期通胀预期指标自5月以来大幅下跌,目前仅为2.26%;而1年期“盈亏平衡通胀率”自5月以来虽仍维持在3%左右的较高水平,但也已下降近50个基点。

对沃什而言,所有这些数据点,加上来自各机构的其他数据,共同构成了一幅复杂的图景,他的工作组将不得不仔细对此进行梳理。而值得注意的是,这位美联储新任主席昨夜显然也有着自己的判断——他着重提到,近几周通胀预期和通胀风险均有所下降……

从这个角度来说,相比于上月美联储决议后的措辞,将昨夜沃什的表态解读为相对更偏“鸽派”,或许并不过分……