①美光科技盘前跌超9%;

②三星电子HBM4内存销售额破10亿美元;

③阿联酋AI技术投资公司MGX据悉融资近500亿美元。

财联社6月23日讯(编辑 夏军雄)高盛在最新研报中指出,日本被动元件巨头村田制作所的多层陶瓷电容器(MLCC)订单维持高位,人工智能(AI)服务器和数据中心需求仍是主要驱动力,汽车电子需求也开始释放复苏信号。

该行表示,在产能利用率保持90%—95%、高端产品结构持续改善的背景下,村田下半年盈利或迎来进一步加速。

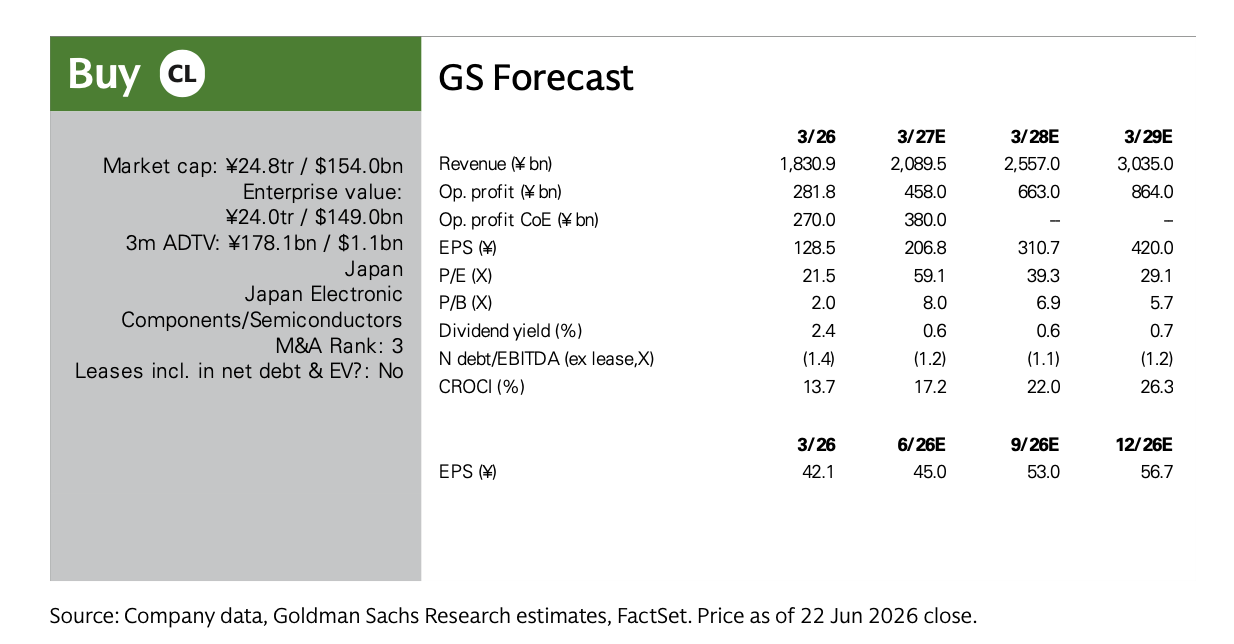

高盛维持村田制作所“买入”评级及强力推荐名单资格,12个月目标价为12600日元。

高盛预计,村田营收将从2026财年的1.831万亿日元增至2027财年的2.090万亿日元,2028财年进一步升至2.557万亿日元,2029财年达到3.035万亿日元。营业利润预计将从2818亿日元增至4580亿日元、6630亿日元和8640亿日元;每股收益则预计从128.5日元升至206.8日元、310.7日元和420日元。

(高盛对村田营收的预测)

AI数据中心需求继续拉动MLCC景气

高盛在6月22日举行的电话会上获悉,村田目前MLCC订单维持较高水平,订单出货比仍处于偏强状态,与今年1—3月季度的表现基本一致。公司产能利用率维持在90%—95%,符合此前指引,意味着现有产线已处在较高负荷运行状态。

MLCC广泛用于智能手机、汽车电子、服务器、电源管理及通信设备,承担滤波、稳压、储能等基础功能。随着单台设备性能提升、电子化程度提高,其单机用量和价值量也会同步上升。

作为全球MLCC龙头之一,村田制作所的经营表现通常被视为消费电子、智能汽车及数据中心设备需求的重要风向标。

订单强劲的首要来源仍是AI和数据中心相关应用。大模型训练、推理部署以及云厂商持续扩张算力基础设施,正在显著提高高性能服务器、电源系统、网络设备和存储设备对高端MLCC的需求。

与传统消费电子相比,AI服务器对供电稳定性、耐高压能力、可靠性和小型化的要求更高,所需元件的技术门槛与附加值也更高。

汽车需求出现复苏

村田管理层在电话会上透露,汽车应用需求也开始出现复苏迹象。

过去一段时间,汽车电子是MLCC行业相对疲弱的领域之一。

全球汽车需求放缓、库存调整、部分新能源车产业链增速降温,均曾令车用元件订单承压。但汽车行业的长期趋势并未改变:电动化、智能驾驶、车载娱乐系统和高级辅助驾驶系统持续提升单车电子元件用量,车用MLCC仍是行业重要的结构性增长来源。

汽车需求改善的意义在于,村田的增长动能有望从AI/DC(AI数据中心)单一主线,逐步扩展至汽车等更广泛下游市场。若AI需求继续强劲、汽车电子同步复苏,MLCC行业供需关系可能进一步收紧,村田的产能利用率、产品组合和议价能力都将获得额外支撑。

AI业务增长近九成

村田预计,在截至2027年3月的财年中,AI和数据中心相关销售额将增长85%—90%。其中,约30%—40%的增长来自销量提升,约50%—60%则来自产品结构改善。

这表明村田AI/DC业务的增长并非完全依赖更多产品出货,而是更大程度依赖于高规格、高性能元件占比的提升。

在AI服务器及数据中心设备中,高性能计算芯片、加速器、存储设备和高速网络模块对供电质量要求更高。设备功耗提高后,电源系统需要更复杂的滤波和稳压能力,MLCC不仅数量增加,也需要具备更高容量、更低损耗、更高耐压及更强可靠性的技术特征。

因此,村田目前的平均销售价格改善,并不主要依赖对原有产品统一提价,而是通过销售技术规格更高、附加值更强的产品来实现。

暂不普遍涨价,但后续议价能力存在上行空间

村田管理层强调,目前没有针对同类MLCC产品全面涨价的计划。不过,公司预计,随着AI/DC应用的技术变化,高端产品的平均售价将继续改善。

管理层同时提出,若未来出现两类情形,公司可能考虑更直接的价格调整。

其一,是订单进一步集中于村田,包括非AI/DC领域的客户订单向公司转移。例如,竞争对手产能受限、无法及时交付,或其他厂商率先提价,都可能使村田获得更强的议价能力。

其二,是原材料等成本显著上涨。如果成本压力持续累积,企业可能需要通过报价调整将部分压力传导给客户。

扩产节奏可能前移

面对不断增长的AI/DC需求,村田维持既定扩产计划:2027财年MLCC产能预计增长约10%,2028财年增幅预计达到20%—25%,其中额外扩产部分约为10%—15%。

虽然整体规划没有变化,但管理层释放出更积极信号,希望尽可能提前投放产能。部分原计划在2028财年释放的新增产能,存在提前至2027财年末投产的可能。

目前,村田正通过在日本增加前段工序,同时将部分消费电子和汽车相关产能向海外基地转移的方式优化整体供给。若AI/DC需求加速、汽车等其他应用同步回暖,公司可能在2027年末进一步讨论新的扩产安排。

高盛指出,随着扩产推进,村田可能增加库存积累。若订单持续旺盛,库存上升并不必然意味着需求恶化,反而可能是为后续交付和销售增长提前准备产能与产品。

汇率、成本与库存或共同推动下半年盈利加速

高盛认为,村田下半年盈利面临多重上行因素。

首先,AI/DC高端产品结构改善有望继续提升平均售价,并带动利润率扩张。

其次,日元走势弱于公司此前假设,也可能为海外收入折算后的盈利提供支持。作为海外收入占比较高的日本制造企业,日元贬值通常有利于其出口竞争力和以日元计价的利润表现。

此外,若材料成本上涨压力得到控制,收入增长将更有效地转化为利润增长。

高盛还提到,随着扩产推进,库存可能进一步累积,这在需求向好的背景下可被视为公司为后续销售放量做准备,而非传统意义上的被动去库存风险。