①理财存续规模在一季度呈现超季节性回落,公募基金在理财的资产配置占比却攀升至新高;

②以二级债基为代表的“固收+”基金显著增配,权益基金整体被减配。

财联社6月11日讯(编辑 李响)进入6月第二周,随着资金面边际收紧叠加宏观数据下市场情绪走弱,债市调整格局明显放大。仅第二周前三个工作日(6月8日至10日),10年期国债收益率从1.71%附近快速回调逼近1.75%,短端利率也普遍上行超2bp,收益率曲线呈现“熊平”形态。

财联社注意到,对于资金价格较为敏感的短债基金与货币基金近期资金流出较快,理财赎回负反馈链条初现。以月初收益表现靠前的短债基金来看,近三个工作日收益普遍“三连跌”,已有306只短债基金本周录得负收益,环比6月首周仅7只明显放大。此外货币基金本周收益也出现下滑,天弘余额宝7日年化收益已跌至0.841%,万份基金收益仅有0.231元。

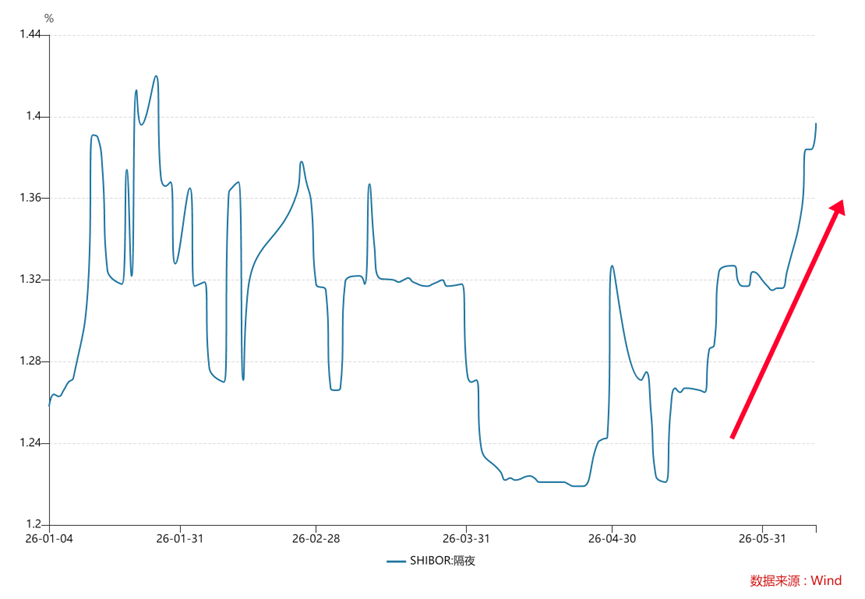

进入6月第二周,SHIBOR隔夜利率快速攀升,至6月11日已经逼近1.40%,不仅显著高于4月的隔夜利率,而且高于2、3月的隔夜利率的最高点。

“隔夜利率存在较为明显的季节性规律,即月初较低,月中上行,月末最高,这次月初就已逼近1.4%关口,根据季节性规律推测,6月全月隔夜利率区间上限或逼近1.5%,需警惕银行间流动性的收紧风险”,开源固收首席陈曦表示。

图:近期SHIBOR隔夜利率已逼近1.4%

数据来源:Wind,财联社整理

财联社注意到,债市当前的核心驱动因素已从基本面切换至资金面边际收紧与市场情绪走弱的共振。截至6月10日,DR001已从5月下旬的1.30%快速上行至1.40%附近,甚至DR001因上行速度过快,期间一度与DR007形成倒挂。尽管央行连续大额净投放,但银行融出意愿谨慎,非银与银行体系流动性分层明显,资金价格稳步走高。

“资金利率上升对短端债券最为敏感,债券价格下跌触发短债基金净值回撤,以理财子为主的机构基于流动性考虑会自发形成预防性赎回,此外资金价格抬升影响短债基金配置性价比,叠加临近半年末,机构投资者赎回短债基金回笼资金也会进一步放大抛售压力”,有券商人士对财联社表示。

从近期短债基金收益表现也可进行验证。Wind数据显示,有区间可比数据的363只短债基金(合并口径),本周前三个工作日仅21只录得正收益,306只短债基金净值出现下跌,相较6月首周仅7只明显放大。

图:本周下跌较大的短债基金

数据来源:Wind,财联社整理

以“大成景泽中短债A”为例,其近一个月收益达0.48%在同类产品中表现靠前,但近一周收益跌至-0.18%,本周前三个工作日的跌幅就达到-0.16%。

“不过债市这两天的调整过程中,还是呈现基金、券商等交易类机构与保险、银行等配置型机构的换手,或意味着资金面有近忧但并无远虑”,浙商FICC在公号上撰文表示。

也有券商交易员称,近期市场调整的核心驱动是基金大额净赎回引发的交易盘卖出,而非基本面或政策预期转向。“尽管当前仍有小作文加剧市场情绪脆弱面,但可以看到目前保险在30Y国债等长久期品种上积极承接,或显示配置盘在利率上行后逐步介入,技术面存在超跌后反弹的需求”。