①距美国11月国会中期选举约100天,高盛策略师警告投资者注意力将转向选举政治不确定性,美股或从8月起受冲击。

②高盛数据显示1974年以来13个中期选举年标普500指数8月初到选举日平均回报率为0%,选举后三个月平均涨约6%。

美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信helloyou1012咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

最近的美股市场被AI硬件和服务器股票狠狠地刷屏了,霸占了各大财经媒体的头条,不过,在这一喧嚣的背后,一个百年科技巨头正在豪掷巨资布局一个全新的赛道,却未能引起市场过多关注,这个巨头就是IBM,它看中的也是一个重量级赛道:量子计算。

同样作为前沿科技,量子计算的风头在最近两年很大程度上被AI人工智能给盖过了,但是这丝毫不会影响其在未来的应用前景。

本期我们将为大家带来美股最强50之一——International Business Machines Corporation (IBM)。

过去几年,市场对IBM的印象一直很矛盾。一方面,它是科技行业最经典的“蓝色巨人”,拥有大型企业、银行、政府客户和关键基础设施业务;另一方面,很多投资者仍把它看成增长缓慢、缺乏想象力的传统IT公司。

特别是在AI浪潮的推波助澜下,IBM跟AI时代的宠儿相比,表现更是过于寡淡沉闷。其过去一年的涨幅仅约4%,今年至今则仍处于下跌的状态,跌幅近10%。

但最近,IBM连续抛出的多个重磅动作,让市场重新开始审视起这家公司来:

宣布未来五年投入超过100亿美元押注量子计算;

联合美国商务部打造美国首个量子芯片晶圆厂;

推出Project Lightwell,投入50亿美元强化AI时代的开源安全;

持续加码混合云、企业AI与基础设施升级。

这一连串的组合拳彻底击碎了“IBM正在被AI时代抛弃”的伪命题。IBM不仅没有沦为受害者,反而正凭借其无可替代的“企业级底座”身份,迎来历史性的业绩与估值双重蜕变。

【公司介绍】

IBM全称为International Business Machines Corporation,成立于1911年,总部位于美国纽约州Armonk,是全球最具历史的科技公司之一。

IBM的业务覆盖超过175个国家,长期服务于政府、大型企业、金融机构、医疗、制造业等核心行业。

与很多科技公司不同,IBM 并不依赖单一产品爆发,而是构建了一整套企业级科技生态:企业软件、混合云、AI平台、IT咨询、服务器与基础设施、网络安全以及量子计算等。

核心业务部门

软件部门(Software):IBM的核心利润引擎。主要提供红帽(Red Hat)混合云平台以及企业级AI平台(如watsonx)。它帮助全球企业在各自复杂的IT环境(不管是自建机房还是亚马逊AWS、微软Azure等云端)中,安全地运行数字化和AI转型应用。

咨询部门(Consulting):充当企业转型的“智囊团”。为全球客户提供商业战略、技术实施和运营转型服务。在当今各家企业都渴望落地AI却不知从何下手的背景下,IBM咨询团队专门帮助企业量身定制AI落地方案。

基础设施部门(Infrastructure):IBM的传统王牌。提供顶级的高端服务器(如著名的IBM Z系列大型机)和混合云存储硬件方案。这些硬件是银行、政府、大型零售商等对安全性要求极高的机构不可或缺的底层支柱。

融资部门(Financing):主要为客户购买IBM的硬件、软件和服务提供信贷支持。

此外,IBM正与Arm、Anthropic(加入Project Glasswing安全计划)等行业先锋展开深度合作,全方位构建AI时代的技术生态护角。

【财务表现】

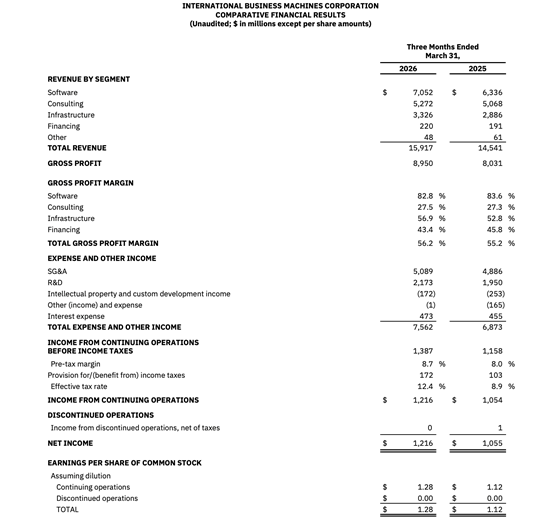

从最新公布的2026财年Q1财报来看,IBM展现出了过去十多年来最强劲的单季增长势头,基本面改善的速度远超多数投资者的预期:

营收迎来“高光时刻”:一季度总营收达到159.2亿美元,同比增长9.5%,超出了市场普遍预期,并创下了IBM过去10年来的最强Q1增速。

净利润与现金流双丰收:EPS达1.91美元,比市场预期的1.81美元高出0.10美元,同比大幅增长19%。同时,公司确认2026全年自由现金流(FCF)指引为高达157亿美元,这意味着公司每年能稳定增加约10亿美元的净现金,分红和回购底气极足。

各业务板块全线加速:

软件表现亮眼:营收达71亿美元,同比增长11%(固定汇率下增长8%),其中Red Hat增长13%,数据业务在收购DataStax和Confluent的助推下大增19%。固定汇率下的年度经常性收入(ARR)已达246亿美元,同比增长10%,这意味着IBM有极其稳固的“低保”收入来源。

硬件全面爆发:基础设施营收达33亿美元,同比增长15%(固定汇率下增长12%),其中混合基础设施暴涨28%,新一代IBM Z大型机服务器收入更是疯狂激增51%,尽显传统强项的垄断地位。

咨询稳扎稳打:营收达53亿美元,同比增长4%,继续稳定发挥企业级AI落地的桥梁作用。

【强势理由】

一、 企业级AI的真正受益者

市场的上半场在炒作英伟达的GPU芯片,而下半场必然是企业如何把AI用到实际业务中。

对金融、医疗、政府等行业来说,直接使用公有AI模型存在严重的数据泄露和合规风险。

IBM的watsonx平台和企业级网络安全布局(如Project Glasswing),恰好切中了这一痛点。IBM不仅懂技术,更懂企业级合规与安全,AI正在成为驱动其软件和咨询业务长期加速的机遇,而非威胁。

二、 量子计算的绝对霸主:手握通往未来的“终极门票”

如果说AI是当下的主战场,那么量子计算就是未来的星辰大海。

IBM在量子领域的领先优势是断层式的:目前已部署超过90个量子系统,数量超过全球其他所有厂商的总和。

近期宣布的100亿美元量子专项投资、10亿美元CHIPS法案国家级量子晶圆厂(Anderon)建设,意味着IBM已经将量子计算从实验阶段推向了产业化制造阶段。

预计到2029年交付大规模容错量子计算机时,IBM将构建起极其恐怖的技术护城河。

三、网络安全与开源安全成为新催化剂

Project Lightwell是IBM与Red Hat的另一个重要动作。资料显示,该项目承诺投入50亿美元,并动员超过2万名工程师,目标是帮助企业加强开源软件安全,包括上游维护、AI 辅助漏洞审查、补丁开发、依赖加固和发布工程。

AI时代软件供应链风险变得更复杂,开源依赖越来越多,大企业对安全、合规、漏洞管理的需求会持续上升。Red Hat本身深度嵌入企业开源生态,IBM借助 Project Lightwell可以进一步强化自己在企业安全和开源基础设施中的地位。

四、极致的防御属性:高额现金流与稳健分红

在宏观经济不确定性增加、科技股估值剧烈波动的环境下,IBM是散户绝佳的避风港。

与那些纯粹“画大饼”或高度烧钱的科技初创公司不同,IBM是一家“自我造血”能力极强的巨头。

全年157亿美元的自由现金流、持续增长的股息分红,配合高达246亿美元的经常性软件收入,让它的股价具备极强的下行安全边际。

【估值分析】

IBM当前最大的变化,不只是业务层面,而是市场开始重新给予它“科技成长股”的估值逻辑。

截至目前,IBM市值约处于2481亿美元附近。

从核心估值指标来看:

Forward P/E(动态市盈率):约22-24倍

EV/EBITDA:约15-16倍

自由现金流收益率:约6%

股息率:约2.5%-3%

如果单纯和传统科技公司相比,IBM的估值并不便宜。

但如果放在AI基础设施、企业软件、混合云、网络安全,IBM的估值其实仍然明显低于许多热门AI公司。

很多AI概念股当前 Forward P/E已超过40-60倍,甚至尚未稳定盈利,而 IBM 不仅已经具备稳定盈利能力,还拥有极强的现金流与分红能力。

这意味着:IBM本质上是一只“带 AI 成长属性的现金流蓝筹股”。

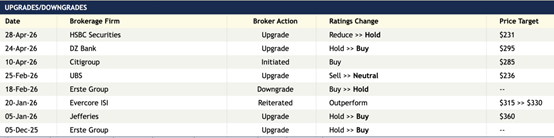

【机构评级】

自公布Q1业绩后,华尔街机构开始上调IBM评级。目标价在230-360美元区间,意味着,IBM仍有高达36%的上涨空间。

中文投资网首席分析师Brant观点

作为一家拥有深厚历史的科技巨头,IBM拥有着优秀的创新基因,这也是这家公司能够一路走到现在的主要原因。尽管在云服务时代IBM的表现并不突出,但是该公司在AI时代并没有再次错失机会,成功地赶上了AI的浪潮,并且该公司也是目前在量子计算领域布局最有前瞻性、最大胆的公司。

受益于IBM和AI双风口的推动,IBM的股价在近期创下了历史新高,这也使得该股目前并不是一个布局的良机。不过从基本面上来看,即便市场对AI的热情出现退潮,IBM在量子计算的前瞻性布局依然可以保证该公司在未来成长的可持续性。因此,该公司也是一个值得长线投资的优秀选择。

如果大家对美股感兴趣,欢迎添加微信helloyou1012讨论。