①美国非农就业报告显示5月非农就业人数增加17.2万人,远超预期的8.5万个就业岗位,市场对美联储维持高利率预期升温;

②全球资产遭遇抛售潮,现货黄金、白银、铂金大跌,美债收益率走高,美股三大指数下跌。

财联社6月5日讯(编辑 夏军雄)世界首富埃隆·马斯克麾下的太空公司SpaceX即将进行首次公开募股(IPO),在法国巴黎银行(BNP)看来,这场“史上最大IPO”是一次针对整个美股市场流动性的压力测试。

BNP在最新报告中指出,SpaceX IPO可能成为今年夏季美股最重要的市场催化剂。

原因不只在于SpaceX以接近2万亿美元的估值登陆公开市场,更在于它的上市时间、流通盘结构、指数纳入规则、散户交易热情以及季度末资金再平衡压力,可能共同构成一次罕见的市场流动性事件。

大型IPO从来不缺剧烈波动

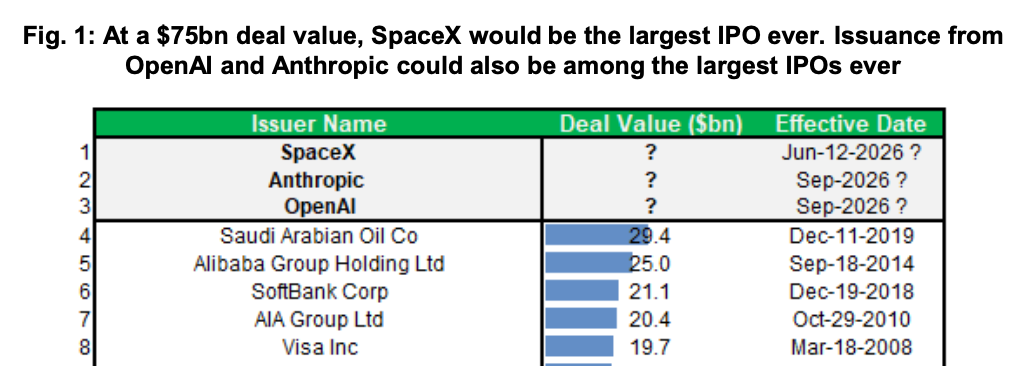

按照市场传闻,SpaceX上市时总市值可能接近1.75万亿至2万亿美元,这一规模远超美国历史上任何IPO。

(SpaceX将创下史上规模最大IPO)

BNP认为,短期内更关键的并不是总市值,而是初始自由流通盘。报告假设,SpaceX上市初期可交易的自由流通市值约为750亿美元。

对于短线资金、被动基金、散户和期权交易者而言,750亿美元的流通盘才是决定短期波动和流动性承压程度的核心变量。

IPO上市后出现剧烈波动并不罕见。

报告回顾了多个历史案例。2008年上市的Visa曾是美国史上最大IPO,融资规模约200亿美元。Visa上市首日上涨约50%,两个月后较发行价一度翻倍,但到上市一周年时,股价已较此前高点腰斩。

新冠疫情时代美国最大IPO Rivian也走出了类似模式。Rivian在2021年底上市后,最初两周股价翻倍,散户大量涌入;但当股价在2022年初跌破上市价后,散户资金迅速转向卖出。这种“涨时买更多、跌时卖更多”的交易行为,正是报告所说的“负Gamma(Short Gamma)”特征。

Meta(当年的Facebook)则是另一个更接近SpaceX的案例。Facebook上市时同样是高知名度科技公司,存在双重股权结构和控股股东,也被认为拥有强劲散户需求。上市首日,Facebook一度上涨16%,但随后几周较日内高点下跌约40%,到当年9月更是较高点下跌约60%。不过,随后股价又在次年年底前反弹约200%。

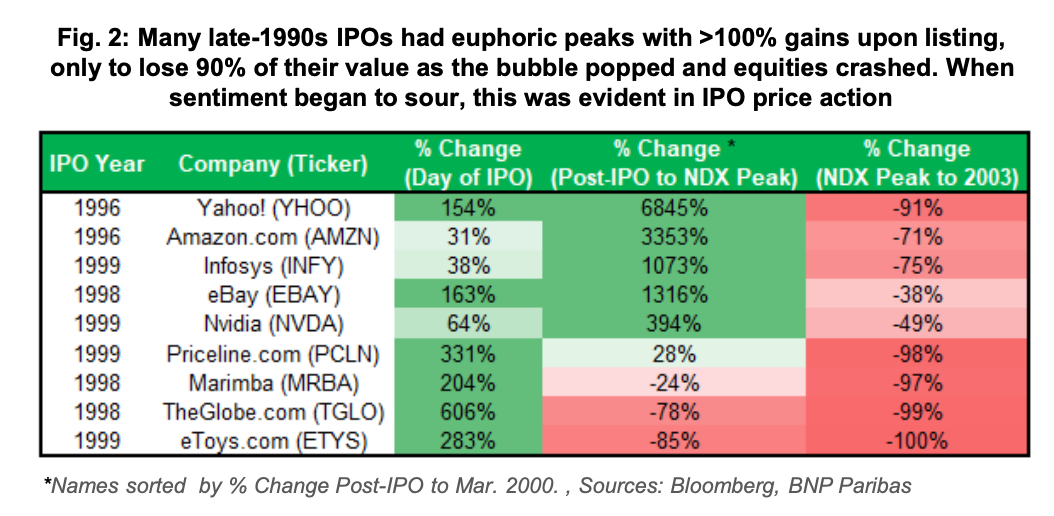

报告还提到,上世纪90年代末的IPO狂热中,许多热门新股上市后数周内涨幅达到数倍,但泡沫破裂后,不少股票较高点跌幅超过90%。

(上世纪90年代后期,大量热门新股在IPO后股价暴跌,包括英伟达)

300亿美元被动资金正在路上

SpaceX上市后的另一大变量,是指数纳入带来的被动资金买入。

据BNP估算,在750亿美元自由流通盘假设下,各类被动资金合计可能需要买入约300亿美元SpaceX股票,其中约一半可能发生在上市后的前三周。

报告指出,纳斯达克100指数已经取消了超大市值公司必须满足10%自由流通比例的限制。对于低流通盘的超大市值公司,其权重可以按照自由流通市值的3倍计算。也就是说,如果SpaceX自由流通市值为750亿美元,纳入纳斯达克100时的计算市值可能达到2250亿美元。

按照报告估算,纳斯达克100纳入可能在上市首月带来约76亿至80亿美元买入,是早期最重要的被动买盘之一。CRSP、S&P Total Market Index、Russell和MSCI等指数也可能陆续带来买入需求。

至于标普500指数,BNP预计其纳入时间可能更晚,大约在SpaceX上市后六个月,并可能带来约134亿美元买入。

但问题在于,指数基金买入SpaceX的钱不会凭空出现。

指数基金买入SpaceX,往往意味着它们必须卖出其他股票腾出资金。因此,SpaceX越涨,被动资金需要配置的美元金额越大,对其他股票的卖出压力也越大。

散户可能成为最大不确定因素

如果说指数基金是确定性的买家,那么散户投资者则可能成为最大的变量。

今年以来,美国散户交易呈现出明显的FOMO特征,即追逐上涨动能。尤其在半导体、AI硬件和电力相关股票中,散户买盘非常集中。

报告统计,过去一个月,散户在英伟达、美光、闪迪和特斯拉等热门标的中合计买入超过200亿美元。

与此同时,大量杠杆ETF规模迅速膨胀。

BNP统计显示,仅半导体相关的3倍做多ETF,目前对应的市场敞口已经超过750亿美元,几乎与SpaceX预计的流通市值相当。

更关键的是,这部分投资者目前普遍拥有可观的账面盈利。

而市场历史反复证明,当投资者拥有巨额浮盈时,往往更容易追逐新的热门资产。

对于许多散户而言,SpaceX可能正是下一个目标。

如果大量资金涌入SpaceX,其结果可能是股价出现远超市场预期的上涨,但这些资金很可能来自同期对其他热门股票的减仓。

因此,SpaceX IPO可能引发热门科技交易内部的资金轮动。半导体、AI硬件和特斯拉等此前最受散户追捧的方向,可能成为SpaceX上市初期的资金来源。

多重卖压可能在同一时间叠加

单独来看,无论是指数基金买入、散户追捧还是ETF调仓,都不足以构成系统性风险。但问题在于,它们可能同时发生。

如果SpaceX上市后表现强劲,散户追涨买入,指数基金被动加仓,杠杆ETF扩大敞口,期权市场做市商被迫买入对冲,那么所有资金流都将指向同一个方向。

这会形成一种典型的正反馈循环:股价上涨——吸引更多买盘——进一步推高股价。而在另一侧,则意味着更多资金从其他股票流出。

BNP甚至假设,如果散户与被动资金共同为SpaceX腾出仓位,其他股票面临的潜在卖盘规模可能达到500亿美元以上。

更微妙的是,SpaceX上市时间恰好处于市场流动性相对脆弱的窗口期。

首先,6月底正值季度末。由于今年第二季度美股大幅跑赢债券市场,大量养老金和资产配置基金可能需要进行再平衡操作。BNP预计,这一过程可能带来超过1000亿美元的美股卖盘。

其次,上市时间接近企业财报静默期。进入静默期后,公司股票回购活动将明显减少,而股票回购恰恰是近年来支撑美股的重要买盘来源之一。

此外,如果市场因流动性变化而出现回调,CTA趋势策略基金和波动率目标基金还可能进一步减仓,从而形成新的卖压。

单独来看,每一种力量都未必足以改变市场趋势。但如果这些因素同时出现,其叠加效应就不容忽视。

SpaceX将测试AI牛市的成色

从更宏观的角度来看,市场关注SpaceX的原因或许不仅仅是SpaceX本身。在它身后,还有OpenAI、Anthropic等一系列潜在超级IPO等待登场。

对于投资者而言,SpaceX实际上正在承担一种“试金石”的角色。

如果市场愿意以极高估值接纳SpaceX,并持续提供充足资金支持,那么意味着AI时代的融资周期仍在继续。

反之,如果市场对这笔交易反应冷淡,或者上市后表现不佳,那么投资者可能开始重新审视当前AI资产的估值水平。

因此,SpaceX IPO最终检验的,或许并不是一家太空公司的价值。它检验的是,在经历了两年的AI狂热之后,资本市场是否仍然愿意为未来的增长故事继续买单。