①今日,刚上市不久的联讯仪器股价站上2000元,并创历史新高。

②近一年上市的次新股中,38股自上市次日起仍实现上涨,占比近28%。

③从行业分布上看,这些个股中,电子、机械设备股“出镜率”相对较高。

财联社6月3日讯(编辑 冯轶)受AI需求高增带动,全球晶圆产能也开始出现结构性短缺,随之带来的涨价预期也对港股半导体板块形成催化。

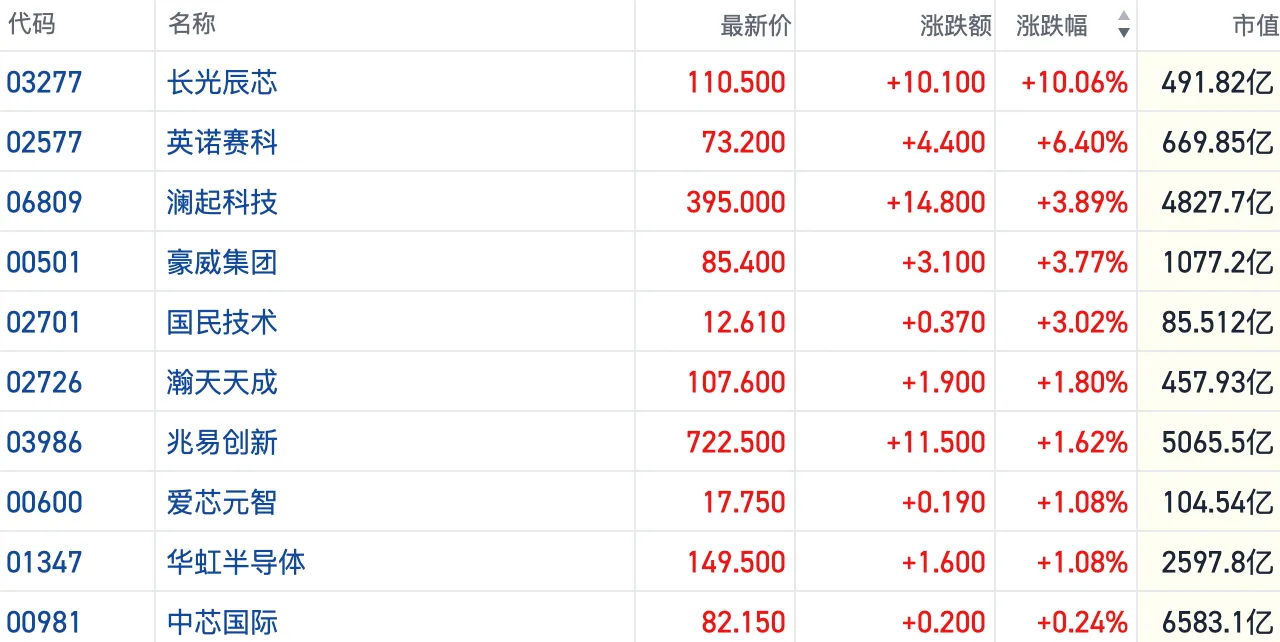

截至发稿,今日长光辰芯(03277.HK)涨超10%,英诺赛科(02577.HK)涨逾6%,国民技术(02701.HK)等多只个股涨超3%。

消息面上,6月2日,韩国SK集团会长崔泰源在台北电脑展(Computex)现场对媒体透露,旗下存储芯片公司SK海力士计划五年内将晶圆产能翻番,以应对全球人工智能基础设施建设带来的内存芯片持续短缺。

而综合来看,受益AI需求持续爆发,包括存储、MCU、光通信等环节也均对全球半导体产能形成拉动。

据媒体早前报道,一位国内头部晶圆代工厂人士透露,进入5月以来,该公司产能利用率大幅提升,相比去年第三季度已接近翻倍。

此外,由于台积电、三星等国际晶圆代工巨头聚焦与AI芯片更密切的先进制程,先进产能被虹吸,加剧了全球成熟制程供给缺口,也令国内半导体产业有望承接需求转移的红利。

更为值得关注的是,随着AI需求的加速外溢,全球晶圆代工行业还正掀起新一轮涨价浪潮。

5月27日,台积电计划于下半年再度上调3纳米制程报价,涨幅最高达15%,明年可能进一步上涨5%至10%。随后第二大晶圆代工厂联电也宣布跟进,计划分阶段推进提价,涨价周期或延续至2027年。

据产业机构TrendForce的研究,2026年全球前十大晶圆代工业者平均八英寸产能利用率已回升至近90%。

该机构还指出,尽管目前十二英寸成熟制程未出现供不应求程度,但不排除中长期台积电订单外溢效应,将促使Tier 2晶圆厂于2026年下半年再度向客户释出涨价意图。

中原证券也表示,2026年AI应用发展速度整体超预期,带来了整体算力产业供应链的紧张,后续涨价因素有望持续支撑硬件板块上涨。尤其是,政府对国产芯片支持态度进一步明确,国产AI芯片也迎来了性能、产能的双方面改善,有望在全球产能短缺的大背景下将实现加速替代。