①"哑铃型"资金配置特征如何影响港股市场的结构性机会?

②Token经济和人形机器人等前沿科技领域的发展前景如何?

财联社6月3日讯(编辑 胡家荣)近日港股市场小幅回暖,不过广发证券指出,在港股利润弹性有限的背景下,资金面成为市场核心驱动力,比如去年以来港股内部走势出现明显分化,一方面是恒科的屡破新低,另一方面是港股通高股息的创新高,主要是流动性分化造成的。

值得注意的是,传统上投资者依赖汇率(如人民币兑美元汇率)作为判断港股行情的代理变量,但当行业定价权结构发生变化或汇率波动并非由基本面因素驱动时,这种判断方法将失效。

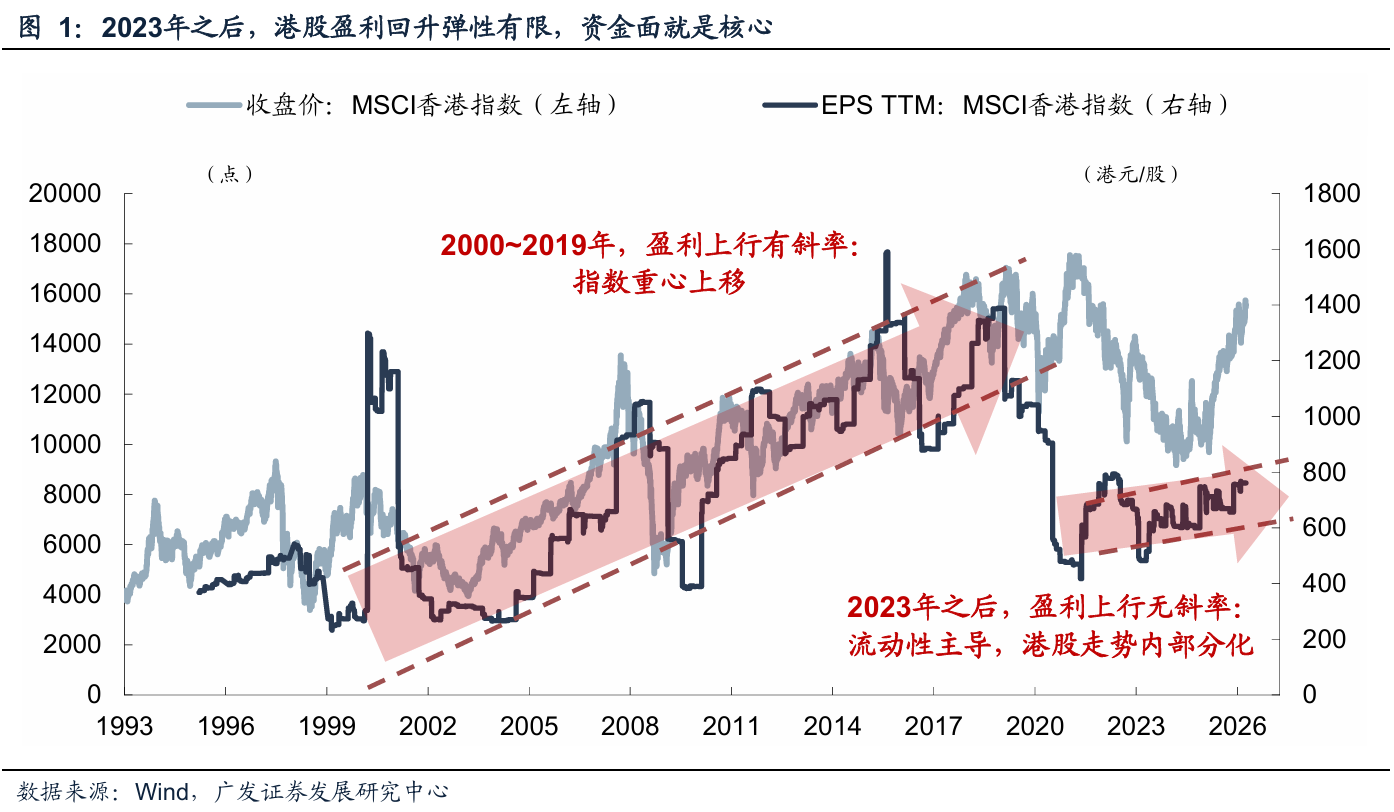

当前港股利润弹性有限,资金面就是核心

2000~2019年,中国加入WTO叠加移动互联网行情,港股盈利上行有斜率,对应的是指数重心逐步上移。

2023年之后,互联网平台逐步步入成熟期,叠加AI资本开支投入侵蚀利润,港股盈利回升弹性有限,港股的流动性就是主导行情走势的核心。

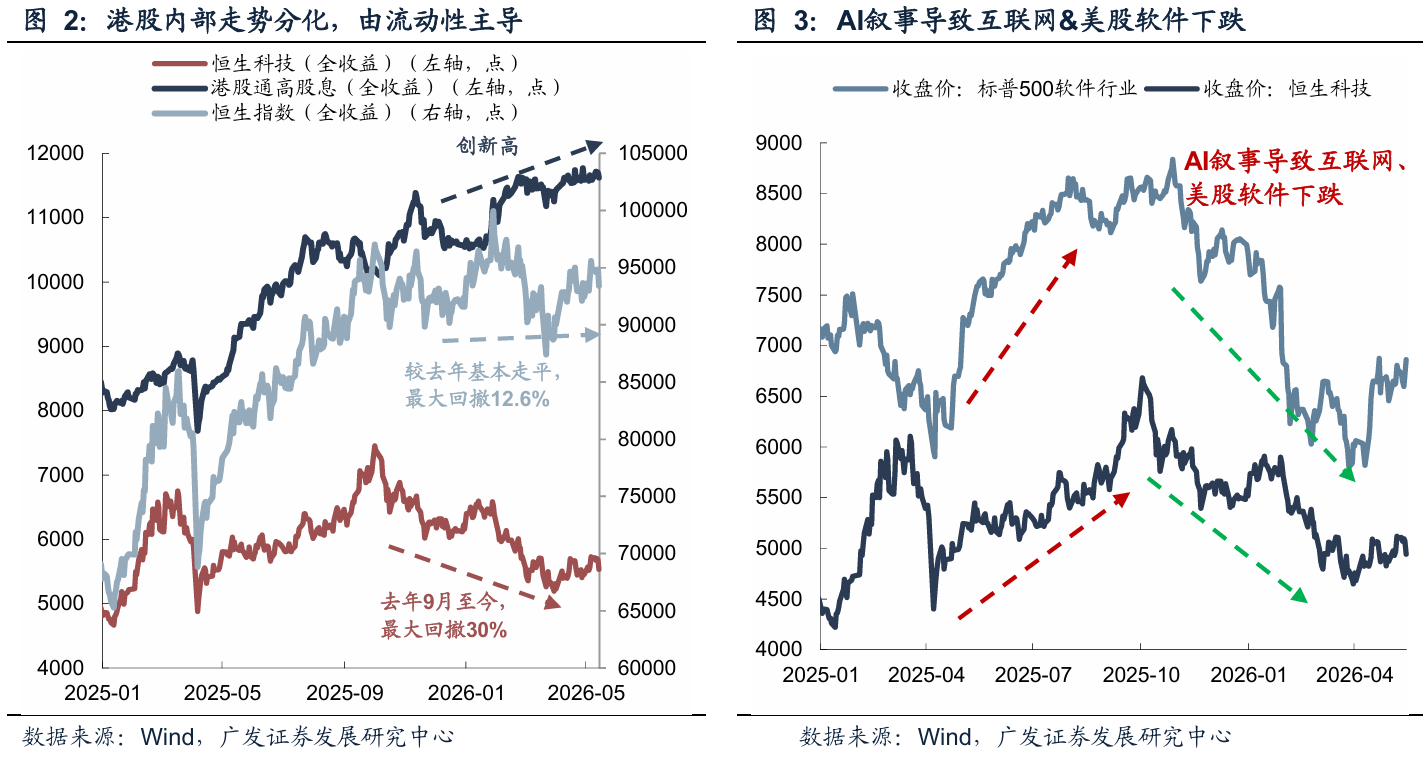

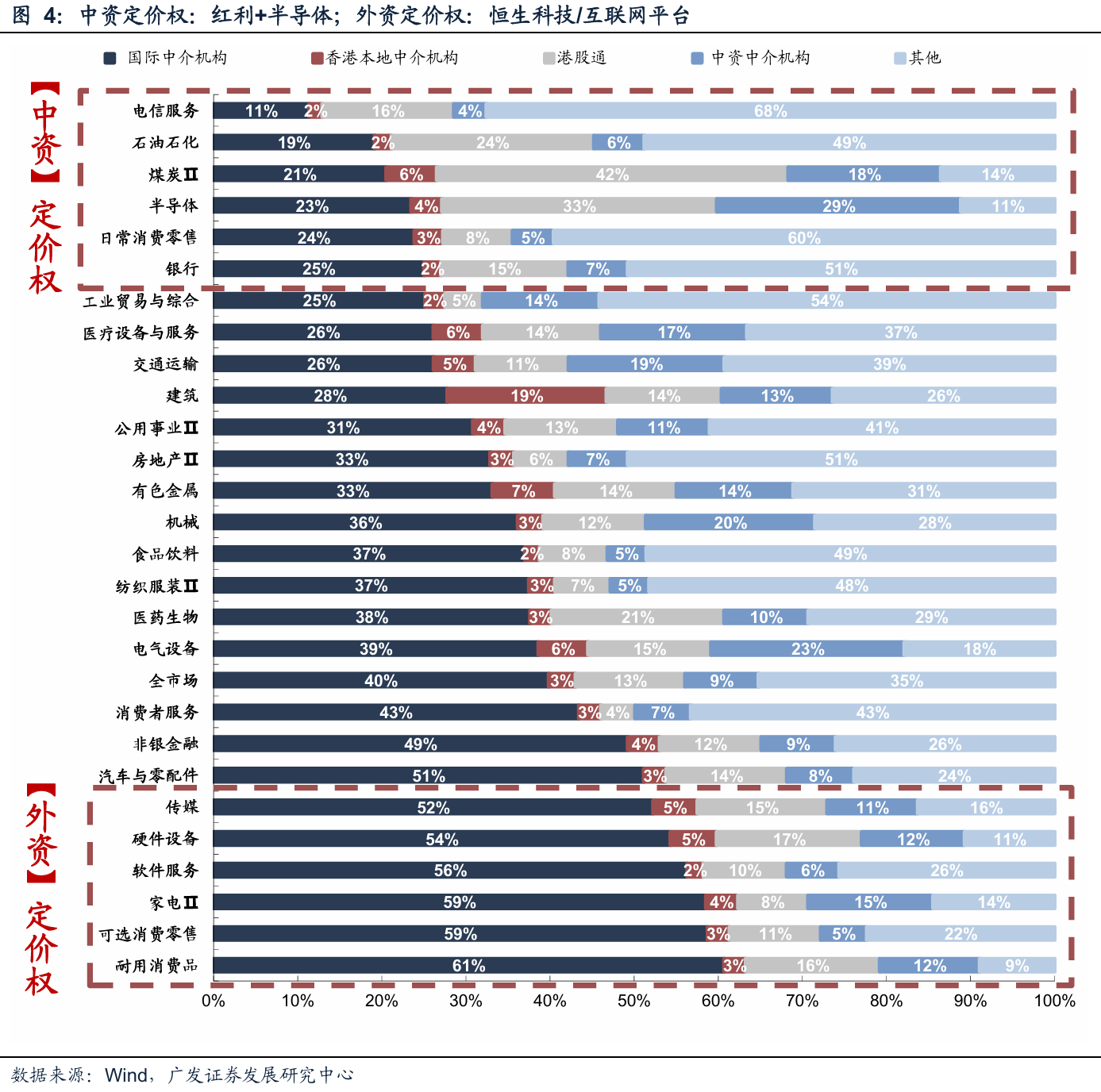

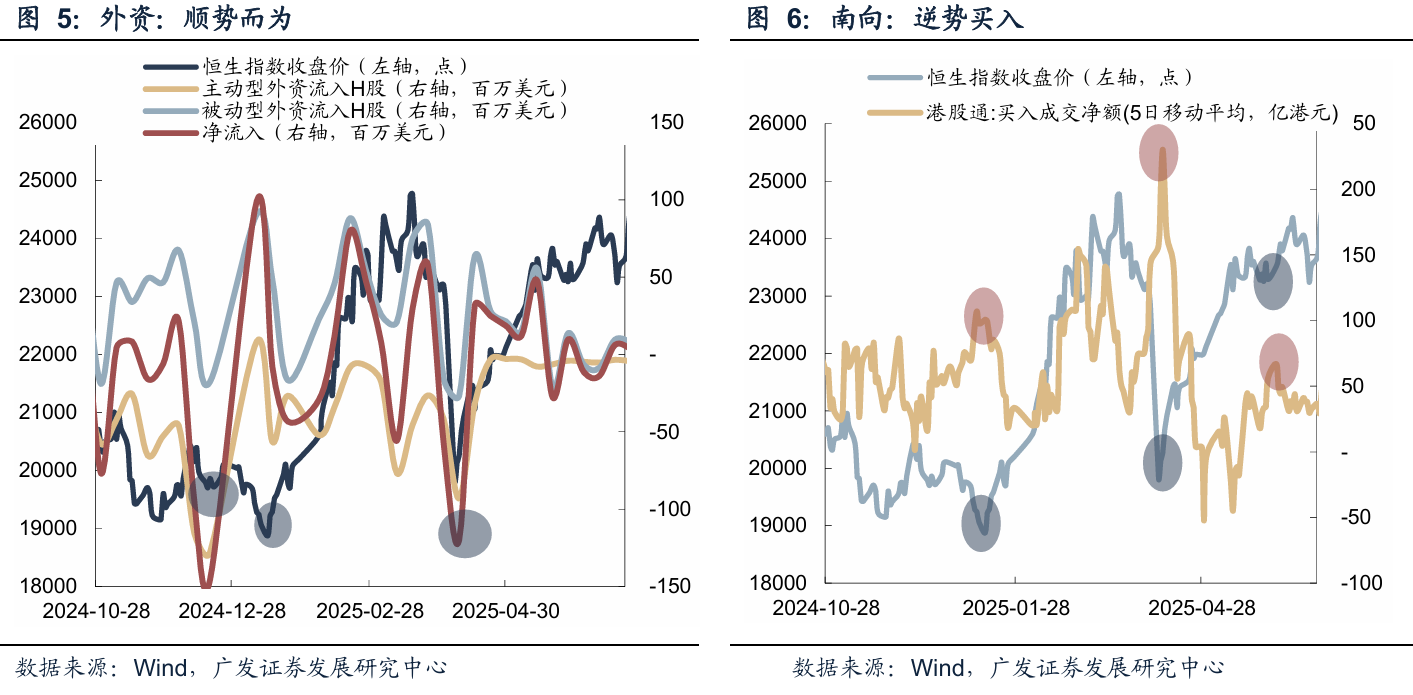

去年以来港股内部走势出现明显分化,一方面是恒科的屡破新低,另一方面是港股通高股息的创新高,最终导致恒指走平(内部分化,恒科相关新低,高股息相关新高)。港股走势分化主要是流动性分化造成的,南向资金具备定价权的行业集中在红利+半导体,不断的逆势买入;外资具备定价权的行业集中在恒生科技、互联网,始终是顺势而为。

港股高股息的韧性(中资定价权:逆势买入):南向资金持续流入并掌握了红利资产和半导体等中资具备绝对定价权的行业。这些板块受外资流动影响较小,且具备高股息防御属性,一旦有所下跌南向资金就会持续逆势买入,成功托住了恒指,尤其是港股通高股息的下限。

恒生科技的脆弱(外资定价权:顺势而为):恒生科技指数成分股多为外资主导定价,外资受海外流动性,尤其是美联储政策影响较大,在零售业务利空未出尽、AI基建业绩兑现之前,外资选择减仓,导致恒科跌幅较深。最近一次就是AI叙事导致互联网、美股软件走势相近,同步下跌。

人民币汇率升值就会利好港股吗?

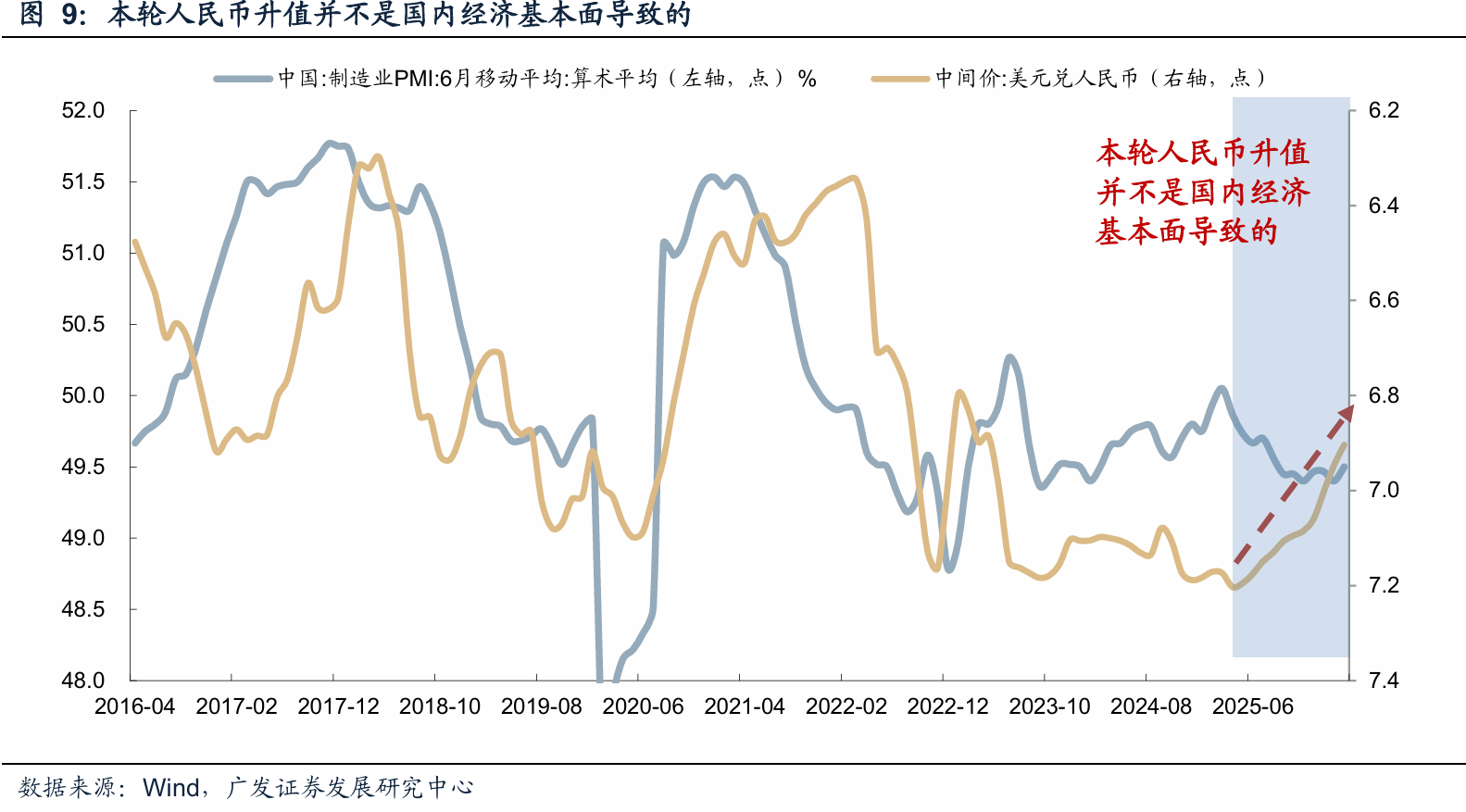

过去较长一段时间里,市场普遍将人民币汇率升值视为港股的利好信号,二者走势往往呈现出高度正相关,根源在于它们共同受中国经济基本面驱动。当中国制造业PMI持续处于扩张区间、经济增长预期向好时,一方面会吸引外资流入港股市场,推动估值上行;另一方面也会增强人民币资产的吸引力,支撑汇率走强。在这种情况下,汇率升值和港股上涨如同一个硬币的两面,都是中国经济景气度提升的结果,因此二者走势保持同向。

但是,本轮人民币走强的主要推手并非来自中国国内基本面的强劲复苏。中国制造业PMI显示内需仍未明显修复,本轮人民币升值的更多是受到外部因素推动,特别是美元走弱带来的被动抬升。由于升值的主因并非国内经济超预期向好,其无法像过去那样通过盈利预期改善和外资配置效应来提振港股,从而导致汇率与港股走势出现背离。

这种关联减弱带来的影响,对于通过港股通投资的人民币投资者而言,持股体验受到双重压力:一方面,港股整体超额收益有限,科技、互联网等关键板块出现回调;另一方面,港币因联系汇率制度跟随美元波动,兑人民币中间价呈现贬值趋势。这使得以港币计价的港股资产,在兑换回人民币后承受了额外的汇兑损失,进一步侵蚀了以本币计价的投资回报。

因此,决定外资是否流入港股的核心变量,并非汇率的短期波动,而在于对中国经济基本面的预期,汇率本身是基本面的结果而非原因。只有当内需修复、企业盈利出现实质性改善,市场对中国经济的基本面预期发生根本性转向,才能真正吸引寻求长期回报的外资持续流入港股。届时,人民币汇率升值才可能与港股上涨保持同向。

美元指数走弱就会利好港股吗?

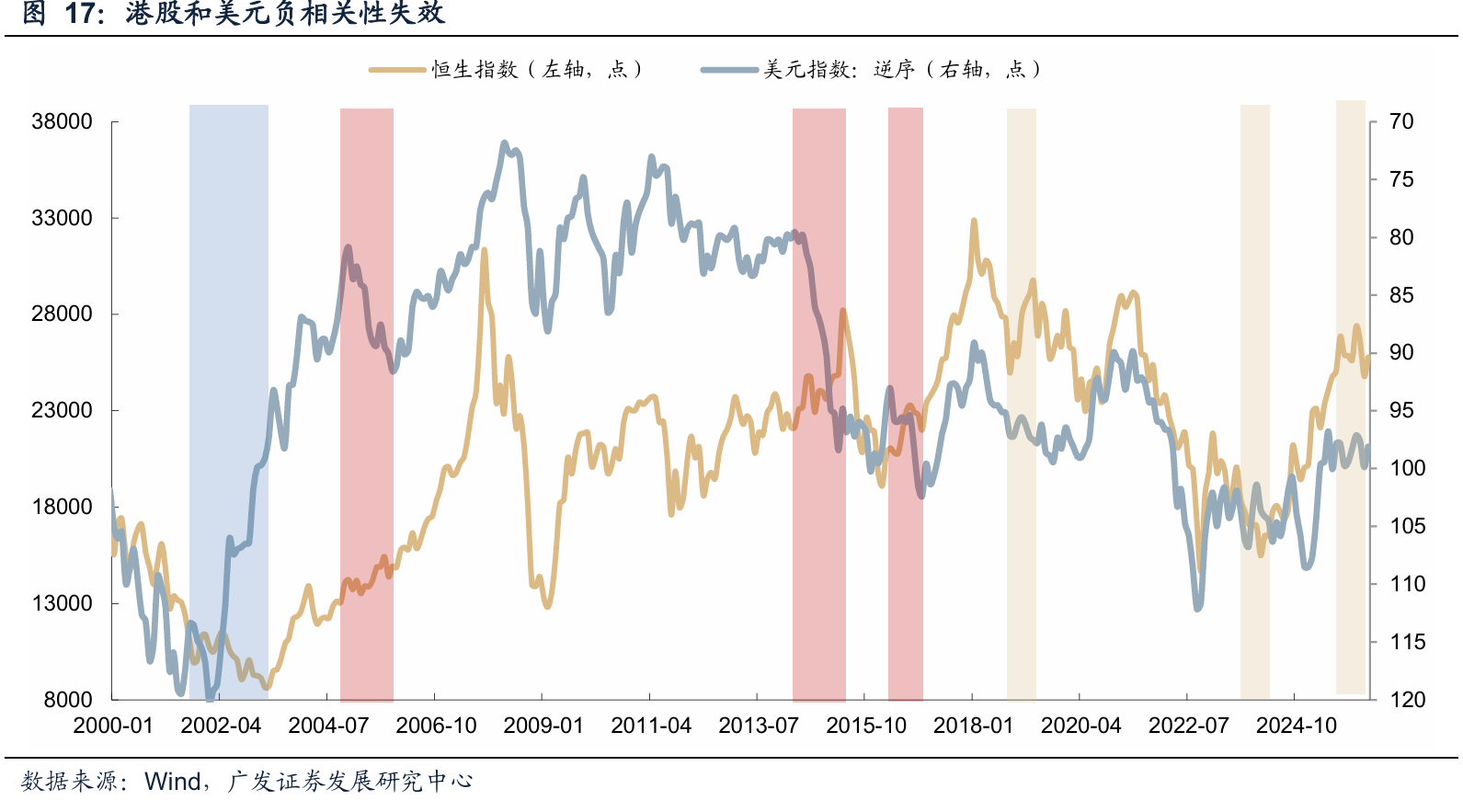

美元指数和港股有一定相关性,但无明显因果关系

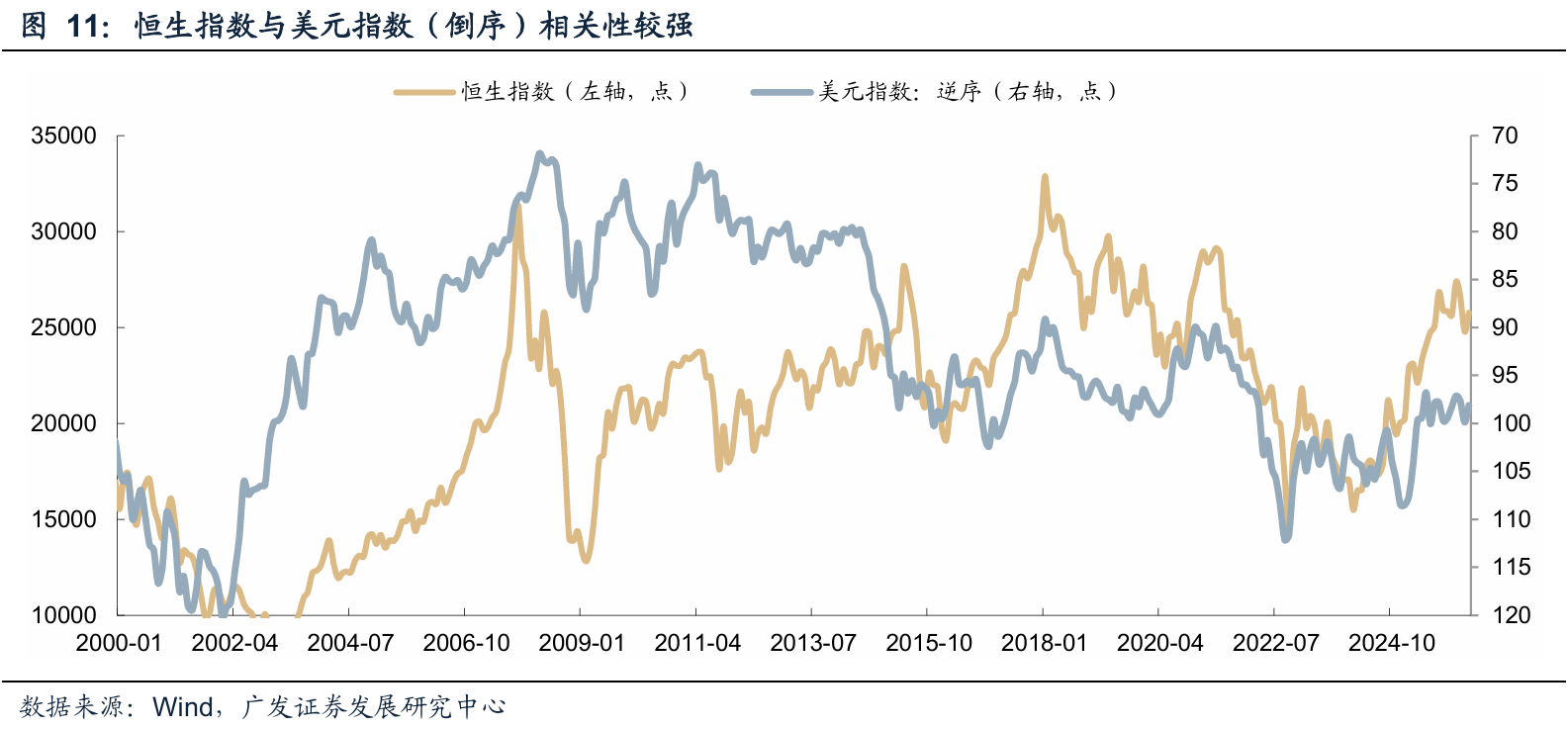

历史上来看,恒生指数和美元指数存在较强的负相关关系。市场通常给予的解释是:当美元指数下跌(美元走弱),全球资金倾向于流出美元资产,寻找更高回报的市场。香港作为金融中心,外资流入港股,推升估值。反之,美元走强则引发资金回流美国,港股承压。

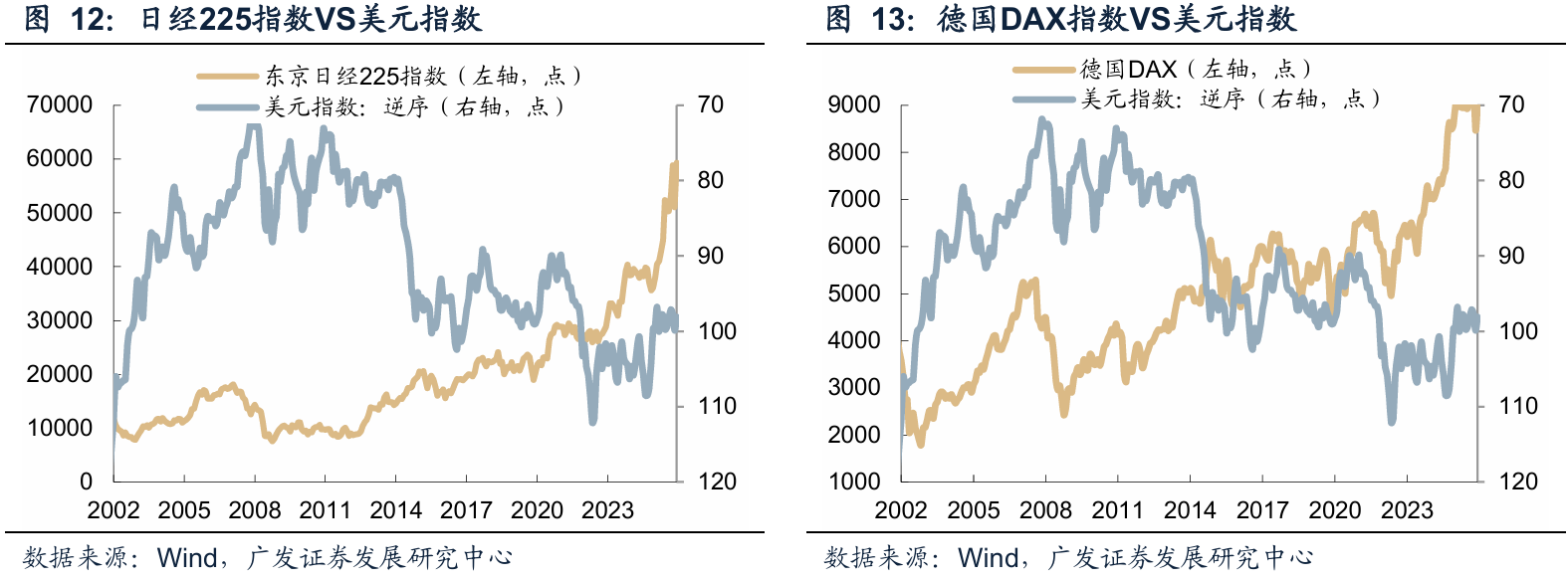

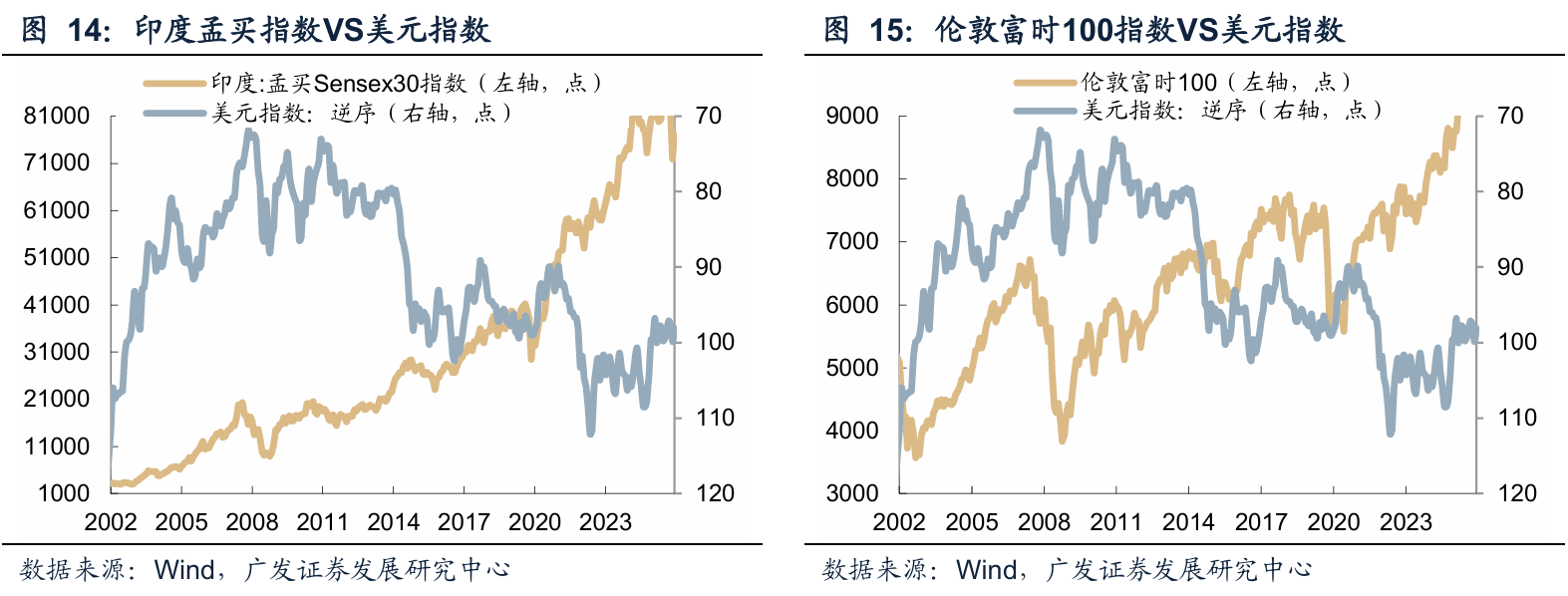

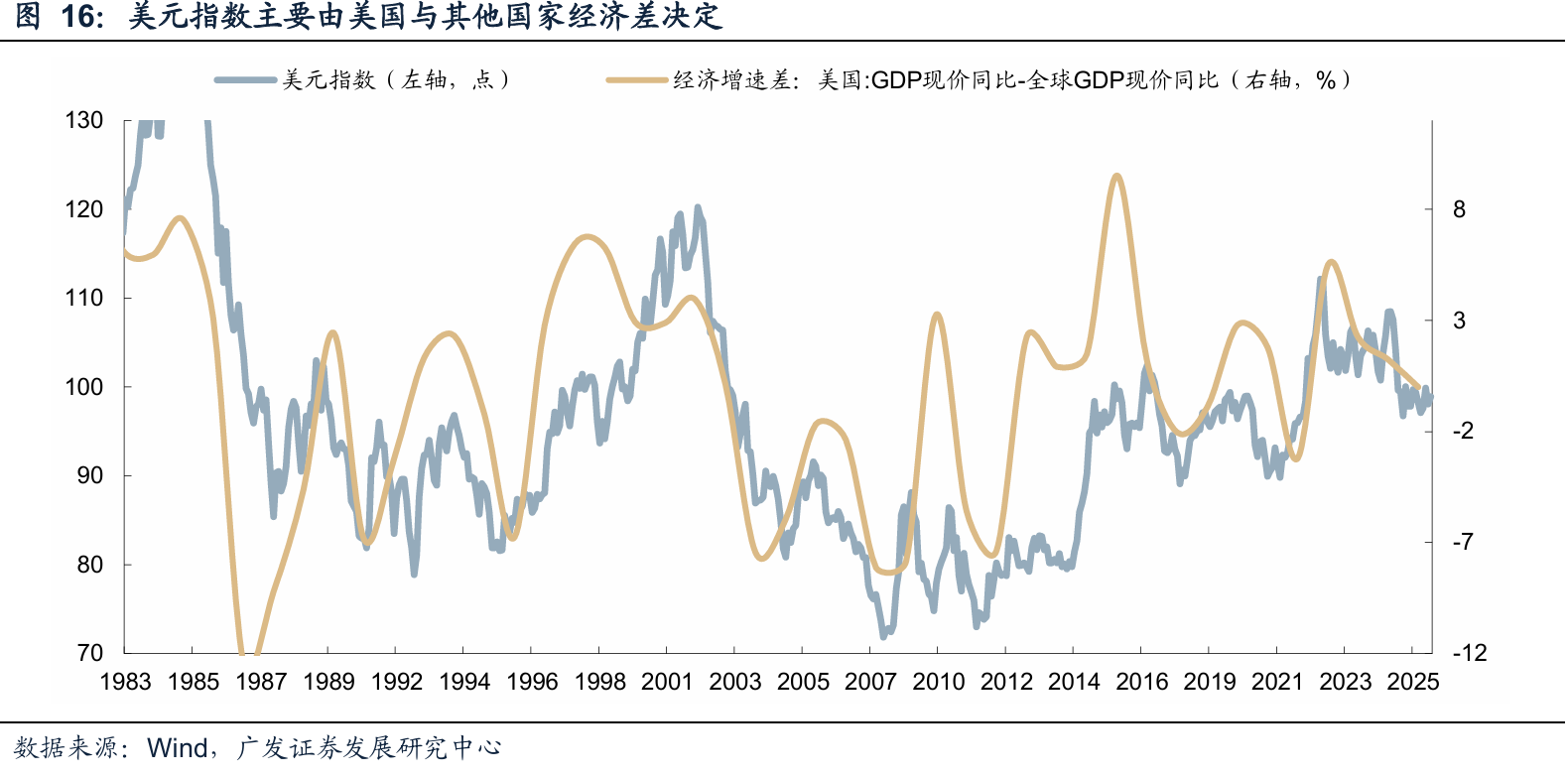

如果上述逻辑通顺,一方面,同为金融中心的新加坡、英国伦敦,以及最近二十年来经济常有亮眼表现的德国、日本、印度,资金应该同样会在美元指数走弱的时候,流入这些市场,最终股指会有类似于港股的表现,与美元指数具备极强的负相关性。但现实是,不管是日经225、德国DAX指数、印度孟买30指数、伦敦富时100指数,与美元指数的负相关性都极为有限。另一方面,港股与美元联系汇率制,美元指数下跌意味着港元相对于其他货币同样下跌,因为汇率因素流出美元资产,流入港元计价资产,不符合逻辑。

美元指数的变动是结果而非原因,美元指数通常是由美国与其他国家的经济增速差/利差所决定的,经济增速差/利差一方面影响权益市场的波动,另一方面影响着汇率市场的变化。过去20年,美国与世界的主要经济的增速差来自于中国,而港股市场中,内资企业市值占比超过70%,收入和利润主要来自中国大陆,香港市场实行自由外汇制度,于是资金趋向于买入高增长的市场。也就是说,美元指数虽然和港股相关性强,但不存在直接对港股的影响。

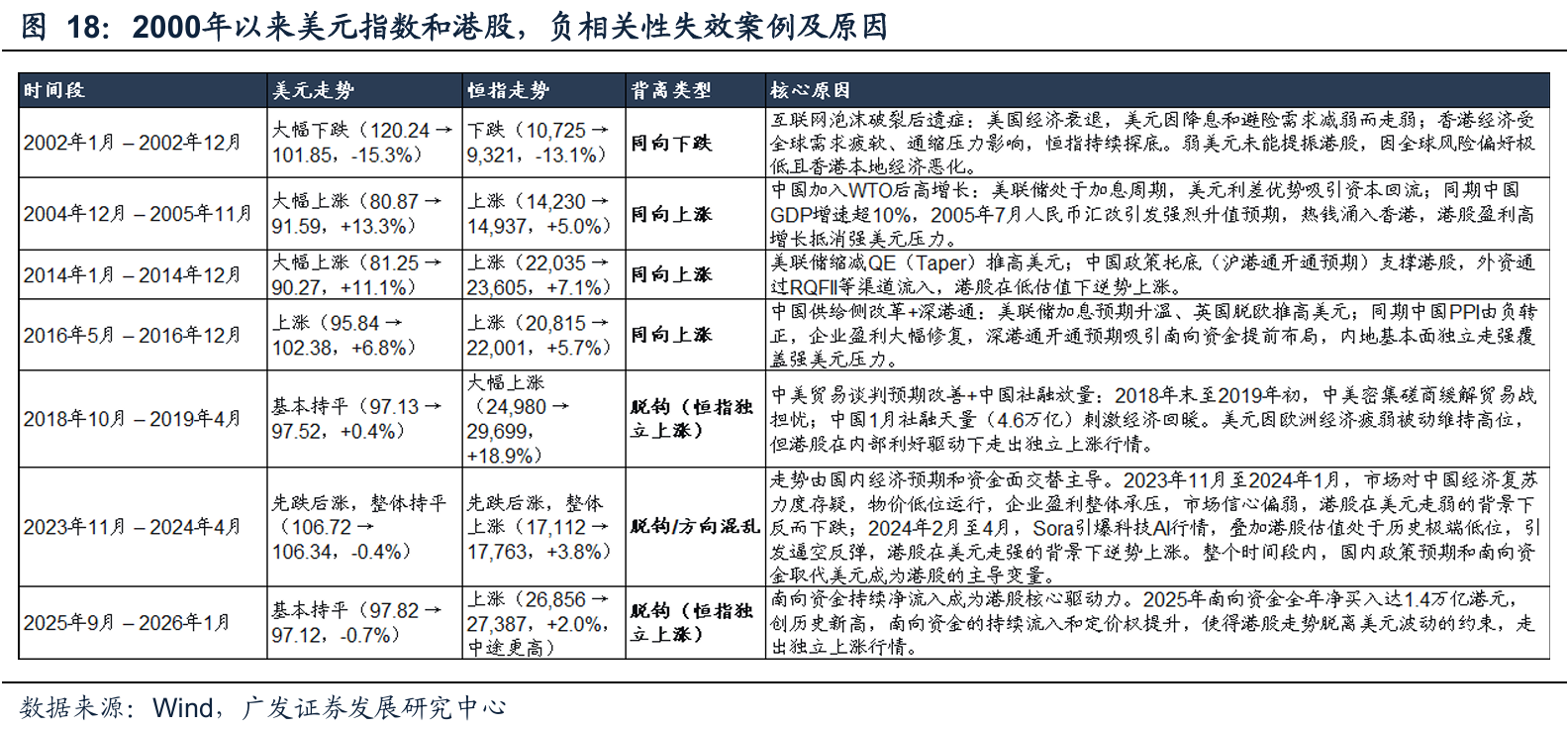

历史复盘,为何美元指数和港股的负相关性会失效?

历史上看,港股和美元负相关性失效的案例并不少见,通常是由于中国经济基本面、全球风险事件、欧元贬值导致美元被动升值等。

2002年1月-12月:互联网泡沫破裂后美国经济衰退,全球风险偏好极低,香港通缩压力下,弱美元未能提振港股。

2004年12月-2005年11月:中国加入WTO后高增长,人民币汇改引发强烈升值预期,热钱涌入香港,港股盈利高增长抵消强美元压力。

2014年1月-12月:美联储缩减QE推高美元,但中国沪港通开通预期及低估值吸引外资,港股逆势上涨。

2016年5月-12月:中国供给侧改革推动PPI转正,深港通预期吸引南向资金提前布局,内地基本面走强覆盖强美元压力。

2018年10月-2019年4月:中美贸易谈判预期改善,中国社融天量刺激经济回暖,港股在内部利好驱动下走出独立上涨行情。

2023年11月-2024年4月:前期市场对中国经济复苏存疑、企业盈利承压,港股在美元走弱时反而下跌;后期Sora引爆科技AI行情,叠加估值低位引发逼空反弹,国内预期和资金取代美元成为主导变量。

2025年9月-2026年1月:南向资金全年净买入创历史新高,定价权持续提升,使港股走势脱离美元波动的约束,走出独立上涨行情。

美元指数和港股存在负相关性的前提是什么?

美元指数和港股存在负相关性的前提是两大核心因素:

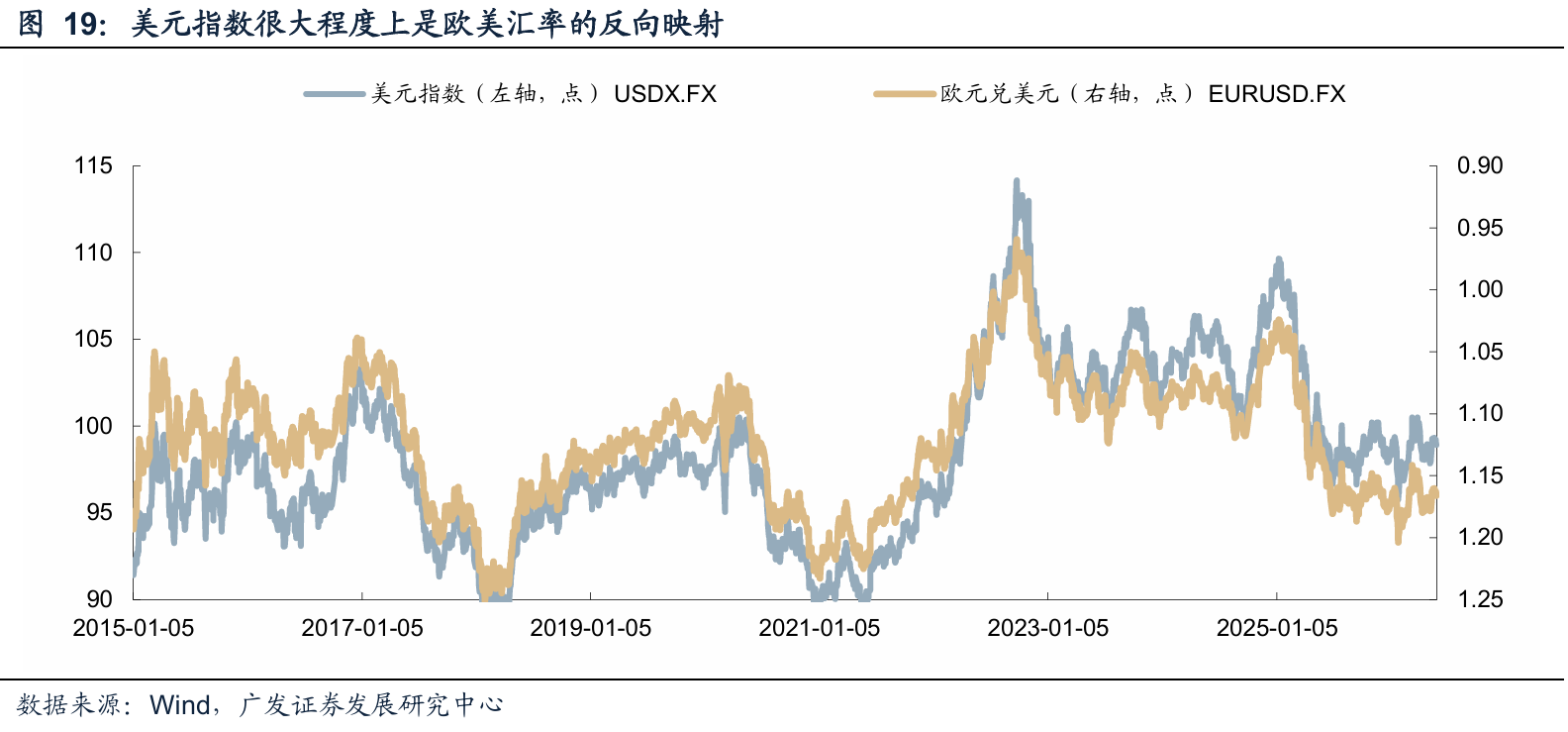

一方面,美元指数走弱的驱动源必须是“美联储主动宽松”,而不能是欧洲经济超预期,或者是美国自身衰退/危机导致避险资金回流,典型的如2002年美元指数回落但是港股继续回撤。美元指数由欧元、日元、英镑、加元、瑞典克朗和瑞士法郎六种货币构成,其中欧元权重高达57.6%,完全不含人民币、港币等其他货币,因此,美元指数很大程度上是欧美汇率的反向映射。如果是因为欧洲经济超预期导致的美元指数走弱,资金可能流向欧洲而非港股,港股涨跌取决于中国基本面。美国自身衰退引发全球经济危机,全球风险偏好回落,可能同时会导致美元指数和港股同时下跌。

另一方面,港股基本面不能出现明显的恶化,典型的如去年7-8月以来外卖补贴战导致港股盈利的全面下修。如果港股自身经济疲弱,弱美元的流动性利好无法传导至港股,资金宁愿去其他新兴市场或留在美债。