①特朗普点赞、瑞银喊话“估值算法变了”,美光科技市值突破1万亿美元;

②美股存储ETF上市不足两月实现翻倍;

③法拉利首款电动车引发股价下跌;

④美国航空500架客机接入星链。

财联社5月26日讯(编辑 夏军雄)高盛在最新发布的美国经济年中资本开支报告中指出,美国经济的增长逻辑正在发生深刻变化。人工智能(AI)基础设施建设和税收激励,正在推动美国进入一轮新的资本开支周期。

该行上调了2026年美国资本开支预测,预计2026年企业固定投资(Business Fixed Investment)增长7.8%,而此前的预测为6.5%。

AI已不只是科技主题

高盛认为,目前AI早已不再只是科技行业内部的一轮创新周期,而是正在逐渐演变成整个美国经济的新基础设施建设浪潮。

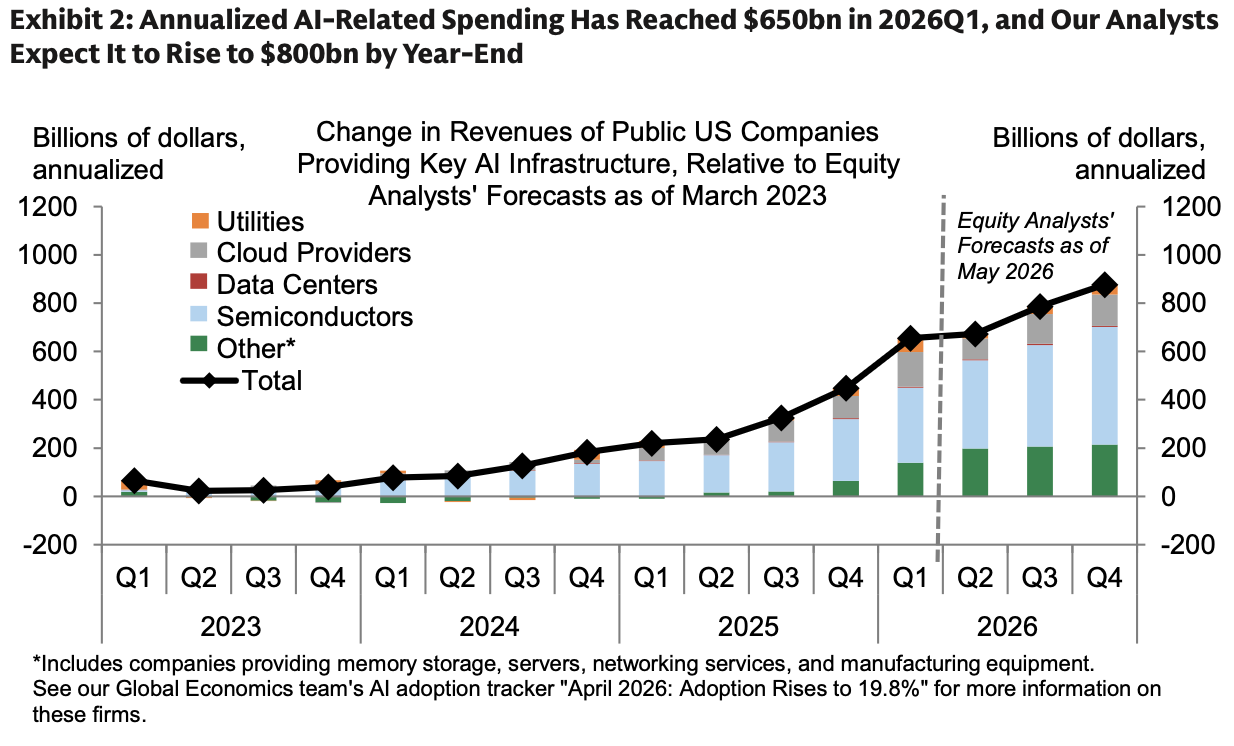

报告显示,2026年第一季度,美国AI相关年度化支出规模已经达到约6500亿美元,预计到今年年底将突破8000亿美元。

(高盛对美国今年AI支出的预测)

值得注意的是,这轮AI投资,并不只是市场熟悉的图形处理器(GPU)和芯片。高盛将AI相关资本开支拆分为四大部分。

第一是设备投资,包括服务器、存储设备、半导体、电力传输设备等数据中心核心硬件。

第二是建筑投资,包括数据中心、电力设施以及能源基础设施建设。

第三是软件投资,包括AI云服务、AI企业软件以及各种AI应用。

第四则是研发投资,包括超大规模云服务商(Hyperscalers)以及芯片企业的研发支出。

简而言之,AI正同时带动半导体产业链、电力与能源体系、工业设备、数据中心建设、企业软件以及云计算基础设施。

高盛预计,仅AI投资一项,就将拉动2026年美国资本开支增长约3.3个百分点。

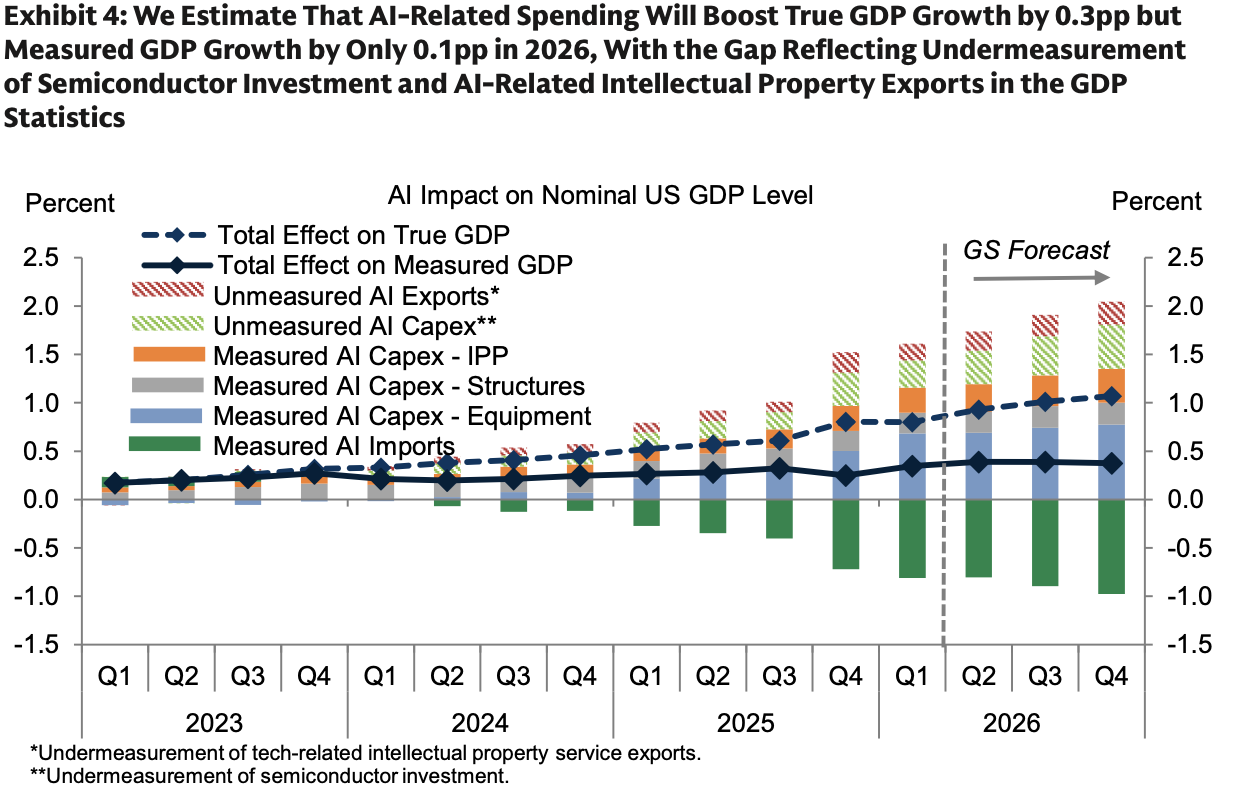

AI投资巨大,但美国GDP却没有同步爆发

高盛提出了非常有意思的一个观点:虽然AI投资规模极其庞大,但它对GDP的直接拉动,却远没有外界想象中那么夸张。

高盛预计,AI将推动美国“真实GDP”增长约0.3个百分点。但在官方统计口径中,AI对GDP增长的贡献甚至只有0.1个百分点。

(AI对GDP的影响)

报告指出,造成这一现象的原因主要有两个。

首先,美国大量AI硬件依赖进口。

尽管美国正在疯狂建设AI基础设施,但许多GPU、存储设备、服务器以及半导体,本身来自亚洲供应链。虽然这些进口会推高美国资本开支,但GDP核算中,进口会抵消部分投资增长。

这意味着,美国AI基建热潮实际上正在把大量需求外溢给全球制造业体系,尤其是亚洲半导体产业链。

其次,高盛认为,美国GDP统计体系可能正在低估AI经济的真实价值。

分析师指出,诸如芯片设计、软件服务、AI算法、云服务以及知识产权授权,这些美国最核心、附加值最高的部分,并没有被完整计入GDP。

据高盛估计,美国未被统计的AI相关知识产权出口,甚至可能相当于进口半导体价值的60%左右。

即使AI泡沫破裂,对GDP冲击可能也有限

高盛还专门讨论了一个市场最关心的问题:如果AI泡沫像2000年互联网泡沫那样崩盘,会怎样?

该行认为,情况可能并不会像市场想象中那么灾难性。

据高盛测算,如果只是AI设备投资下降,美国GDP受到的直接冲击可能非常有限。因为设备投资减少的同时,相关进口也会同步下降,从而部分抵消负面影响。

但若AI投资收缩进一步扩散至数据中心建设、软件投资和知识产权投资,那么对美国GDP的拖累可能达到0.2至0.4个百分点。

不过,高盛强调,真正的风险在于金融市场层面的连锁反应。因为一旦AI资本开支周期逆转,市场估值、融资环境以及风险偏好都可能同步恶化,进而放大经济冲击。

特朗普税改法案正在成为企业投资的新推手

高盛认为,除了AI之外,推动美国资本开支持续扩张还有另一个关键力量,那就是特朗普政府推出的“大而美”法案。

该法案的核心,是通过扩大费用抵扣等税收激励措施,降低企业资本成本。

报告指出,目前已经能在数据中看到效果。

2026年第一季度,美国多个最受税收优惠影响的行业,其资本开支已经明显改善,包括制造业、工业设备、运输行业、矿业和电力设施。

高盛预计,“大而美”法案将额外推动2026年美国资本开支增长约3个百分点,并在年中左右达到影响峰值。

这意味着,美国当前并不是单纯依靠AI企业自身投资,而是“AI投资与财政激励”双轮驱动。

油价上涨影响有限

另一个值得关注的变化是美国能源行业逻辑的转变。

过去几十年,油价上涨通常意味着能源企业大规模扩产,从而推动资本开支上升。但高盛认为,这种关系正在减弱。

如今的美国页岩油企业,越来越强调“资本纪律(Capital Discipline)”。相比过去拼命扩张产量,美国能源企业如今更重视分红、股票回购和股东回报。

因此,即使近期油价明显上涨,美国能源行业的钻井与生产活动变化依然有限。

高盛预计,高油价对整体美国资本开支的拖累仅约0.1至0.3个百分点。

目前受到冲击的主要是运输相关行业,例如,航空、卡车运输、铁路运输和物流支持行业。

整体来看,高油价并不足以逆转当前美国资本开支扩张趋势。

两大政策逆风正逐步消退

高盛还指出,2025年压制美国资本开支的两大主要政策逆风目前都在减弱。

第一,拜登政府时期的《通胀削减法案》与《芯片法案》带来的制造业建设热潮开始回落。

过去几年,美国制造业建设曾因政府补贴而快速扩张,尤其是半导体、电动车以及相关工业设施。但随着大量项目进入后期阶段,这轮建设高峰正在过去。

高盛估计,这一因素在2025年拖累了约1个百分点的资本开支增长,但到2026年,拖累将下降至约0.6个百分点。

第二,关税冲击正在减弱。

高盛认为,关税此前主要通过两种方式压制企业投资:推高工业设备成本和增加企业不确定性。

2025年,关税因素曾拖累美国资本开支约1.5个百分点。但如今,随着关税水平逐渐稳定,企业也开始将部分成本转嫁给消费者,因此关税对投资的拖累正在逐步下降。