①美国4月零售销售环比增长0.5%,为1月以来新低;

②韩国政府和三星电子资方提议重启谈判,工会:暂无意参与;

③AI芯片公司Cerebras公布IPO定价,拟募资超55亿美元。

财联社5月14日讯(编辑 夏军雄)高盛在最新发布的《全球核反应堆追踪报告》中表示,随着全球核电建设正在北美、欧洲和亚洲同步升温,小型模块化反应堆(SMR)的商业化落地可能进一步推高未来二十年的铀需求。

高盛预计,到2045年,随着全球范围内的SMR部署规模达到46GW,铀市场累计供需缺口或高达23.32亿磅。

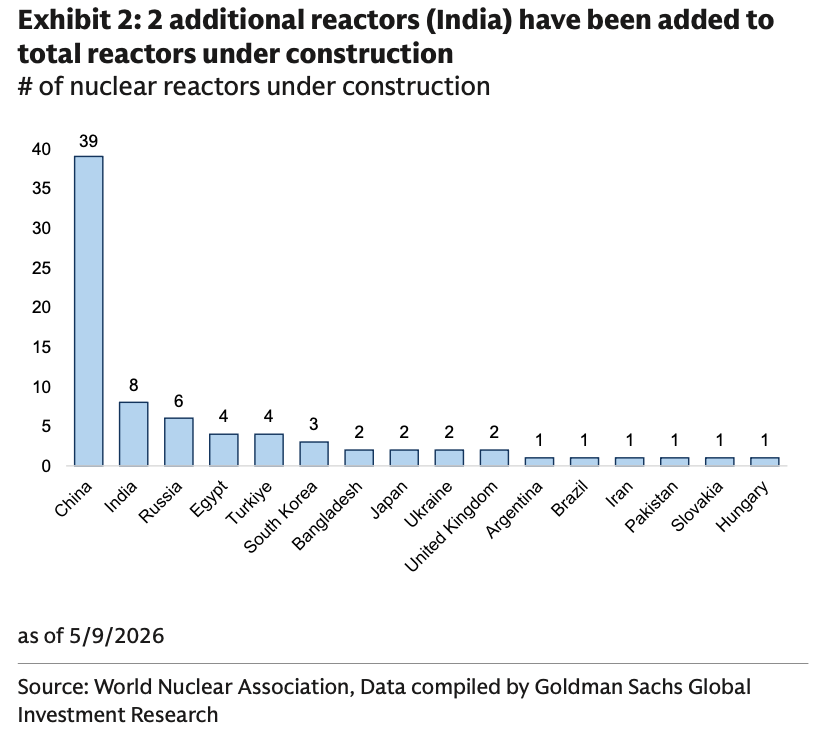

中国引领全球核电建设

报告指出,全球核电建设呈现出明显的区域分化特征,亚洲(尤其是中国)已成为全球核电装机容量的主要增长引擎。

中国在核电建设领域继续保持全球领先。截至2026年5月9日,中国在建反应堆数量达39座,位居世界第一。近期,太平岭1号机组和三澳1号机组已相继投入商业运营,太平岭2号、昌江3号等项目也进入装料阶段。

(中国在建核反应堆领跑全球)

日本核电重启也进入新阶段。东京电力柏崎刈羽6号机组恢复商业运行,成为福岛事故后东电旗下首座重启机组,具有重要象征意义。

此外,韩国Saeul 3号机组启动,印度Kaiga 5号和6号机组开工建设,哈萨克斯坦则提出2050年前建设至少3座核电站,并研究SMR部署方案。

欧美方面,延长核电站使用寿命正成为主流策略。

美国核监管委员会(NRC)近期批准了Robinson核电站2号机组及St Lucie双机组的延期申请,使其运行寿命延长至80年。

美国此前停摆多年的VC Summer AP1000项目也出现重启迹象。Brookfield与The Nuclear Company已成立合资企业,研究推进该项目后续建设。

比利时正在与Engie谈判,计划接管全国7座核反应堆,并暂停部分退役工作,为未来延寿及新增核电保留空间。

捷克正在研究将Dukovany核电站运营寿命延长至80年,同时评估Temelín核电站延寿方案。

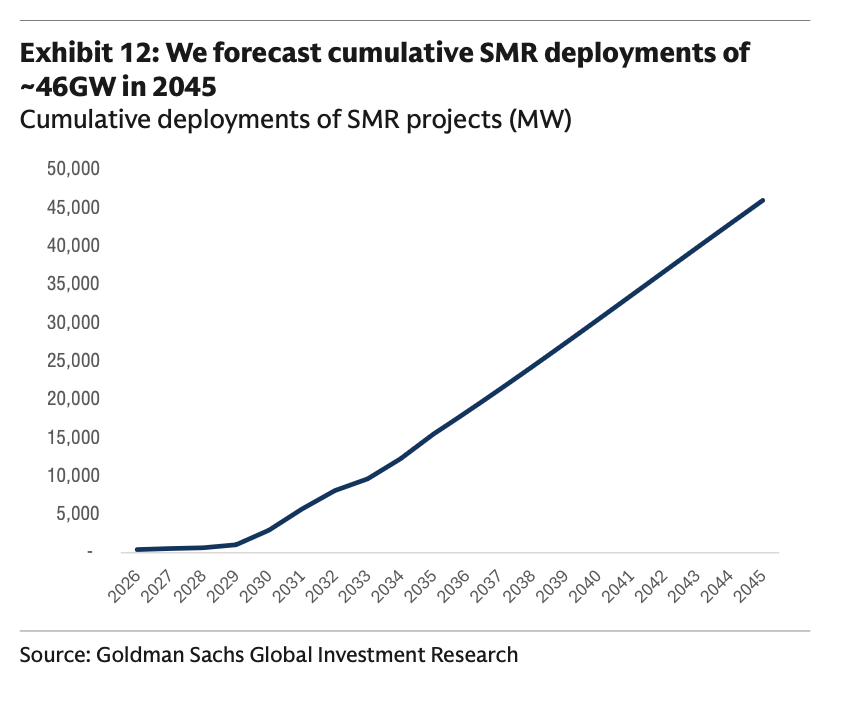

SMR商业化明显提速

报告强调,SMR产业进入“从概念走向落地”的关键阶段。

加拿大Darlington SMR项目已进入关键施工阶段。安大略电力公司(OPG)已经完成基础模块安装,这也是G7国家首个进入实质建设阶段的SMR项目。

美国军方也开始部署微型反应堆。美国空军已经选定多个潜在部署地点,目标是在2030年前完成至少一座微型反应堆部署。

与此同时,美国第四代核反应堆项目也在加快推进。Kairos Power已在田纳西州启动Hermes 2示范反应堆建设,该项目未来将向TVA电网供电,并与谷歌展开合作。

欧洲SMR生态也正在快速形成。

英国已经正式启动首批SMR项目。英国政府与Rolls-Royce SMR签署协议,计划在Wylfa建设3座SMR机组。这被视为全球最重要的SMR项目之一。

瑞典推进BWRX-300项目,荷兰推动熔盐堆计划,波兰布局GE Hitachi的BWRX-300,法国则推进实验性熔盐反应堆项目。

高盛认为,SMR未来二十年将成为全球核电增长的重要增量来源。

报告预计,到2030年,全球SMR装机接近2GW;2030年至2045年期间,每年新增约2-3GW;到2045年,全球SMR累计部署规模达到约46GW。

(高盛对全球SMR装机预测)

高盛指出,这将使2045年全球核电发电预测提高约6%。

铀市场长期供需缺口扩大

高盛首次在长期模型中系统纳入SMR部署预测,并指出,在SMR加入后,全球铀需求曲线将进一步抬升。

报告预计,到2045年,SMR将额外带来约6200万磅铀需求,相当于此前预测基础上的17%增量。

在需求上修的同时,高盛并未提高长期铀供应预测。这意味着,未来二十年全球铀市场供需缺口进一步扩大。

高盛预计,2025年至2035年累计铀缺口约3.66亿磅;2025年至2040年扩大至10.79亿磅;到2045年累计缺口将达到23.32亿磅。

分析师强调,即便考虑新增矿山投产,全球铀市场仍将长期处于结构性供应不足状态。

铀价中枢或维持高位

价格方面,高盛认为近期铀价虽然出现阶段性震荡,但长期逻辑并未改变。

目前,现货铀价约为86美元/磅,长协价格约90美元/磅。

报告指出,Sprott Physical Uranium Trust(SPUT)近期持续参与现货市场买入,为价格提供支撑。

同时,长期合同价格中枢已经明显抬升。市场长期报价下限大致位于70美元附近,而远期长协报价上限已经延伸至130美元区间。

核燃料供应链正在重构

报告还指出,伴随全球核电扩张,核燃料供应链也正在发生深刻变化。

欧洲正在推动“去俄罗斯化”核燃料体系建设。法国Framatome联合多家欧洲电力企业,开发欧洲版VVER-440燃料,以减少对俄罗斯燃料供应依赖。

英国Urenco已完成约7%丰度LEU+燃料试生产。LEU+被视为先进反应堆的重要燃料之一。

美国则在扩大本土铀转化能力。ConverDyn正在研究建设第二座美国铀转化工厂“Metropolis 2.0”。