①SK海力士正在进行测试,以将HBM和系统半导体与英特尔提供的EMIB嵌入式基板结合使用;

②目前,SK海力士正在寻找适用于实际量产的材料和组件;

③相比CoWoS,EMIB具有更低的功耗、更低的封装成本以及对大型混合节点系统的更可扩展支持。

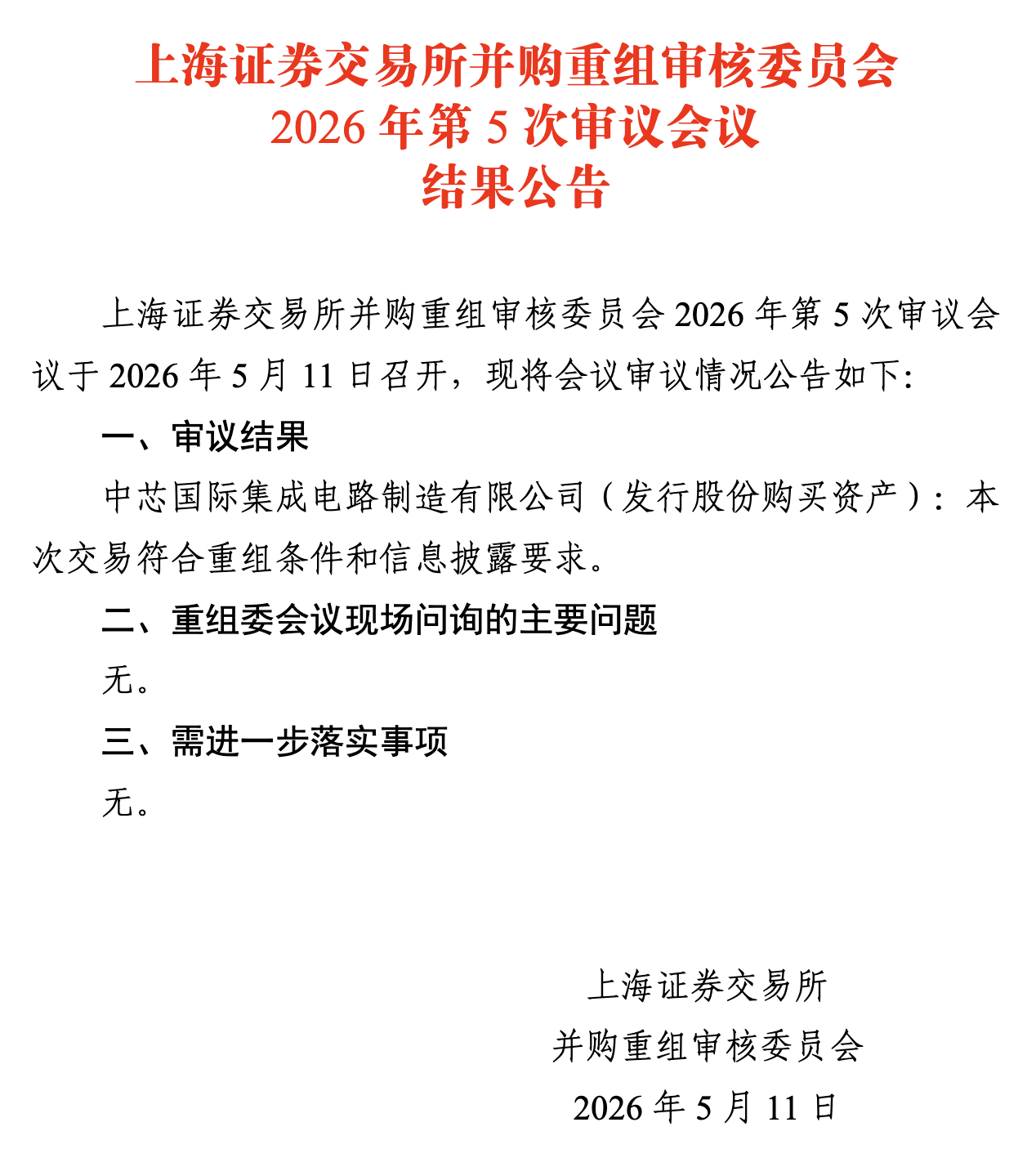

《科创板日报》5月11日(记者 郭辉)中芯国际发行股份购买资产获重组委会议通过。

上交所网站显示,5月11日,上交所并购重组审核委员会2026年第5次审议会议举行,对中芯国际发行股份购买其子公司中芯北方49%股权的交易申请进行审议。审议结果显示,本次交易符合重组条件和信息披露要求。

按照中芯国际此前发布的收购计划,中芯国际拟向国家集成电路产业投资基金股份有限公司、北京集成电路制造和装备股权投资中心(有限合伙)、北京亦庄国际投资发展有限公司、中关村发展集团股份有限公司及北京工业发展投资管理有限公司5名中芯北方股东,发行5.47亿股股份,购买其所合计持有的中芯北方49%的股权,交易价格达406.01亿元。

截至评估基准日,中芯北方所有者权益账面值为418亿元,评估值为828亿元,评估增值410亿元,增值率/溢价率为98.19%。

收购完成后,中芯北方将成为中芯国际全资子公司。

事实上,中芯北方自2013年成立至本次收购前,已纳入中芯国际合并报表范围。2024年度,中芯北方经审计营业收入规模为人民币63.60亿元,占同年中芯国际总营收的11%。2025年,中芯北方未经审计的营收额为130.77亿元。

据了解,中芯北方主要为下游设计厂商提供28nm、40nm及以上多种技术节点的12英寸集成电路晶圆代工及配套服务,月产能7.5万片,是中芯国际重要的12英寸晶圆代工厂。

工艺平台方面,中芯北方覆盖图像传感器、高压驱动、嵌入式非挥发性存储、非易失性存储、逻辑电路、低功耗逻辑电路、混合信号/射频等领域。

2025年1-8月,中芯北方产能利用率已达100.76%,反映其订单覆盖情况良好。

中芯国际表示,本次交易完成后,上市公司将进一步增强其对中芯北方的控制力,并继续发挥在资金、市场、经营管理方面的协同。

同时,上市公司与中芯北方将在现有基础上,将持续推进境内外市场和客户的拓展、加快逻辑及差异化特色工艺技术平台的优化、不断提升客户服务水平,持续优化生产运营管理,不断强化自身竞争力,为更多的境内外客户提供更加优质、创新的集成电路晶圆代工及配套服务。

在中芯北方未来的发展规划方面,中芯国际在今年4月向上交所提交的问询回复中表示,后续中芯北方的资本性支出主要系为顺应市场走向与行业变化趋势、增加标的公司弹性产能调配能力的产线设备更新、维护等维持性的支出,不涉及新建产线、大规模产能扩张方面的资本投入。未来,随着资产陆续退出折旧期,中芯北方产品的单位成本有望进一步降低。

中芯国际瞄准客户细分市场产品需求,加速验证并扩产上量,使得该公司在2025年经营业绩再上台阶,产收规模实现新跨越。财报显示,2025年中芯国际销售收入为93.27亿美元,同比增长16.2%,创历史新高;毛利率为21.0%,同比上升3个百分点。

2025年中芯国际资本开支为81亿美元,高于年初的预期。今年中芯国际将继续维持稳健的资本支出及扩产节奏,预计投入80亿美元左右。

中芯国际联合CEO赵海军在今年一季度举行的业绩会上表示,中芯国际的扩产是一个长远的规划,一方面中芯国际跟随行业友商及客户需求加速扩产,另一方面为应对今年市场对存储器的高需求,中芯国际提前向设备厂商发出订单。

值得关注的是,中芯国际目前还在推进与国家集成电路基金、国家集成电路基金二期等订立新合资合同及新增资扩股协议,将引入大基金三期、先导集成电路基金等作为其子公司中芯南方新的投资方。增资完成后,中芯南方注册资本将由65亿美元增加至100.773亿美元。

截至2025年9月30日,中芯南方净资产为人民币574.620亿元。中芯国际表示,本次增资有利于降低中芯南方的资产负债率,构建集团更为稳健的财务结构。