①摩根士丹利测算,3月至今全球石油库存以日均480万桶速度暴跌,创历史极端水平;摩根大通警告称,若霍尔木兹海峡持续关闭,经合组织库存最快下月触及“运营压力线”;

②交易员与油企高管普遍预期,油价需飙升至“需求破坏”水平才能重新平衡市场。

财联社5月10日讯(编辑 史正丞)在刚刚过去的一周里,尽管霍尔木兹海峡仍未畅通、美伊在零星交火和“接近达成停战谅解备忘录”的传言间反复横跳,资本市场大致保持淡定,全球多个主要基准股指继续创出新高。

下周的情况也有类似之处:市场将继续观望地缘政治领域难以预料的变化,同时迎接宏观数据和“AI交易”的共振。

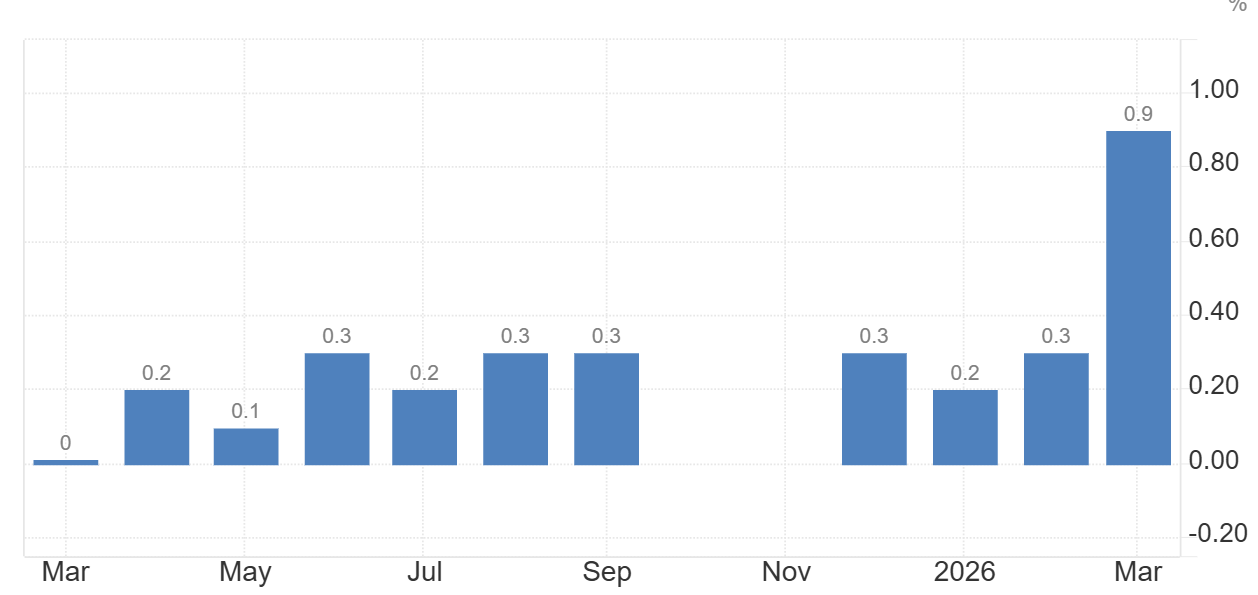

宏观方面,下周最核心的焦点是美国通胀数据。市场正密切观察伊朗冲突引发的能源价格上涨,如何影响美国物价与零售销售。经济学家目前预计4月CPI将在3月数据环比激增0.9%的背景下,进一步上涨0.6%。

自二月底美国和以色列对伊朗发动战争以来,美国汽油价格已经上涨50%,本周刚突破每加仑4.50美元。通胀数据的另一个观测点,将是燃料价格的迅速上升是否会被企业转化为商品和服务的价格上涨。

(美国CPI月率,来源:tradingeconomics)

通胀走高之际,下周美联储也将迎来人事更替的大日子。

根据目前已知的情况,美国参议院将在下周一(5月11日)就是否对凯文·沃什出任美联储第17任主席的提名启动“cloture(终止辩论程序)”进行投票。这一步走完后,参议院将决定最终投票确认沃什提名的日子。作为参考,鲍威尔的任期将会在5月15日届满。不过由于白宫的刑事调查纠葛,鲍威尔将继续留在美联储理事会,理论上可以待到2028年初。

鉴于即将出炉的美国4月CPI和全年通胀形势,以及霍尔木兹海峡的现状,美联储年内降息的预期正变得愈发渺茫。

高盛的经济学家们在5月8日的报告中预期,由于通胀比预期更顽固,把对美联储下一轮两次降息的预期各向后推移一个季度,分别至2026年12月和2027年3月。他们也预测,今年美国核心PCE通胀应该会更接近3%,而非美联储2%的目标。

与此同时,随着英国工党在周末的地方选举中遭遇重大失利,下周一英国国债和英镑的情况可能会随着唐宁街10号的消息出现一些波动。

公司财报方面,下周市场焦点将转向亚洲科技公司,腾讯、阿里、京东、软银以及存储牛股铠侠都将发布最新财报。

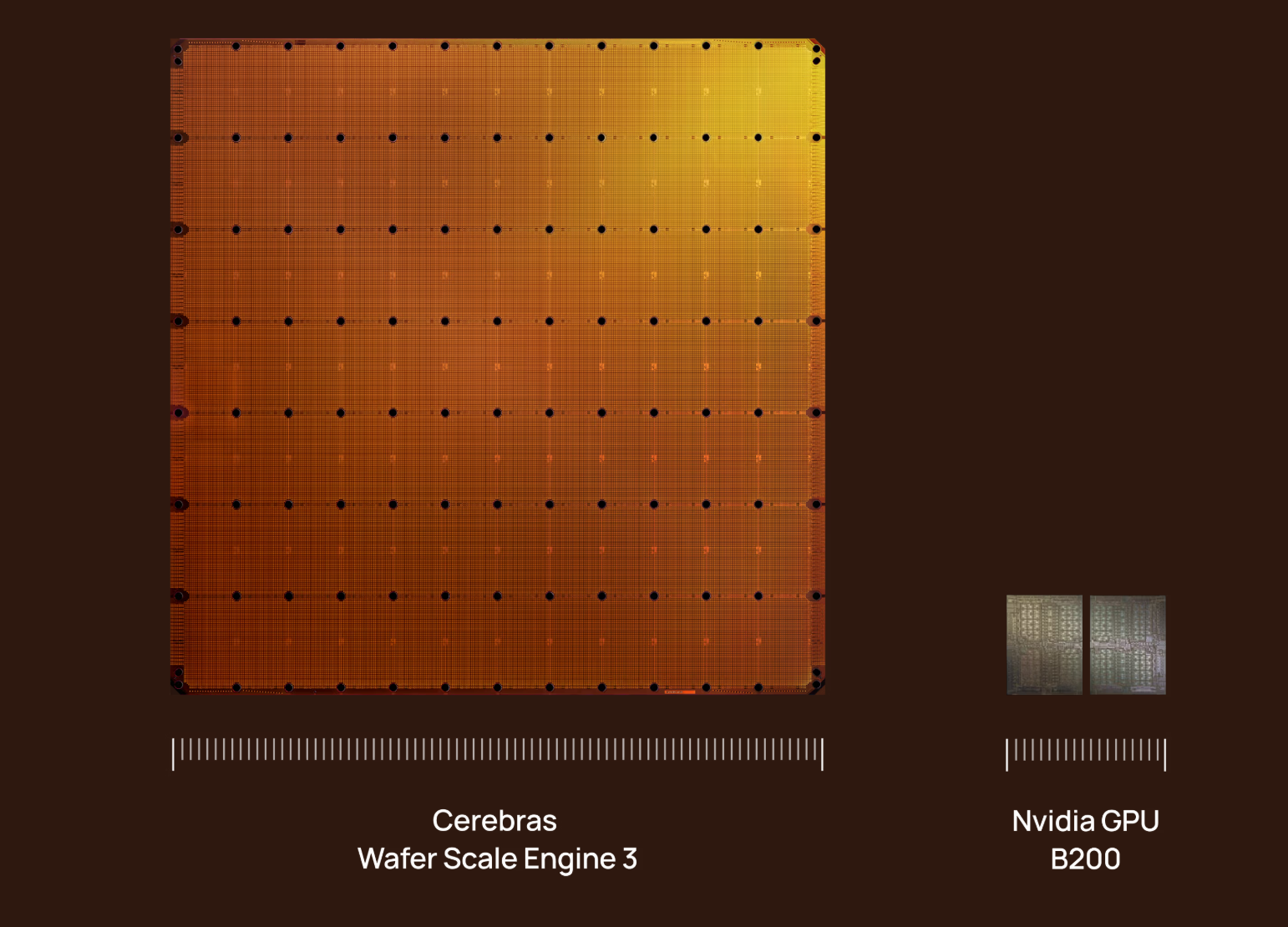

美股市场也将迎来(SpaceX上市前的)年内最大IPO。综合各路市场消息,以生产晶圆级超大规格AI芯片闻名的Cerebras系统公司将于下周四登陆美股市场。该公司生产的WSE-3芯片面积达到46,225 mm²(英伟达B200的56倍),片上SRAM内存是B200的250倍,内存带宽更是达到B200的2,625倍。

(WSE-3与B200的尺寸对比)

由于需求火爆,最新消息称公司可能会将招股价区间从115-125美元上调至125-135美元。按照2800万股的发行规模计算,筹资额可能达到37.8亿美元。

下周五也是机构投资者披露截至3月31日美股持仓(13F表)的申报截止日。中国投资者非常关注的段永平、李录,以及刚刚换帅的伯克希尔都会“晒出持仓”。此前有传言称,伯克希尔新任CEO阿贝尔掌舵后,把前投资经理托德·库姆斯管理的约150亿美元持仓全部清掉。

在巴菲特时期,库姆斯与目前仍在职的投资经理泰德·韦施勒共同管理伯克希尔约10%的股票持仓,剩下90%由巴菲特本人拍板。

下周重要财经事件概览(北京时间)

周一(5月10日):中国4月CPI、美国4月成屋销售总数年化、美国财长贝森特访问日本

周二(5月11日):欧元区5月ZEW经济景气指数、美国4月CPI、日本央行公布4月货币政策会议审议委员意见摘要

周三(5月12日):欧元区第一季度GDP年率修正值、美国4月PPI

周四(5月13日):美国4月零售数据

周五(5月14日):美国5月纽约联储制造业指数