①今年以来,从头部大厂到垂直细分领域龙头企业密集出手,或收购甲级写字楼,或底价竞得产业用地、商服用地,逐步告别过去“轻资产”运营的固有标签。

②随着新质生产力赛道加速崛起,行业企业“扫楼”主力或将发生迭代,一些企业可能正在酝酿一波新的重资产布局浪潮。

财联社5月7日讯(编辑 张良 实习生 谢艳如)2026年4月末,债券发行人年报披露季落下帷幕,其中发债大户城投平台的财务状况引人关注。

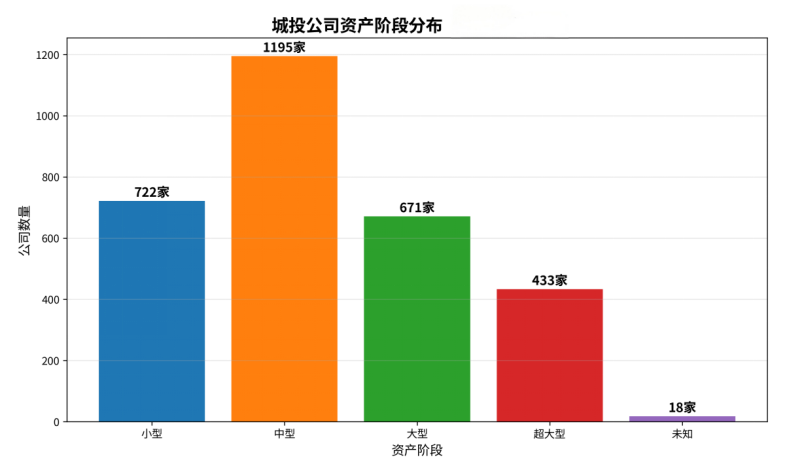

财联社据企业预警通数据梳理注意到,已披露2025年报的城投平台有3039家,总资产规模近192万亿元。本文初略按照城投公司的资产规模分类,总资产小于200亿元为“小型”,200亿元至500亿元为“中型”,500亿元至1000亿元为“大型”,1000亿元及以上为“超大型”。统计结果呈橄榄型,如下图所示:

数据来源:企业预警通,财联社整理

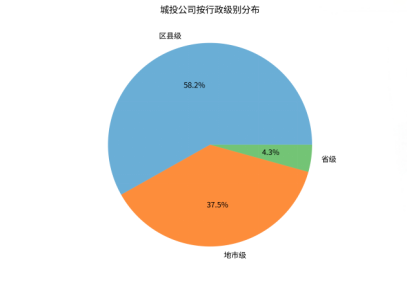

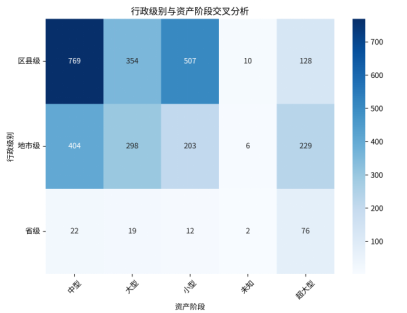

结合平台层级来看资产规模,企业预警通数据显示,上述3039家平台中,区县级平台数量最为庞大,共计1768家,占总样本的58.2%;地市级平台紧随其后,有1140家;省级平台数量最少,为131家。在资产规模上,省级平台的平均总资产达2677.66亿元,远超地市级(724.46亿元)和区县级(428.97亿元)。

数据来源:企业预警通,财联社整理

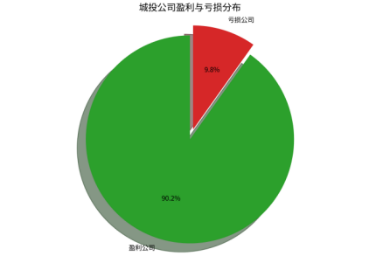

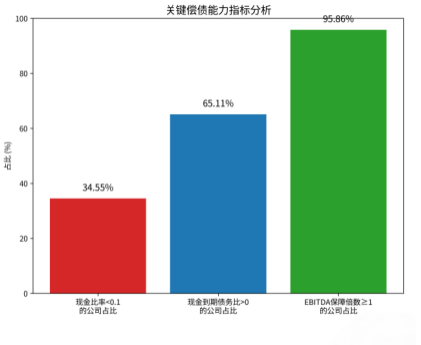

根据财报数据,在盈利方面,城投行业总净利润3818.44亿元,89.08%的城投企业实现盈利,9.71%的企业亏损。在偿债能力方面,行业平均资产负债率维持在66.37%的常态水平,95.86%的城投企业EBITDA保障倍数大于1,但短期偿债压力不容忽视,超过三分之一的公司现金比率低于0.1,且有65.11%的公司现金到期债务比为正。

数据来源:企业预警通,财联社整理

中金公司相关研报指出,城投亏损的核心成因:一是城投自身主业“造血”能力不足,刚性费用持续发生而收入端疲软;二是受房地产市场波动及土地财政退潮影响,部分涉房业务及持有土地的资产价值缩水,导致存货跌价或资产减值准备大幅增加;三是随着财政纪律强化,部分区域政府对城投的补贴力度有所下降,进一步加剧了其账面亏损暴露。

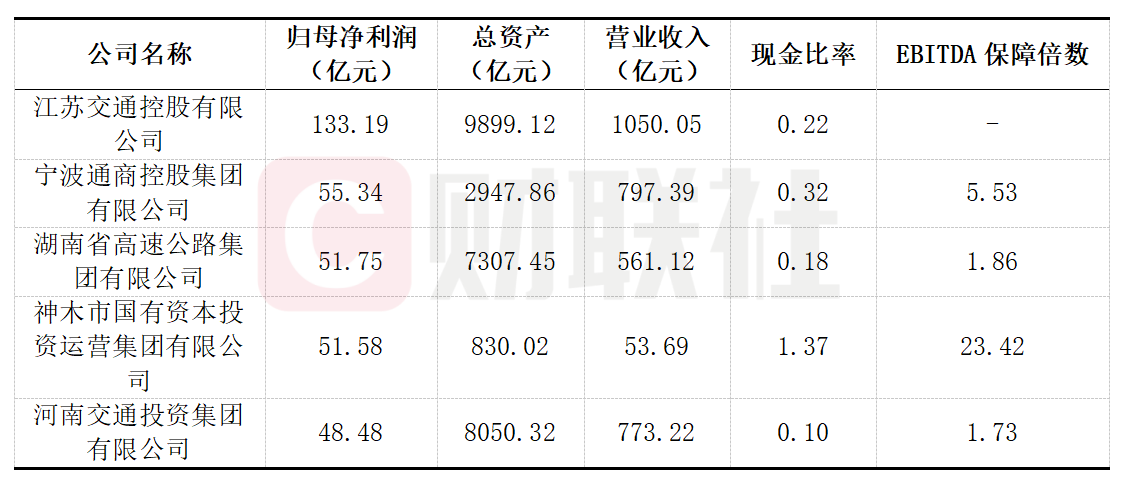

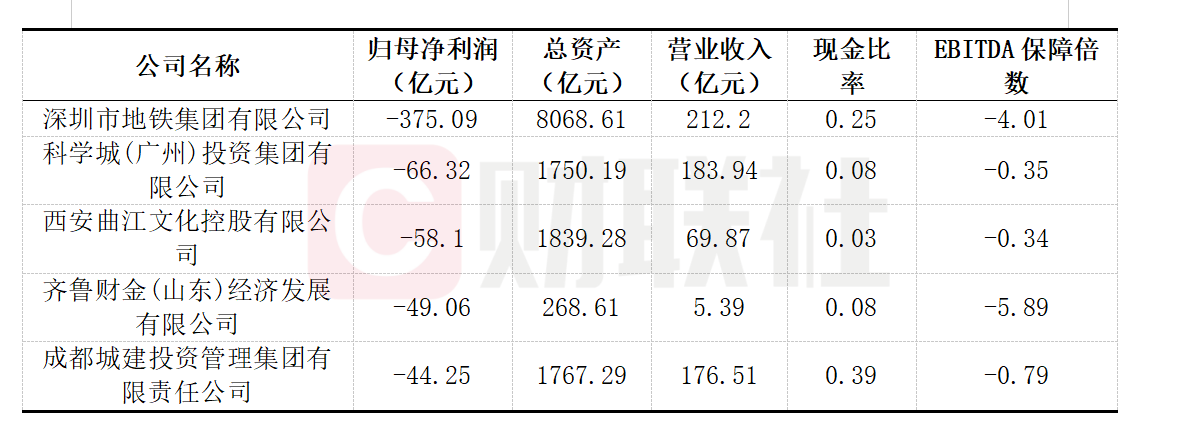

截至5月6日,已披露2025年财报的盈利额与亏损额较大城投企业分别如下:

数据来源:公司年报,财联社整理

“335”指标达标率不足4成,城投转型进行时

业内周知,2023年出台的“335”指标(城建类资产≤30%、政府收入≤30%、财政补贴占净利≤50%)已成为监管判断城投平台是否具备产业属性及新增发债资格的核心红线。在当前城投债发行以“借新还旧”为主的背景下,许多平台距离达标仍有巨大差距。

中金公司固收团队相关研报对2025年3月至2026年3月末披露“335”指标的53家样本进行了统计,数据表明,同时满足“335”指标的样本比例仅38%。从城建类资产来看,样本中最近一期不超过30%的比例为64.15%、城建类占比较高超过60%的达15.09%;从城建类收入来看,不超过30%的比例为59.57%,城建类占比较高超过60%的有25.53%;从财政补贴来看,不超过50%的比例为62.50%、补贴占比较高超过100%的有31.25%。

中金固收表示,如果标准进一步收紧,假设面向所有省市区县各个行政级别均按照20%、20%、40%划线,则符合条件的样本比例下降至26%。

据现代咨询相关研报指出,截至2025年中,全国国企平台公司城建类资产占比仍高达63%左右,大多数区县级平台的城建类收入占比往往高达60%—80%,远超限定的30%。

粤开证券的研报梳理,截至2025年末,全国超82%的融资平台已实现退出,2026年将是融资平台退出的关键年。整体来看,城投行业正处于“化债深水区”与“转型阵痛期”的叠加阶段。一方面,在政策强力介入下,隐性债务风险得到缓释;另一方面,受“335”指标约束,大量平台面临资产剥离、收入重构的艰巨任务。

对于城投公司未来的发展,华金证券研报称,城投公司要实现长期稳健发展,需通过市场化业务创造稳定现金流,盘活存量资产是起点,拓展市场化业务是根本。

中信建投证券研报认为,未来产业化转型是地方国企的重要出路,应视所在城市发展阶段选择方向,省级及核心城市市级城投可逐步向股权财政转型,其余区域仍以传统业务为核心并向城市综合运营服务商转变。