①存量基金业绩基准调整4月底启动,全年设四轮窗口,少数基金公司首批试水;

②监管明确三条红线:明确对持有人与市场的影响、名称须匹配投向、禁止借调整降低比较基准难度;

③业绩基准成薪酬指挥棒,低于基准超10%且亏损的基金经理,绩效薪酬降幅不得少于30%。

本期投资提示

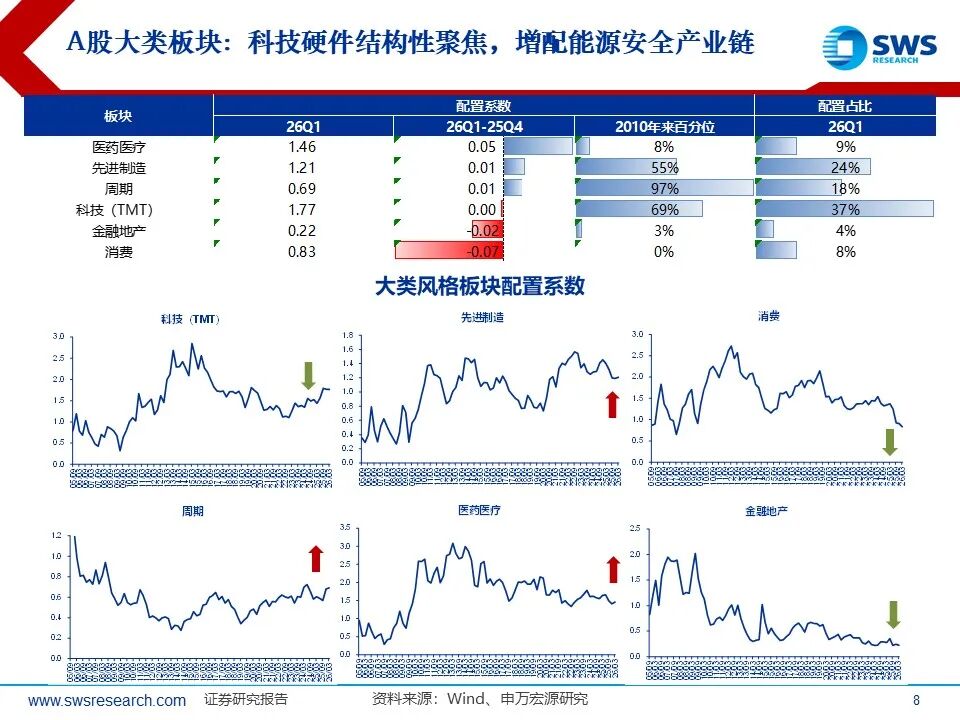

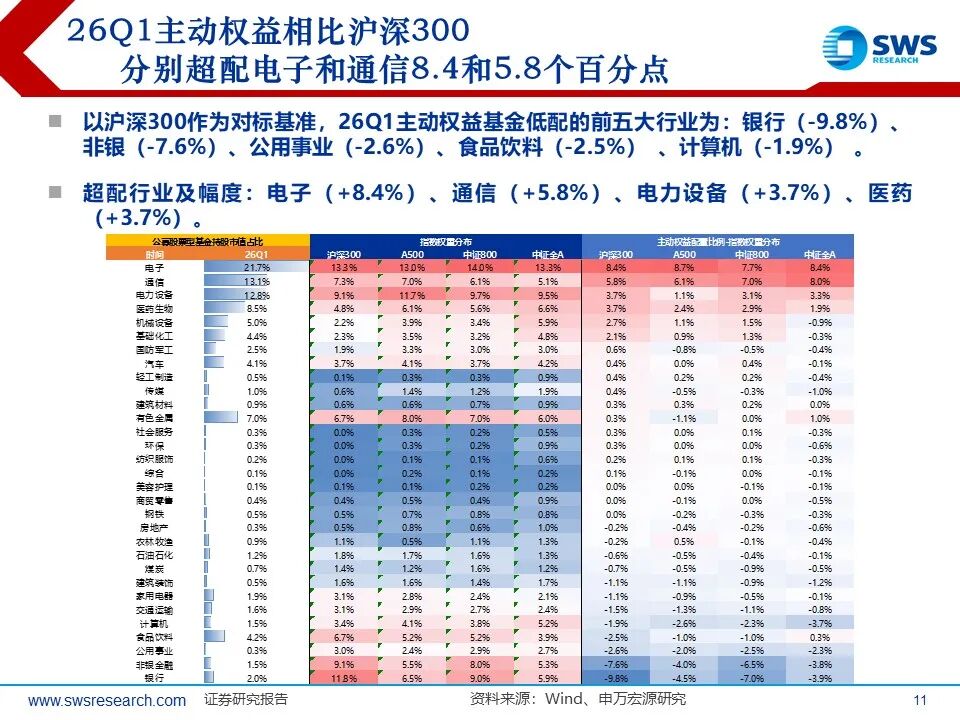

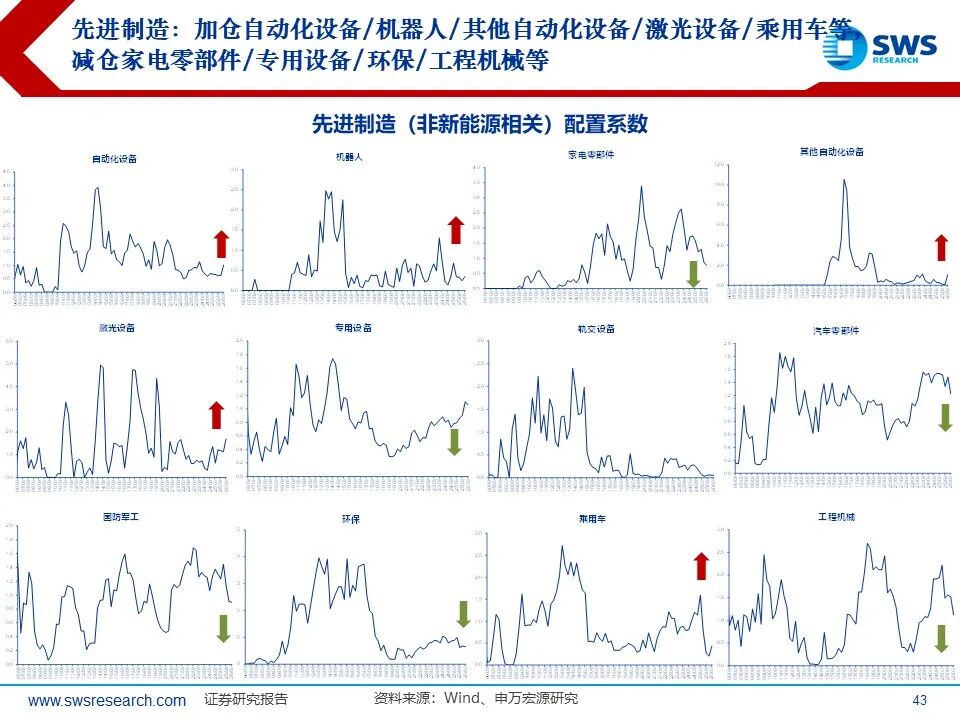

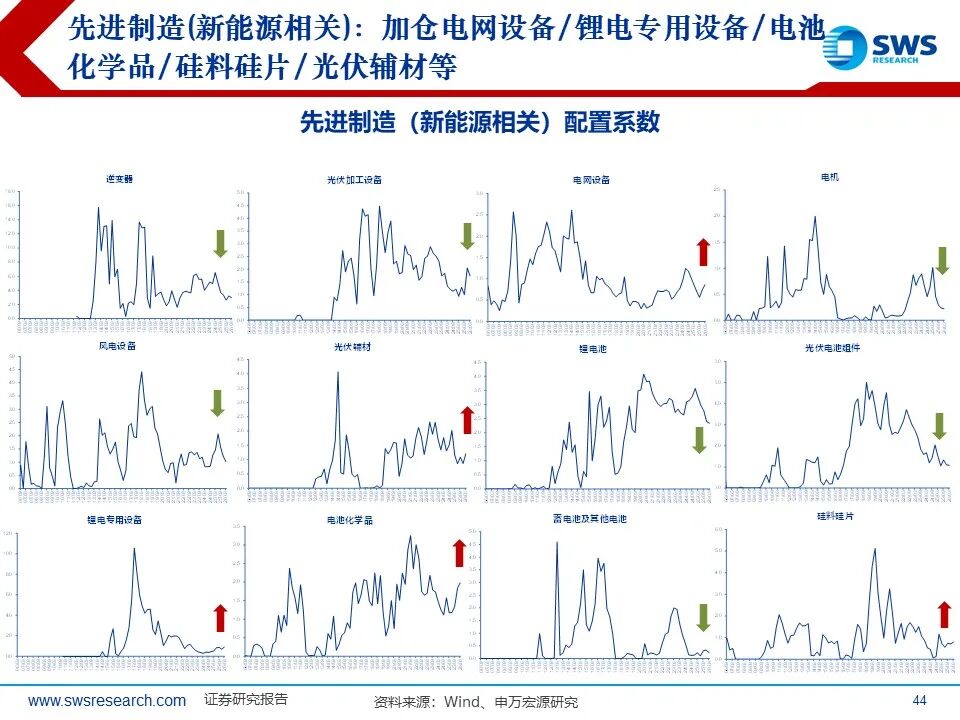

一、主动权益型基金行业配置特征:科技硬件聚焦,增配能源安全产业链。26Q1主动权益型公募基金增配医药、制造(电力设备/机械设备)和周期(基础化工/石油石化/煤炭/交通运输)等;减配电子/有色金属/传媒/家电/汽车/商贸零售等行业。

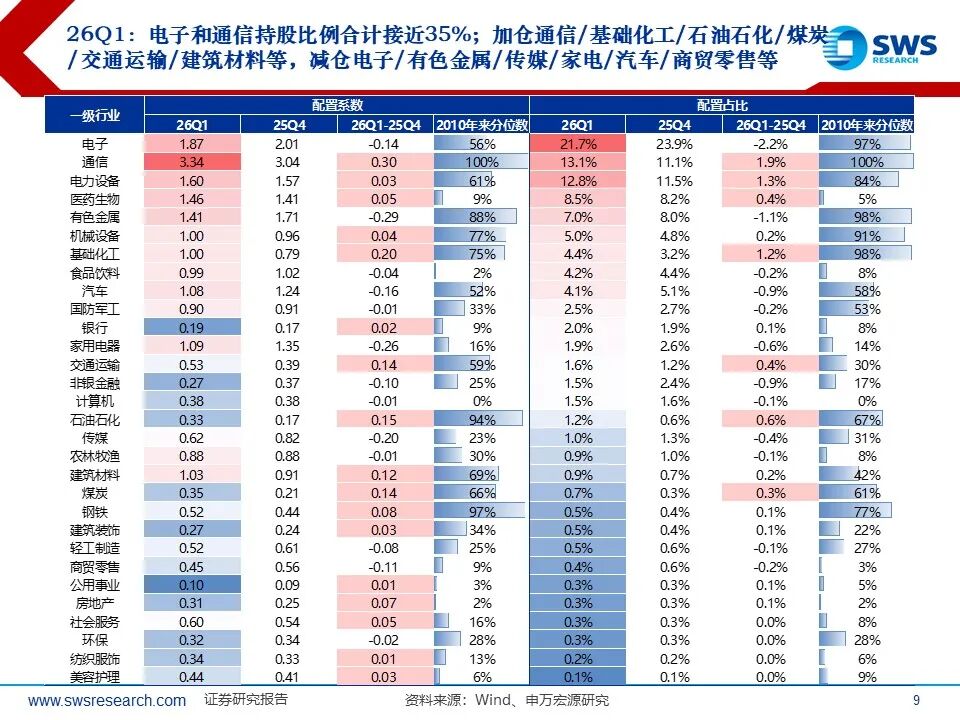

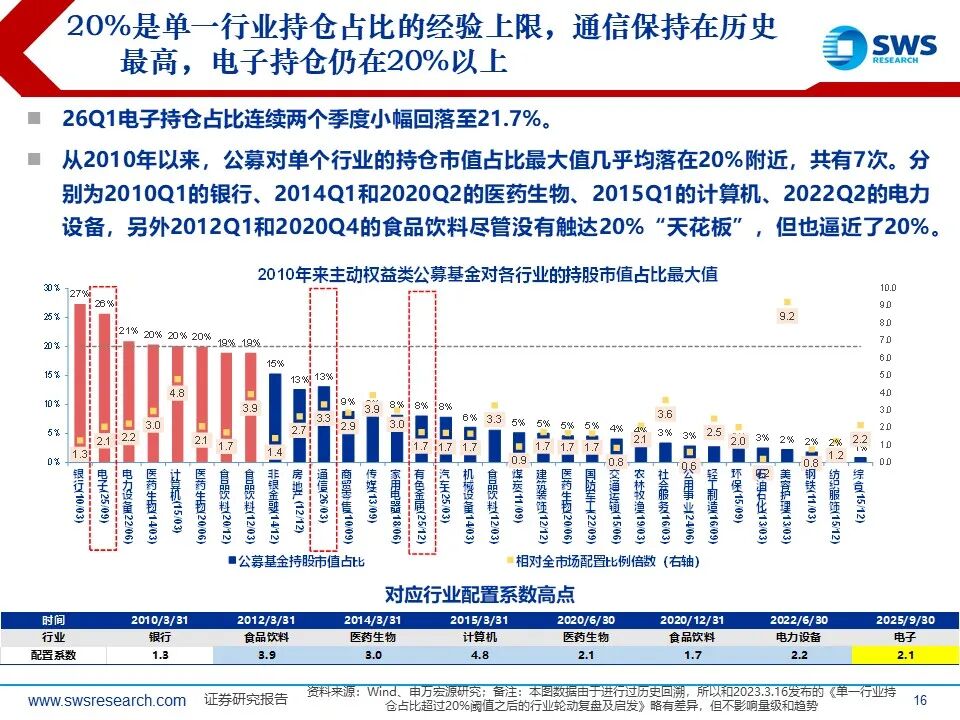

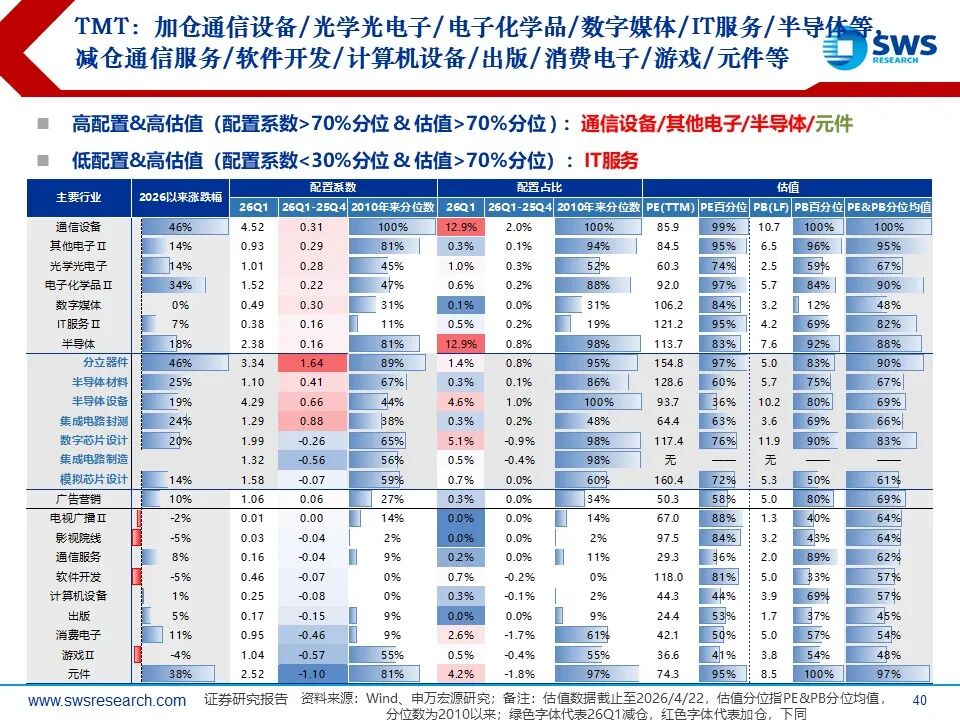

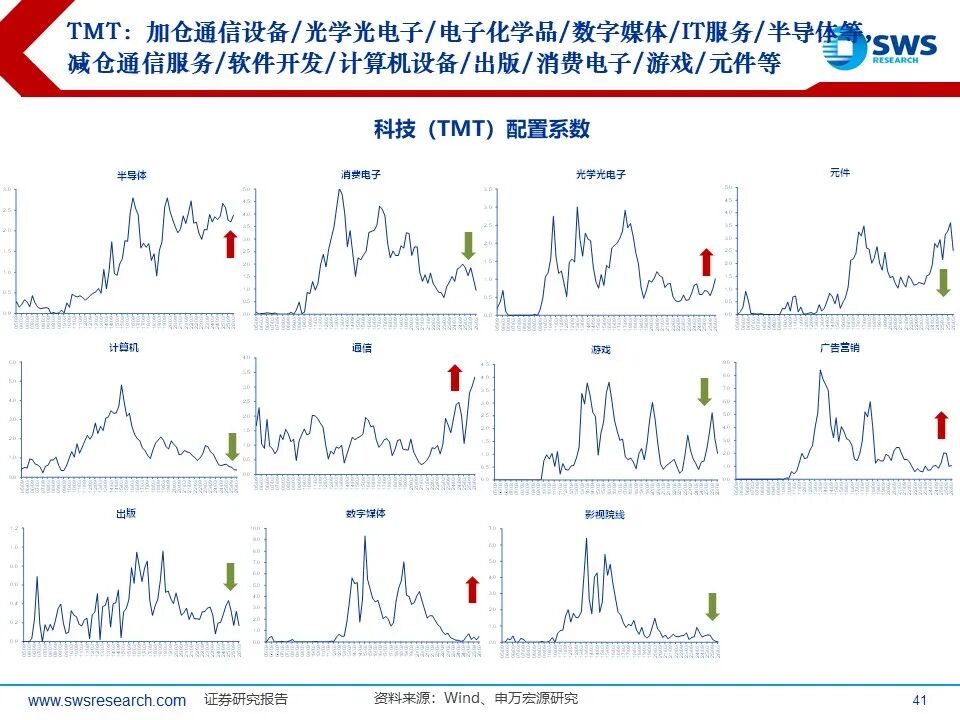

科技硬件继续聚焦,通信持仓和超配倍数继续突破历史新高,电子高位回落。

1)2026Q1公募持仓在科技硬件端聚焦产业趋势和业绩强兑现方向。通信行业持仓占比提升1.9个百分点至13.1%,配置系数来到3.34倍居一级行业之首,两个指标均突破历史新高。万得光通信主题指数成分的配置系数也继续高位向上突破5倍。电子行业持仓虽较上季度继续小幅回落至21.7%,但仍居所有行业首位,配置系数回落至1.87倍,处于历史56%分位。个股层面,前十大重仓中,中际旭创、宁德时代、新易盛位列前三。

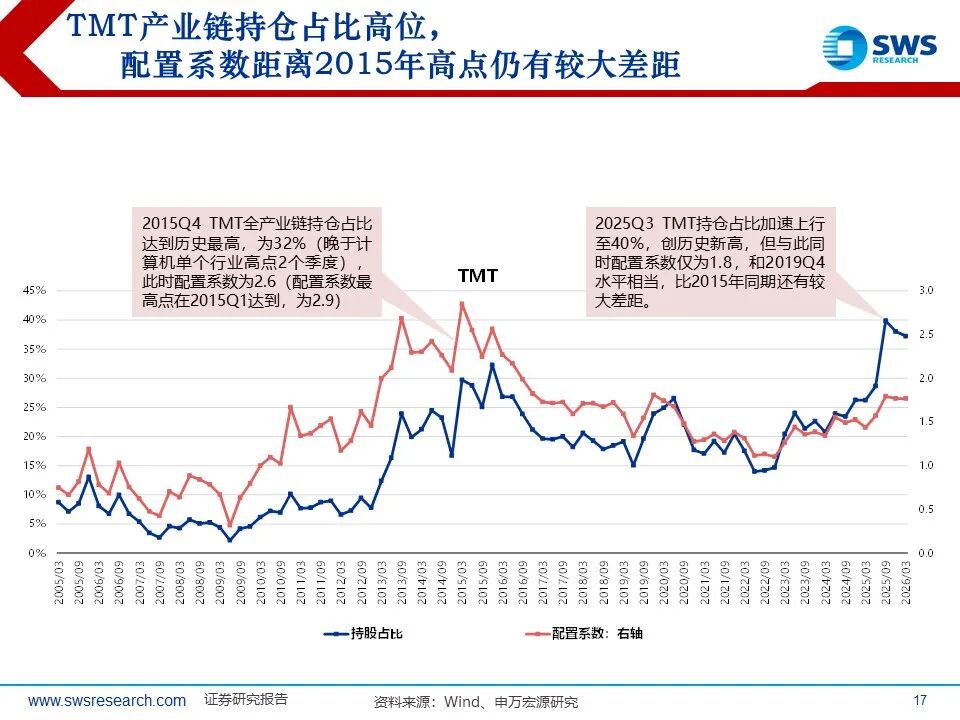

2)整体TMT持仓占比为37%,较上季度变化不大,但仍高于2015年互联网行情高点(约30%)及2022年新能源持仓峰值。传媒与计算机持仓分别为1.0%与1.5%,处于历史低位并继续被减仓。

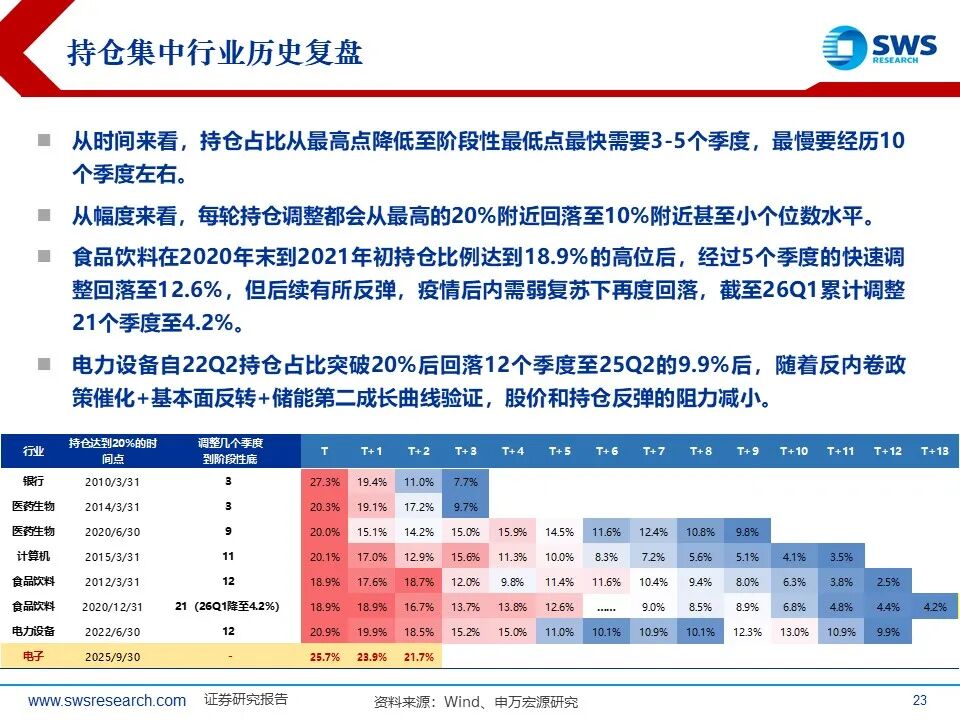

3)复盘历史,单一行业持仓接近或超过20%后,往往在高位震荡2‑5个季度,不一定立即回落,可能表现为季度内股价波动加剧、细分板块轮动加快。此外持仓高点常同步或略领先于股价高点,而行业基本面顶点通常滞后1‑3个季度。短期内AI产业链的聚焦和扩散这一反复过程在动量下有望延续,2026年下半年需重点关注产业资本动向。

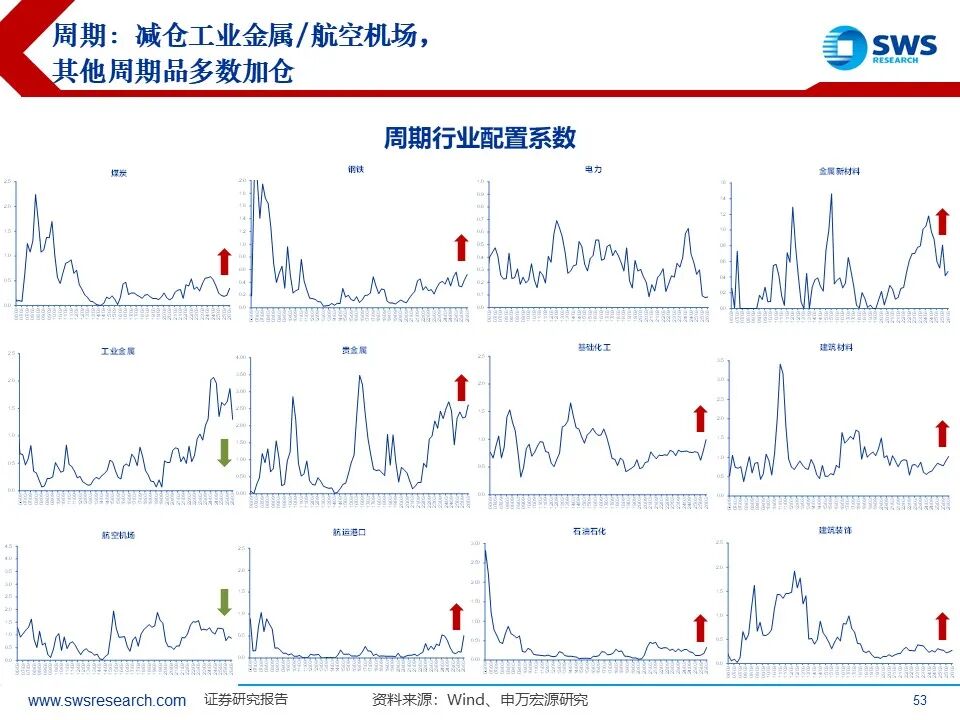

增配能源安全产业链,新旧能源双双加仓。2026Q1春季躁动过后,3月的地缘冲击下,能源安全类资产得到重视和加仓。其中中国制造业份额优势凸显、逐渐具备全球竞争力的新能源得到加仓,电力设备持股比例环比上季度提升1.3个百分点来到12.8%,配置系数小幅提升至1.6倍,其中的电池和电网设备景气方向加仓明显。过去持续低配的传统能源方面,基础化工配置系数提升0.2来到标配水平,石油石化和煤炭持股比例分别提升0.6和0.3个百分点至1.2%和0.7%,配置系数提升至0.33和0.35依然大幅低配。

银行和地产链部分品种也获得小幅增配。银行、房地产、钢铁和建筑装饰的持股比例均提升0.1个百分点。其中钢铁受益于基本面扭亏反转预期,配置系数来到0.52处于历史97%分位。建筑材料受益于玻纤成长属性和部分传统建材出清预期,持股比例提升0.2个百分点至0.9%,配置系数提升0.12到标配以上水平。

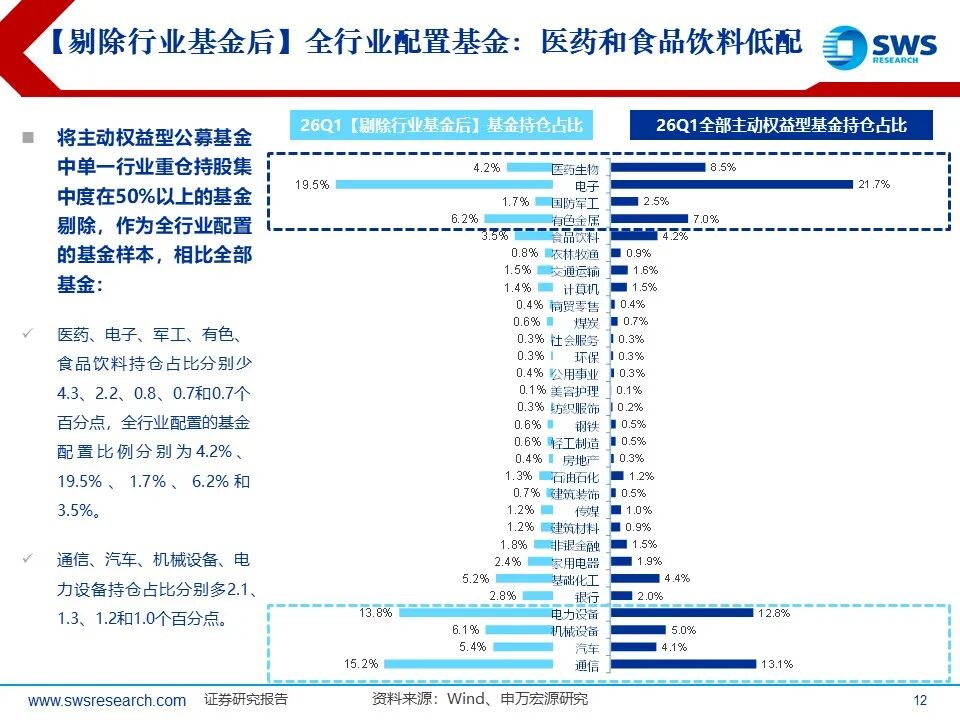

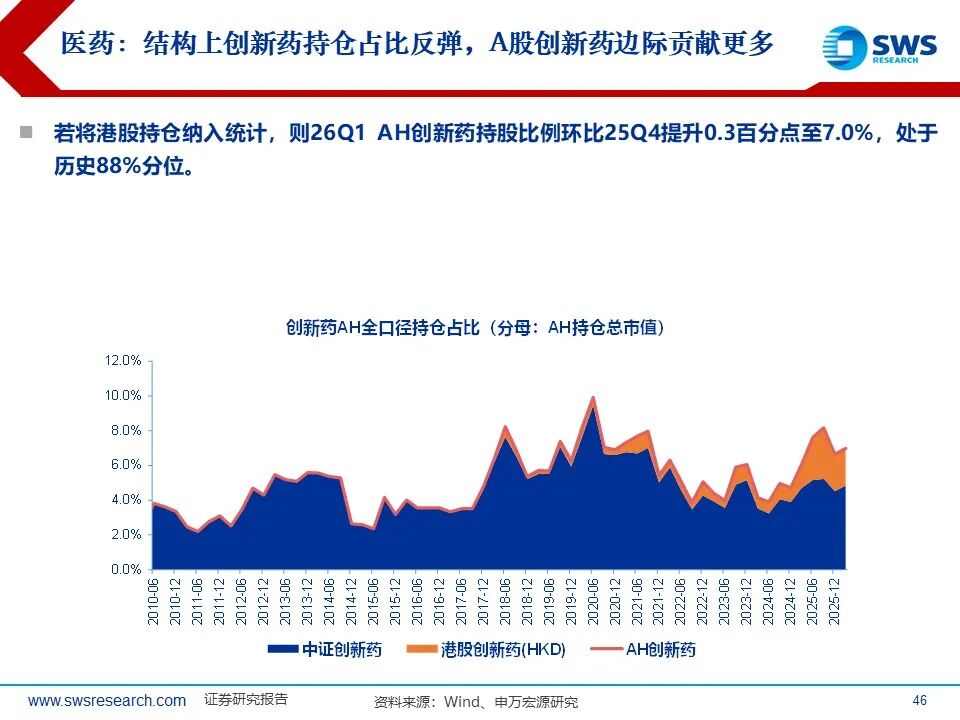

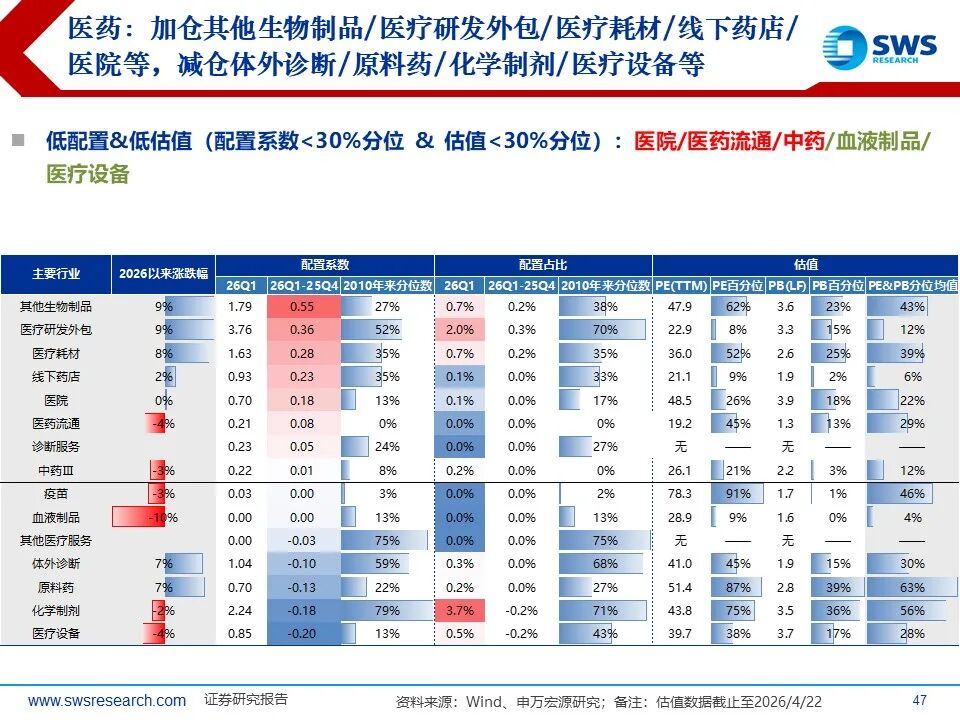

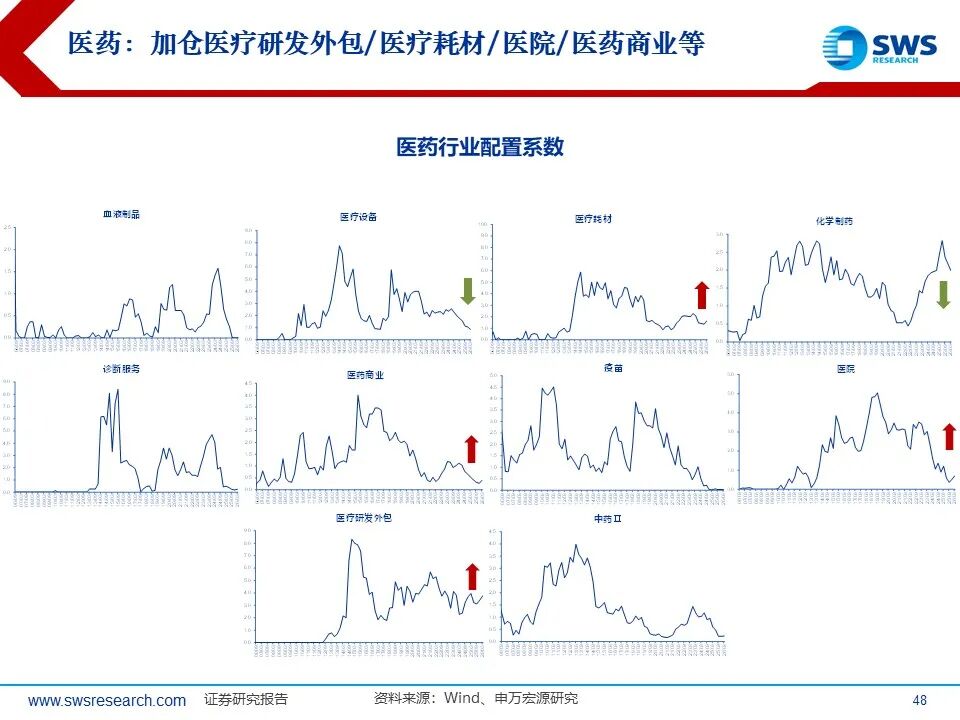

医药生物边际加仓,作为受行业/主题基金影响较大的行业,剔除明显的行业/主题基金后,26Q1医药生物的持仓占比为4.2%,处于历史3.1%分位,而全部基金的医药持仓占比为8.5%,处于历史4.6%分位。剔除明显的行业/主题基金后,26Q1医药生物的配置系数为0.72倍,处于历史4.6%分位,而全部基金的医药配置系数为1.46倍,处于历史9.3%分位。二级细分来看,一季度主要加仓了其他生物制品/医疗研发外包/医疗耗材等,体外诊断/原料药/化学制剂/医疗设备等减仓。

减仓行业集中在有色金属、消费(家电/酒/饮料乳品)和非银等。

1)有色金属:由于被动资金前期加速流入带来拥挤度提升,同时地缘局势抬升全球通胀预期,金属价格受到流动性冲击,一季度持仓占比回落1.1个百分点至7.0%,配置系数达1.41倍,仍处于历史高位。

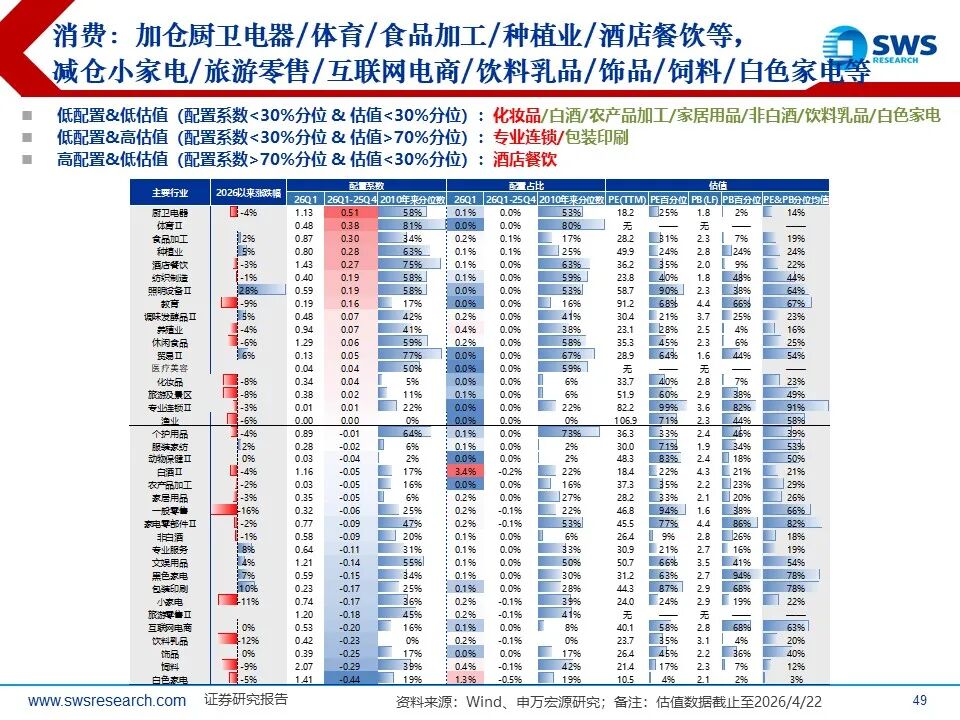

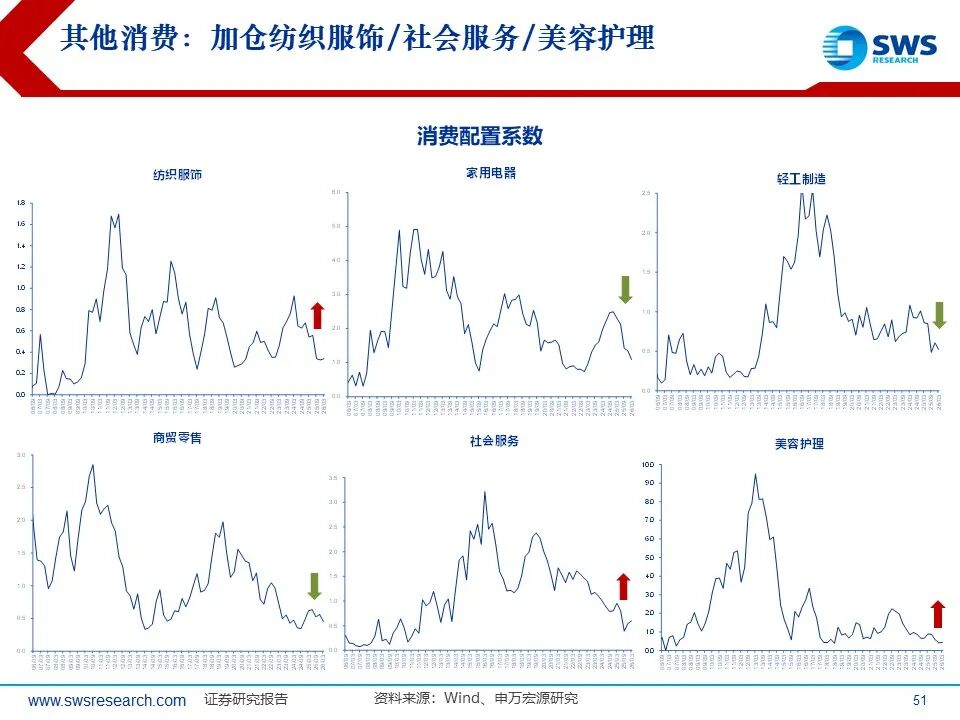

2)消费:主要是需求透支的耐用消费品板块如家用电器、汽车、轻工制造遭到减仓,持仓占比分别降至1.9%、4.1%和0.5%,家电和汽车配置系数为1.09和1.08已接近标配水位,轻工制造配置系数0.52仍是历史偏低水平。

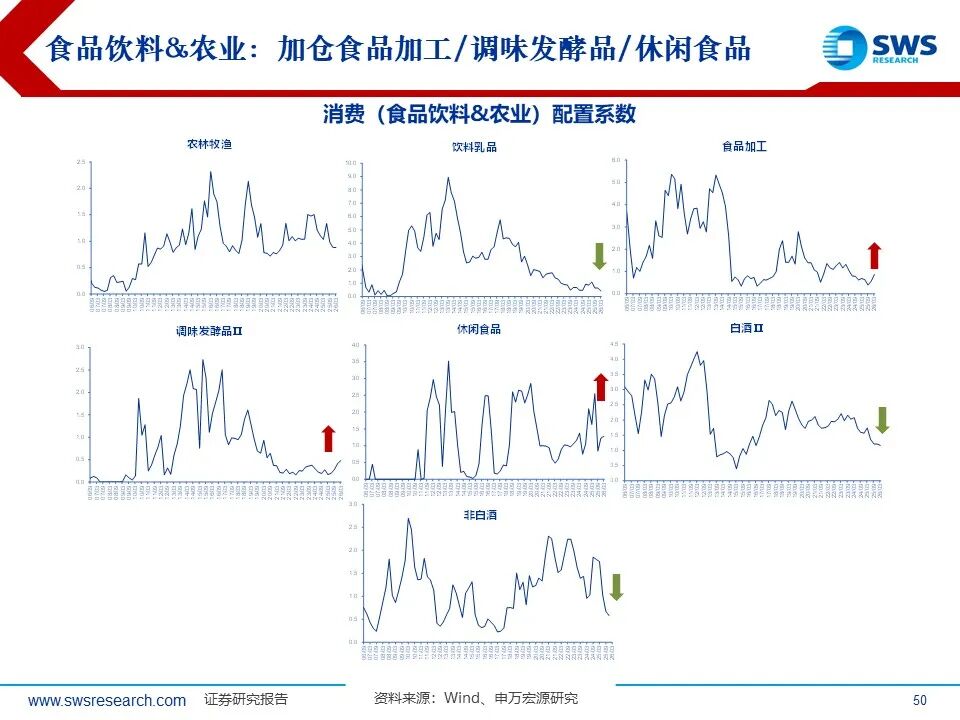

3)食品饮料:截至26Q1累计调整21个季度至4.2%,其中白酒持仓为3.4%,均已接近1倍标配。剔除行业主题后的全行业配置基金,对食品饮料和白酒持股比例为3.5%、2.6%,较全样本分别低0.7和0.8个百分点,已经处于低配状态。边际上食品饮料内部有所分化,饮料乳品减仓幅度较大,持股比例和配置系数分别降到0.2%和0.42的历史最低,食品加工/调味发酵品/休闲食品底部加仓。

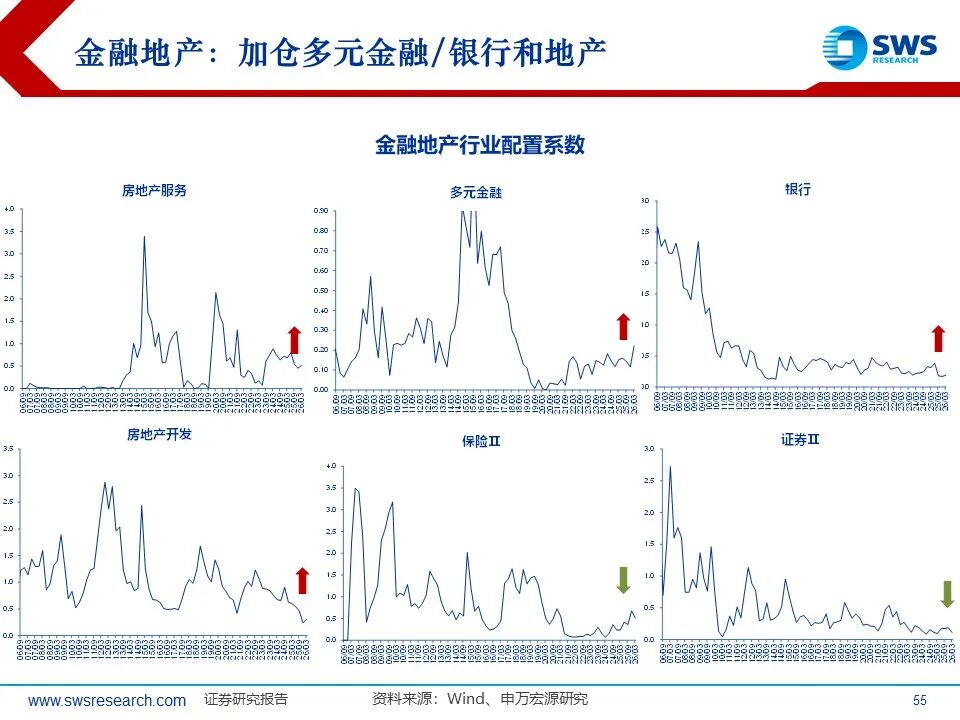

4)非银金融:持仓下降0.9个百分点至1.5%,配置系数回落至0.27的历史低位,其中主要减仓保险,配置比例下降0.6个百分点至1.0%。

二、主动权益型基金的净值和负债端申赎表现:赚钱效应逐步回暖下,净赎回压力减小,主动管理能力重要性提升背景下资金有望进入正循环。

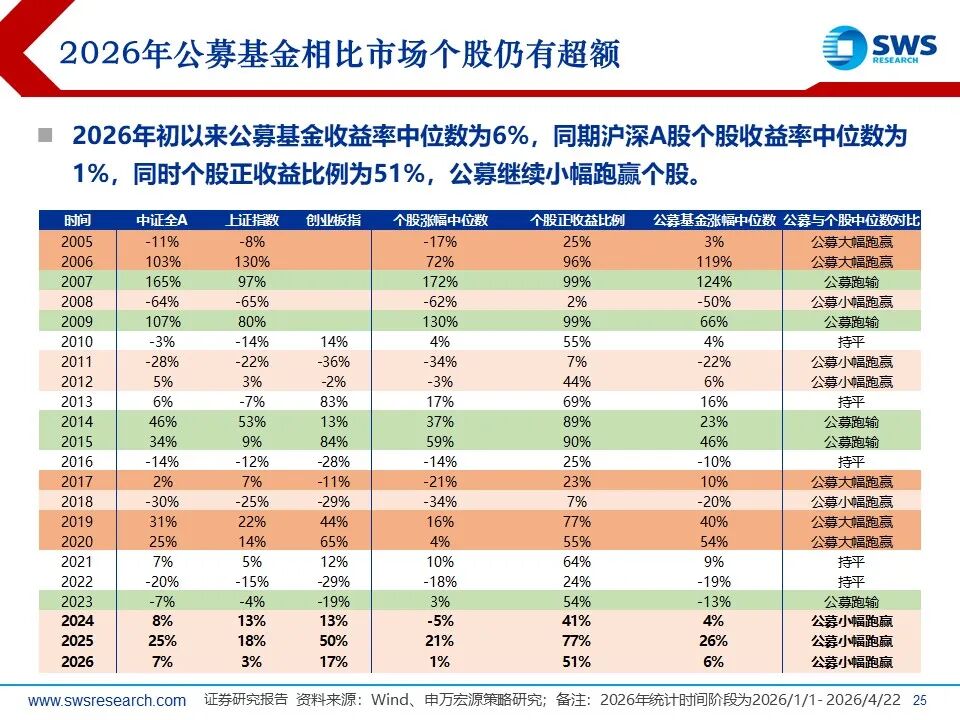

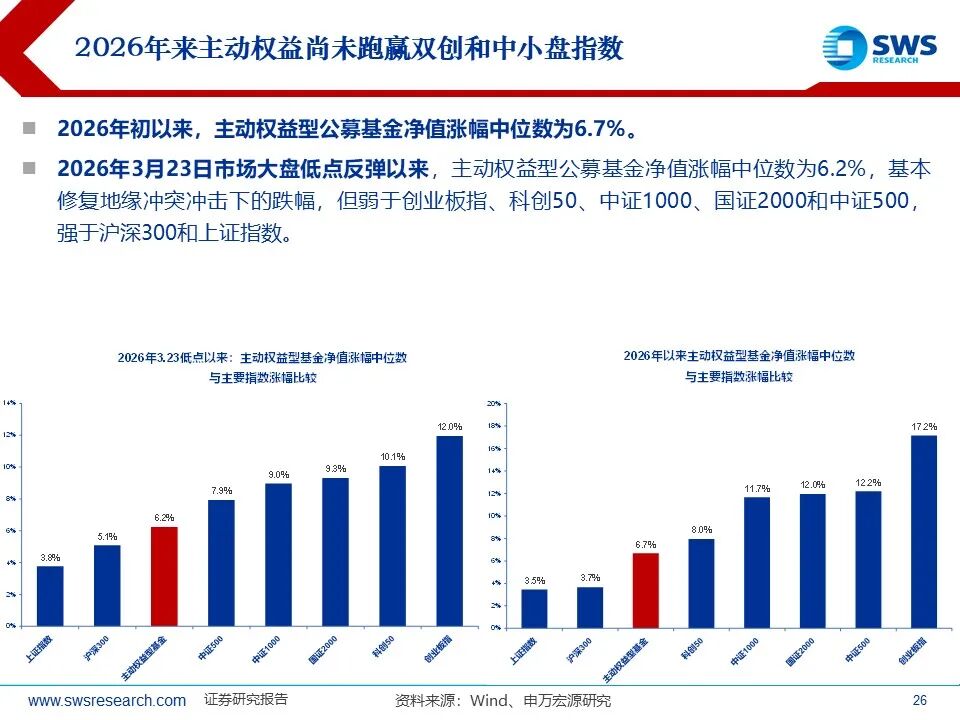

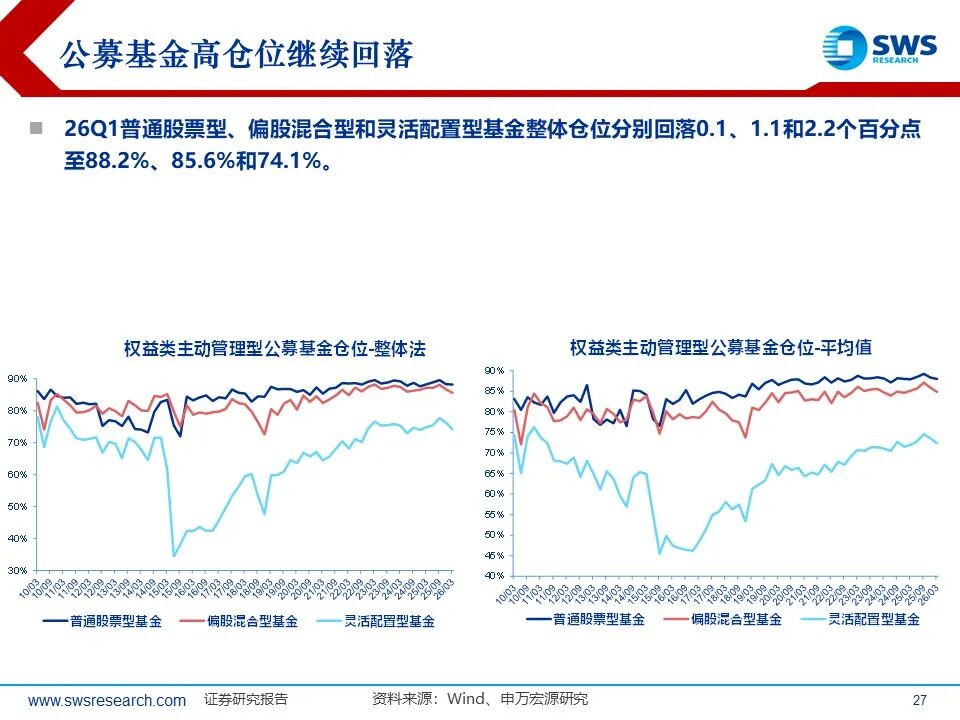

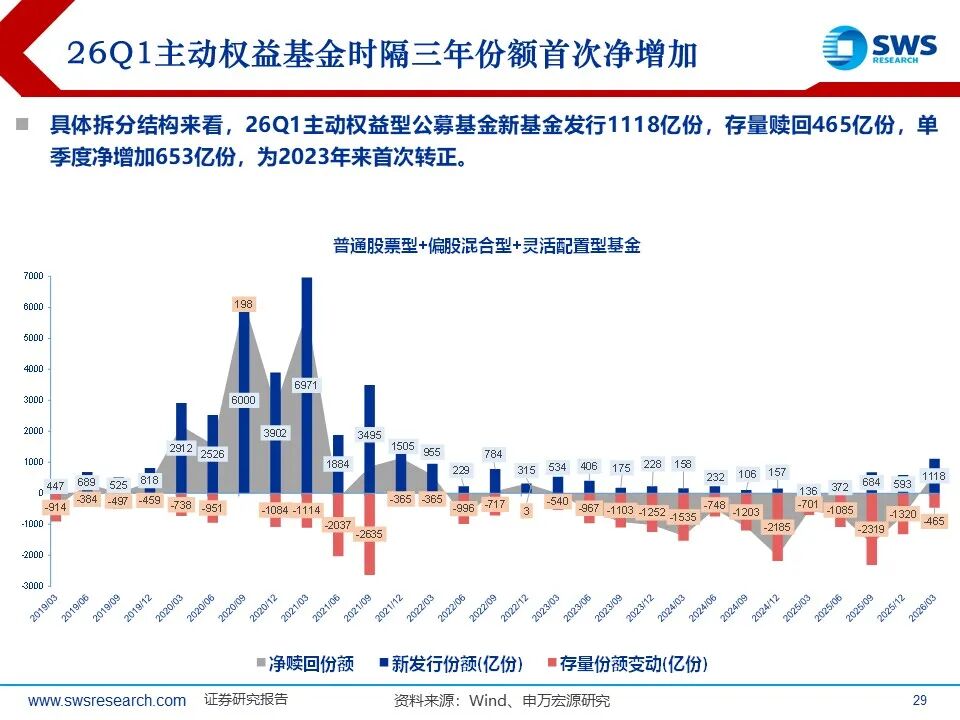

26Q1主动权益整体有所降仓,股票仓位回落1.3个百分点至83.1%。2026年以来主动权益基金收益率中位数为6.7%,同期全部A股内部分化较大,个股收益率中位数为不到1%,同时个股正收益比例为51%,公募继续小幅跑赢个股。对比宽基来看,年初以来以及2026年3月23日市场大盘低点反弹以来,主动权益基金收益率中位数均跑赢上证和沪深300,但年初以来和3.23以来两个时间区间都弱于创业板指、科创50、中证1000、国证2000和中证500。2024Q3以来,科技行情运行1年半左右,主动基金中位数上涨超60%,但时间和空间尚未演绎到历史高位(历史上行区间大多2年左右,公募基金收益率中位数最高可到200%以上)。负债端来看,26Q1主动权益基金时隔三年份额首次净增加。具体拆分结构,26Q1主动权益型公募基金新基金发行1118亿份,存量赎回465亿份,单季度净增加653亿份,为2023年来首次转正。

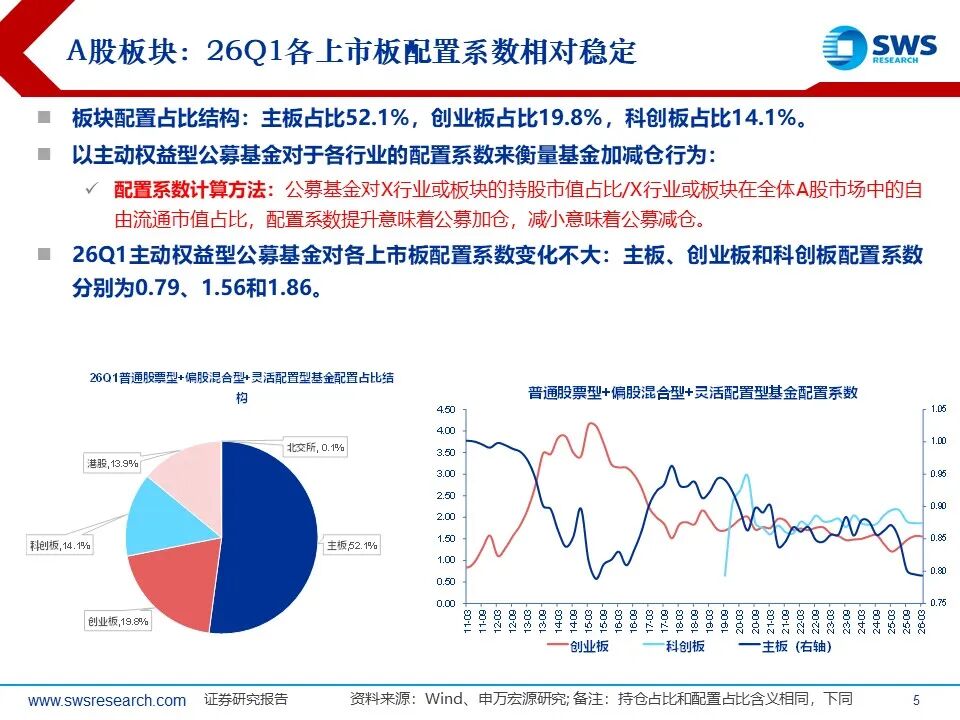

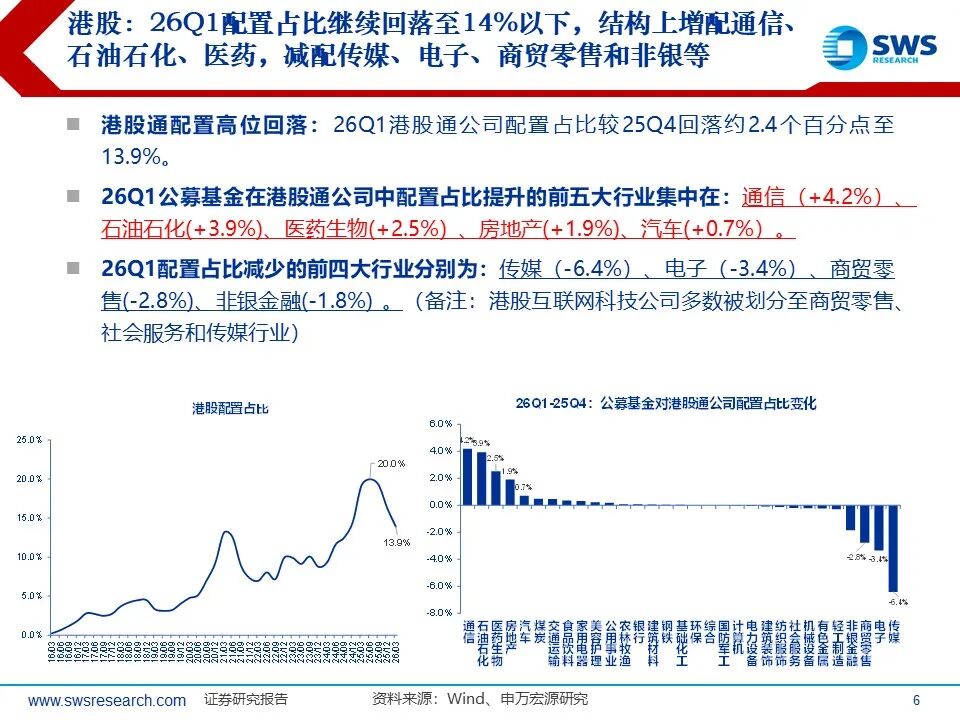

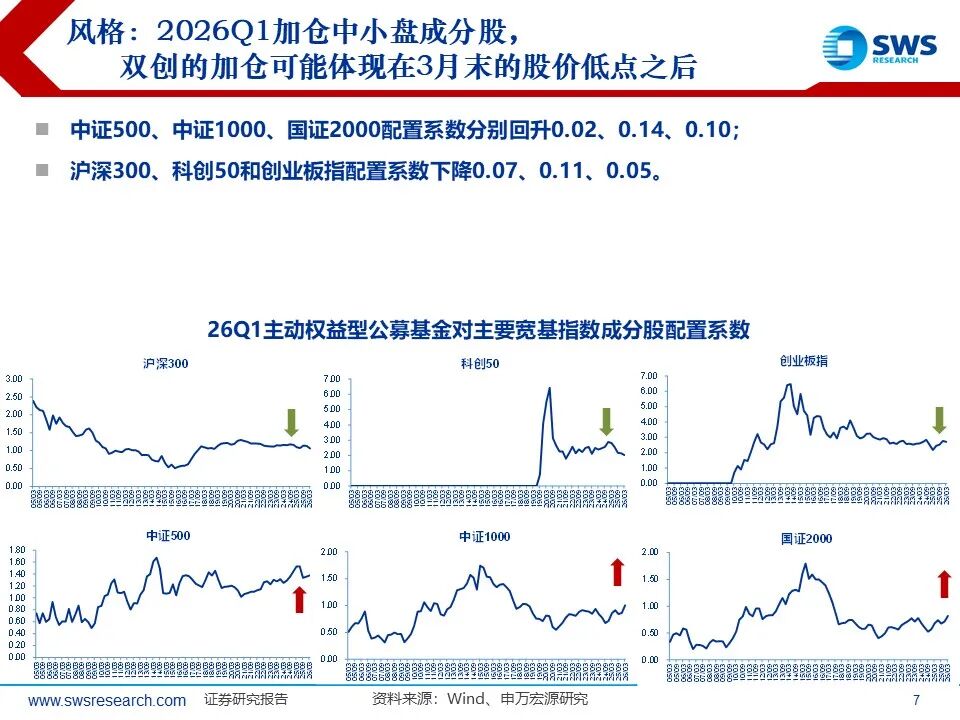

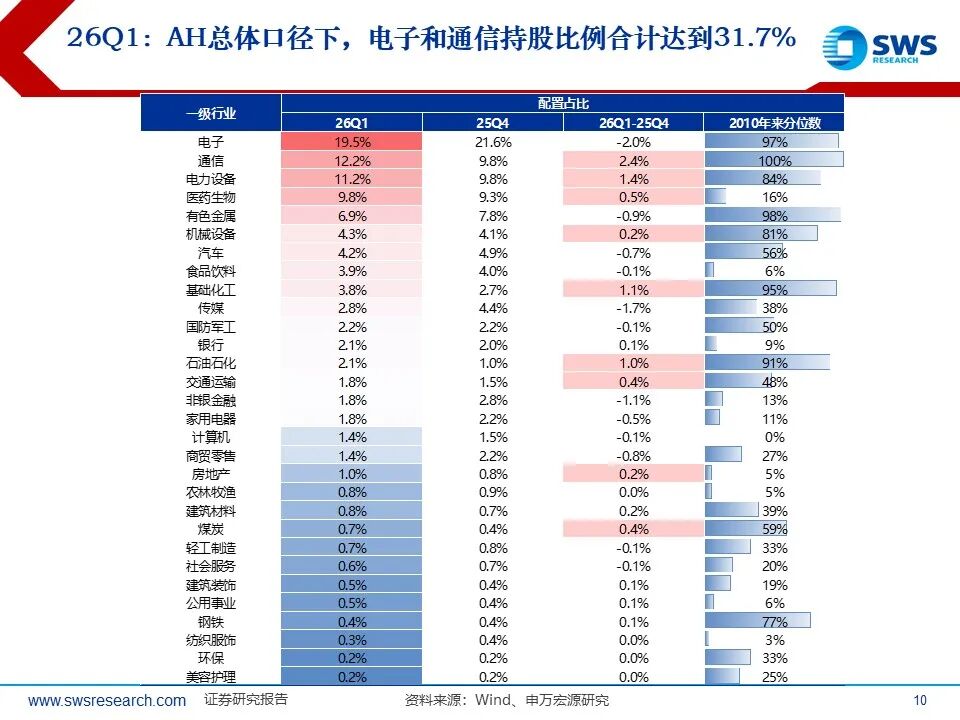

板块方面,26Q1各上市板配置系数相对稳定,持股比例主板占比52.1%,创业板占比19.8%,科创板占比14.1%。港股持仓继续下降,26Q1港股通公司配置占比较25Q4回落约2.4个百分点至13.9%。

三、其他资金行为对比:杠杆资金、固收+和被动型ETF。一季度固收+不同产品调仓行为分化,宽基ETF净流出、行业ETF活跃;4月以来杠杆资金活跃,ETF逢高减仓。

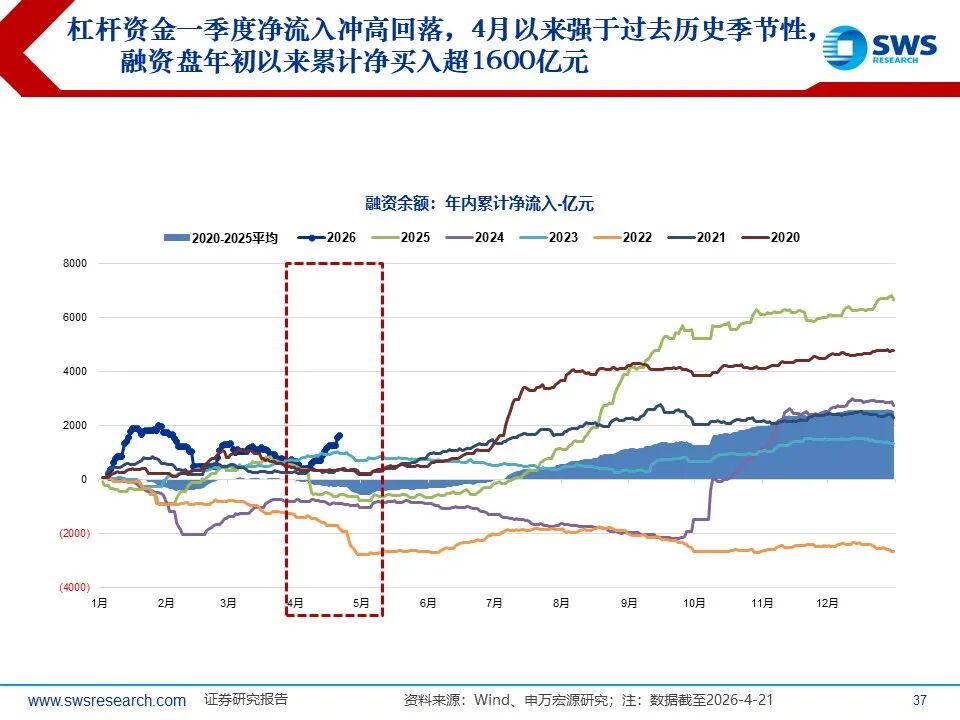

融资盘代表的杠杆资金一季度净流入冲高回落,4月以来强于过去历史季节性,融资盘年初以来累计净买入超1600亿元。行业方向上,杠杆资金与主动权益基金偏好共振,共同高配方向是电子、电力设备、通信等,4月以来科技融资余额占比再度加速提升并突破31%。

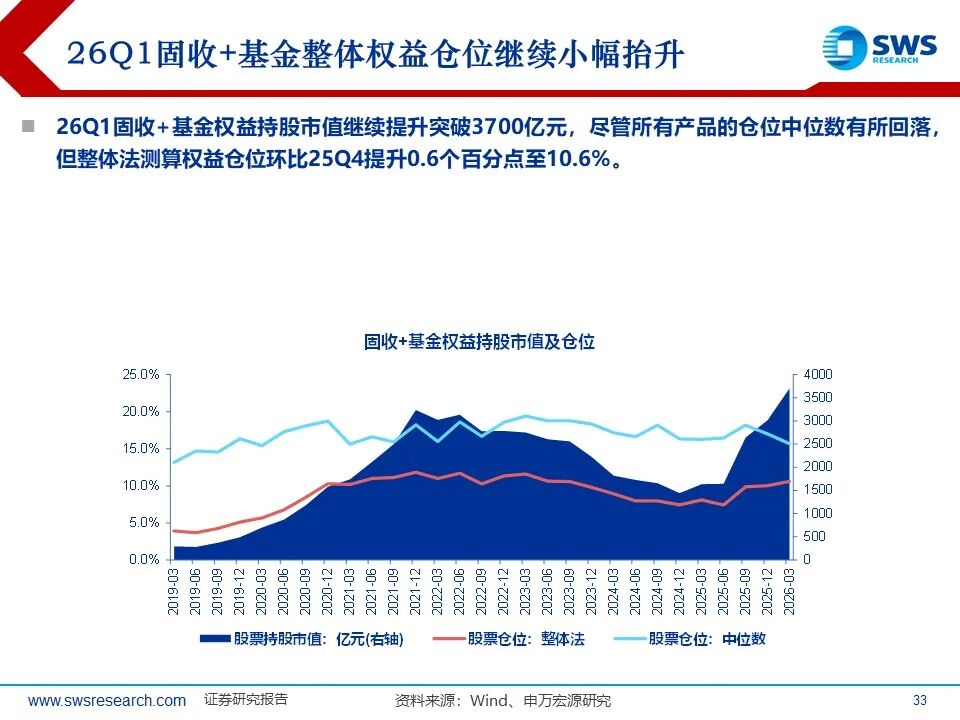

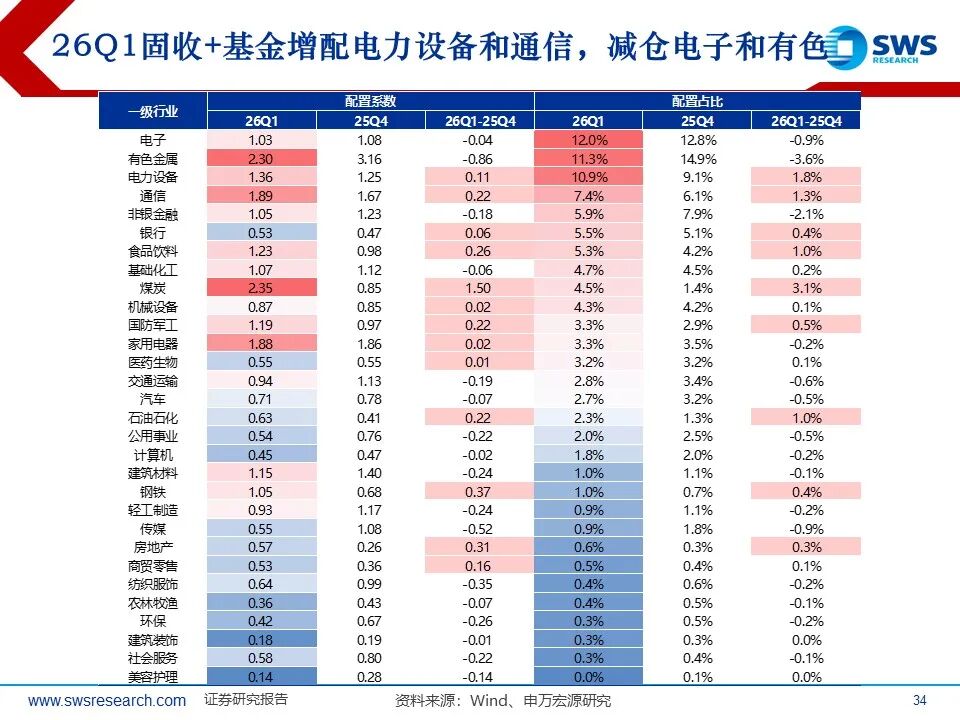

固收+基金26Q1权益持股市值继续提升突破3700亿元,尽管所有产品的仓位中位数有所回落,但整体法测算权益仓位环比25Q4提升0.6个百分点至10.6%。行业上增配电力设备和通信,减仓电子和有色金属。

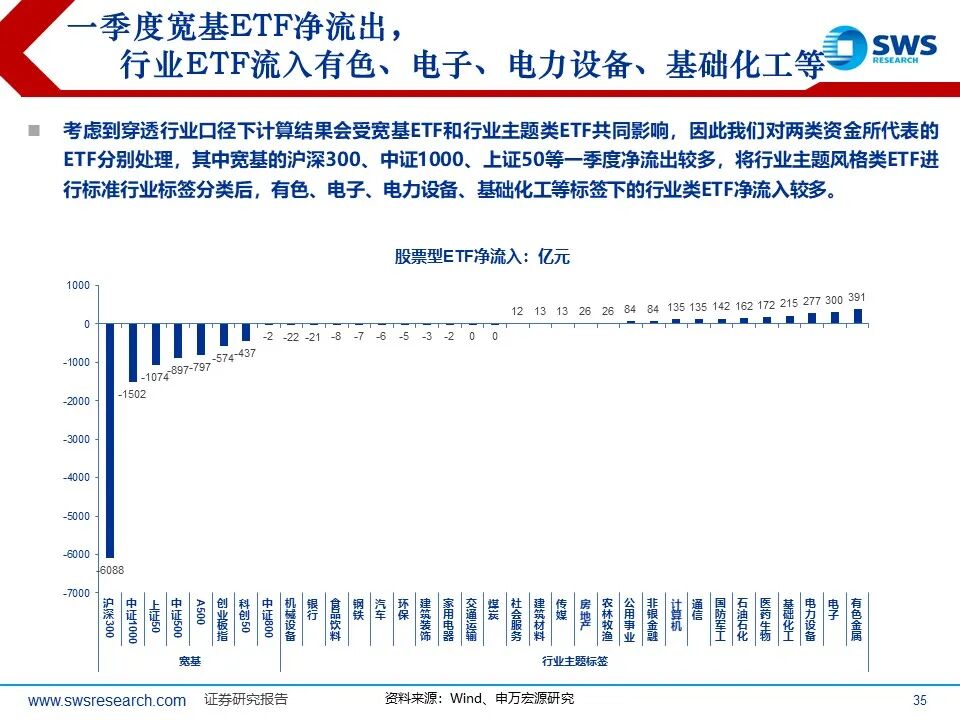

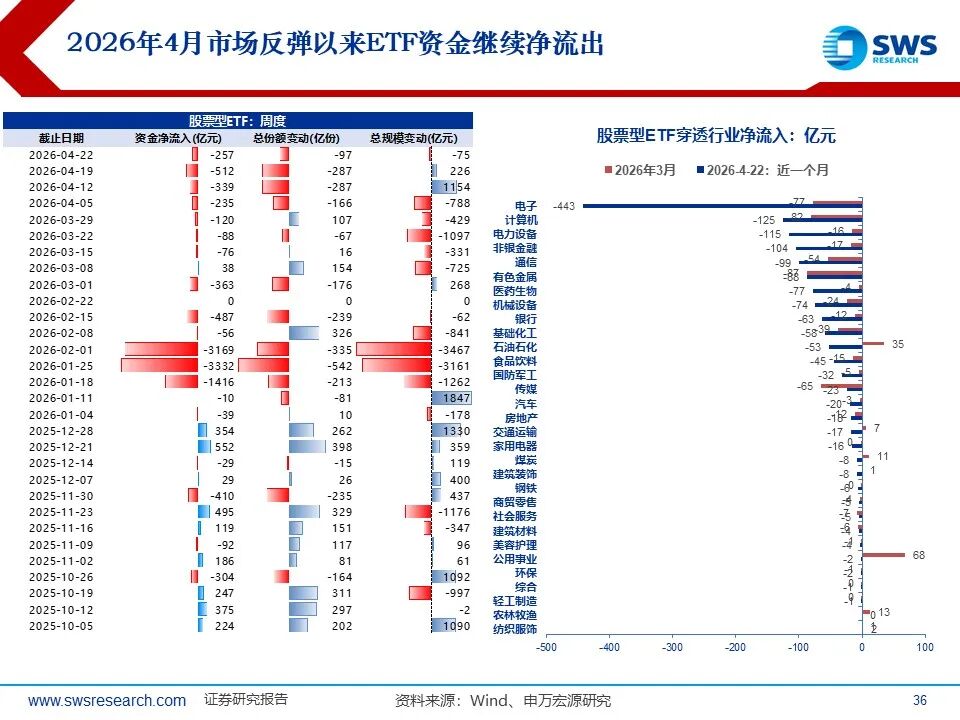

考虑到穿透行业口径下计算结果会受宽基ETF和行业主题类ETF共同影响,因此我们对两类资金所代表的ETF分别处理,其中宽基的沪深300、中证1000、上证50等一季度净流出较多,将行业主题风格类ETF进行标准行业标签分类后,有色、电子、电力设备、基础化工等标签下的行业类ETF净流入。2026年4月市场反弹以来ETF资金继续小幅净流出,以逢高减配为主,根据个股权重穿透行业后,电子、计算机、电力设备、非银、通信、有色近一个月净流出金额较高。

五、风险提示:1)公募基金、两融等资金仅为市场的一部分,不具有全面代表性;2)基金季报数据有时间滞后性;3)本文分析均以基金季报披露的前十大重仓股为口径,与基金全部重仓股相比存在一定误差。