①受访外资银行普遍认为,此举是对其在华经营的重要政策支持,更彰显了中国金融高水平开放的坚定决心。

②新政不仅能够支持外资行进一步发挥专长,深度参与到跨境贷款业务中,而且还有效拓宽了人民币资金“走出去”的关键渠道,将有力助推人民币在国际信贷和投资中的使用。

财联社4月20日讯(编辑 胡家荣)尽管中东局势持续反复,但是港股市场的风险编好已修复。正如华泰证券最新研报指出,市场或将从情绪驱动过渡至业绩驱动阶段,应更关注产业与景气线索下的结构机会。

该行还建议从短期可沿盈利预期布局,关注盈利筑底的互联网(云和大模型龙头)及盈利上修强劲的周期品(锂、铜);中期仍建议持有低波红利(如香港本地股),并将半导体(存储等)与大模型、云服务龙头上调至超配,同时,沿内外需再平衡方向,逐步布局经营周期临近拐点的部分必需消费(如乳品、调味品)。

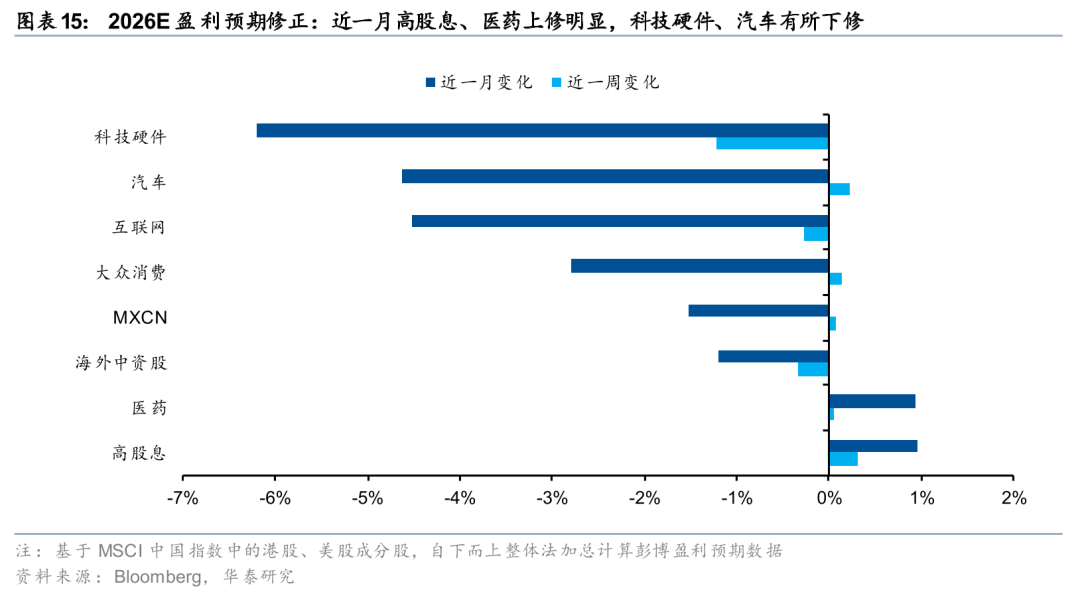

基本面:恒科盈利预期出现筑底迹象,创新药边际回落幅度较大

华泰证券在其研报中指出,港股非金融彭博预期未来12个月盈利近4周下修0.4%,近1周转为上修0.2%。热点板块中,恒科盈利预期有筑底迹象,近1周上修1%,创新药则延续高点回落的下行趋势,近1周下修2%。行业层面,有色盈利预期上修趋势最强,近4周/近1周分别上修9.7%/1.6%,且从宽度上看,上修具有普遍性。电新上修幅度同样可观,但主要受到龙头股业绩超预期驱动,上修宽度相对小。从周度的变化看,煤炭、半导体的盈利上修弹性居前,近一周均上修2.6%。上周的强势板块中,硬件设备盈利预期仍在下修。

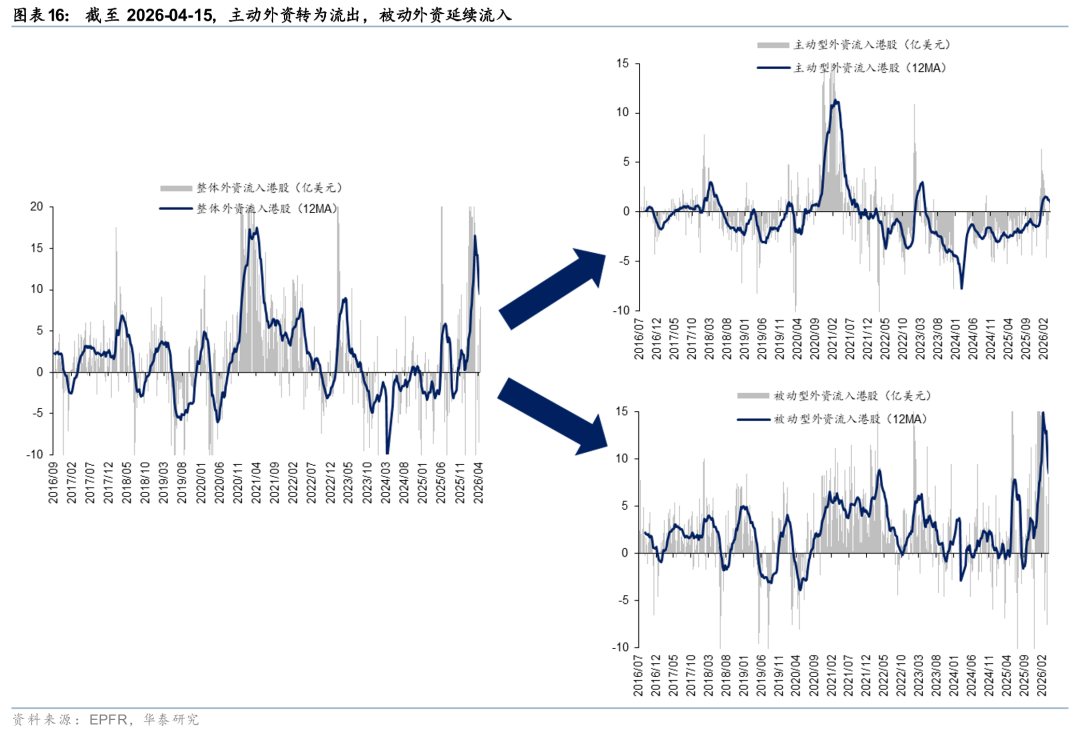

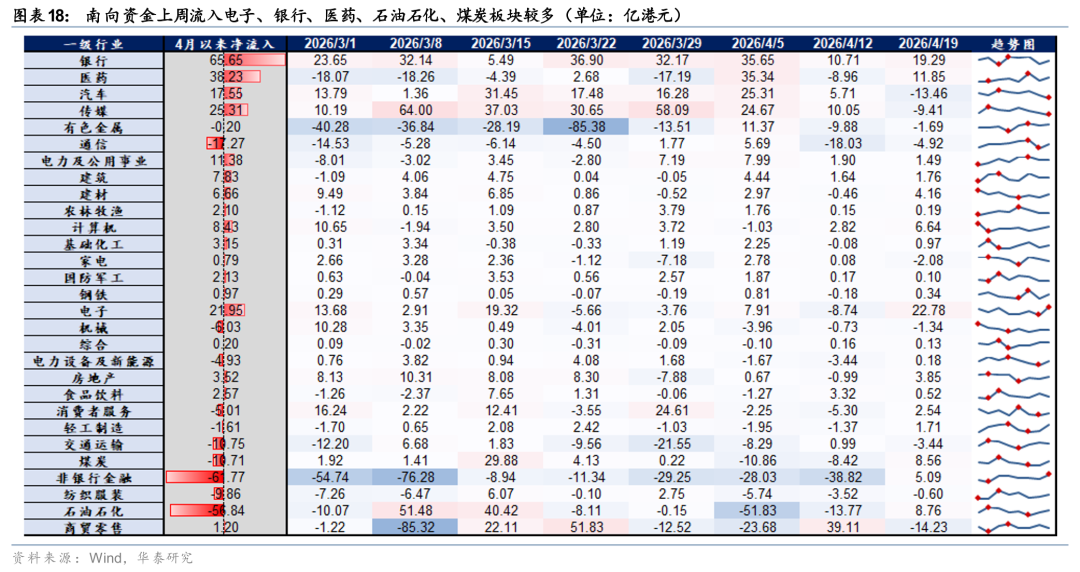

资金面:资金流入及沽空平仓驱动港股修复

外资方面,截至上周三,EPFR口径下外资净流入港股8.0亿美元(前一周为净流入港股6.4亿美元),其中主动外资净流出0.1亿美元,被动外资净流入8.1亿美元;沽空方面,最新一期港股沽空交易比例-2.0pct至13.1%,沽空持仓两周累计下降0.05pct至2.38%呈现空头平仓态势;南向方面,上周南向净流入港股258亿港币,较前一周净流出118亿港币转为大幅净流入,电子、银行、医药、石油石化、煤炭等板块流入排名靠前。

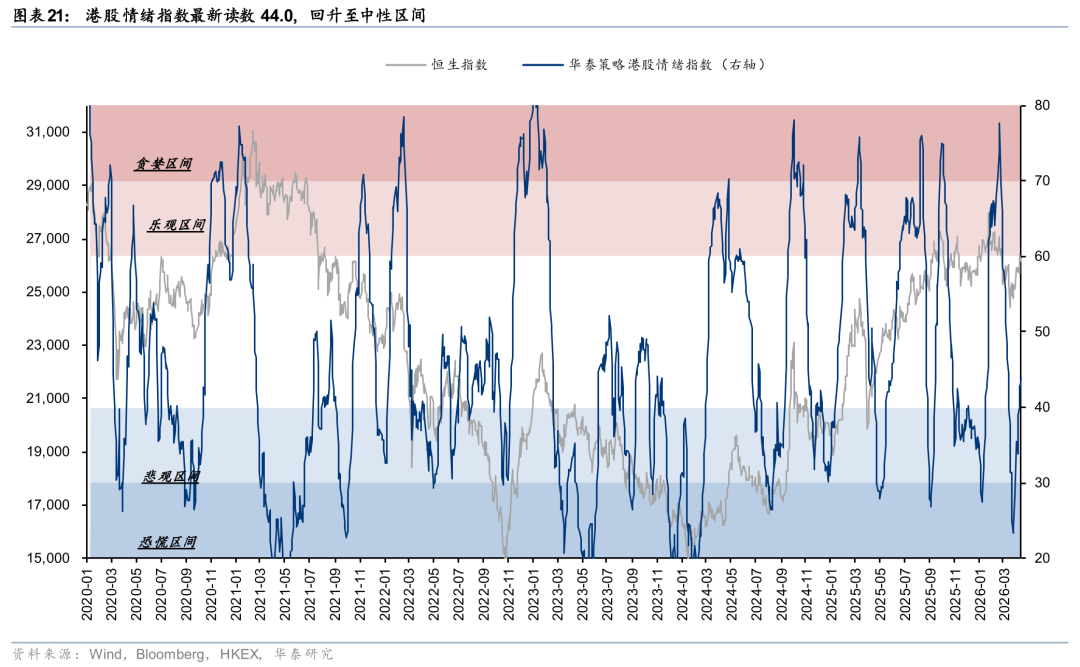

市场情绪:已修复至中性水平,各项指标均有所回升

从绝对点位上看,美股、A股多数指数已修复失地,港股主要指数还有空间(港股通指数、恒科及恒指仍低于美以伊战前水平2.8%、2.0%、1.9%),战争以来汽车、电新、医药等涨幅较高。

从情绪模型上看,港股情绪指数最新读数44.0,修复至中性区间。归因来看,由于南向转为净流入及美元不再走强,代表南向资金情绪的流入强度、净买入强度与AH溢价分别由前一周的2022、16、54回暖至25、26、65;交易及基本面视角下的RSI、隐波、换手、黄金隐含汇率等均有所回升。港股情绪指数择时策略自去年9月发布至今,纯多头、多空策略相对恒指超额收益9.5%、20.4%,年化超额收益15.4%、34.0%。

配置:短期向均衡适度回归,中期重视红利、AI与内外需再平衡

情绪修复至中性水位,上周又是地缘风险的重要窗口,β层面的超跌反弹的空间有限,下一阶段,板块间大概率走向分化。

华泰证券建议沿着盈利做好结构,重点在盈利预期有筑底迹象的互联网(云和大模型龙头)和盈利上修趋势较强的有色(锂、铜)中找α。另一方面,红利继续持有,部分高性价比品种,如煤炭龙头等,适度吸筹。中期视角,第一,低波红利和香港本地股(受益于香港本地经济修复)建议继续持有,第二,AI链景气能见度仍高,半导体(存储等)、大模型和云服务领先的互联网龙头上调至超配。第三,沿内外需再平衡调整结构,增配筹码逐步出清,经营周期处于拐点附近的部分必需消费品,如乳品、调味品等。