①大型科技公司的最新资本支出预测令投资者感到震惊;

②若将内存成本剔除,科技巨头的资本支出图景将截然不同;

③RBC测算,剔除内存成本后,2026年资本支出增速预计将从2025年的约80%大幅回落至40%左右。

《科创板日报》2月11日讯(记者 吴旭光) 瀚天天成赴港上市现新进展。

近日,中国证监会官网正式发布《瀚天天成电子科技(厦门)股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》,意味着瀚天天成赴港上市已完成境内监管层面关键前置程序,即将进入港交所聆讯与挂牌流程。

此番上市,由中金公司担任独家保荐人。

▍系碳化硅外延晶片供应商 华为哈勃、厦门国资等战略入股

根据招股书,瀚天天成电子科技(厦门)股份有限公司(下称:“瀚天天成”)成立于2011年,定位为宽禁带半导体核心材料碳化硅外延芯片提供商,主要从事碳化硅外延片的研发、生产和销售。根据其招股书引用的灼识咨询报告,自2023年以来,按年销售片数计,该公司是全球最大的碳化硅外延供应商,2024年市场份额超过30%。

招股书显示,此次瀚天天成IPO募资主要用于扩大碳化硅外延芯片产能,满足市场需求;开展碳化硅外延芯片研发,提升公司技术能力并巩固技术优势等。

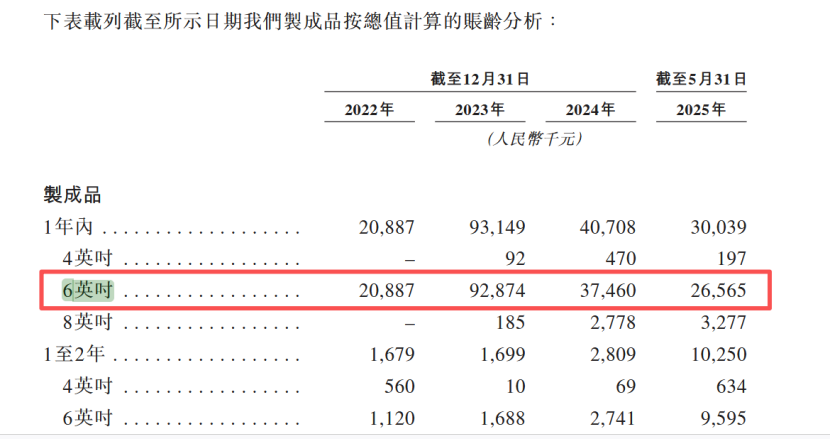

瀚天天成产品覆盖6英寸、8英寸等主流规格外延片,广泛应用于新能源汽车、光伏储能、工业电源、轨道交通等战略性新兴领域,可满足车规级、工业级等不同场景的高端应用需求。其中,6英寸外延片是该公司的主要收入来源。

谈及产品结构与未来产能规划,瀚天天成表示,尽管6英寸晶片目前占据市场主导地位,并预计将持续增长,但8英寸碳化硅晶片的市场规模预测将大幅扩大。“公司继续投资6英寸及8英寸晶片的研发和生产,且预期8英寸晶片将在销售中占据越来越大的份额。”

根据证监会备案通知书内容,瀚天天成拟发行不超过3767.89万股境外上市普通股。同时,该公司39名股东拟将所持合计9743.16万股境内未上市股份转为境外上市股份,在香港联合交易所上市流通。

股权结构方面,瀚天天成创始人赵建辉直接持股28.85%,为公司控股股东。华为旗下哈勃科技以4.03%的持股比例位列第五大股东,与华润微电子(2.69%)、厦门国资等共同构成公司战略股东方阵。

公开信息显示,该公司创始人赵建辉是碳化硅行业科学家,美国籍,其深耕碳化硅技术研究与开发领域逾35年,自2011年创立本公司起,担任公司董事,并于2011年至2012年、2014年至今两度出任公司董事长。1988年至2010年间,其曾任职于美国一家教育机构,积累了相关学术与行业经验。

《科创板日报》记者注意到,瀚天天成曾于2023年底获得科创板IPO受理,但在2024年6月主动撤回上市申请,转而奔赴港股市场。

2025年4月,瀚天天成首次向港交所递交上市申请,正式开启境外上市进程;同年10月,该公司更新上市材料并二次递表,募资用途主要聚焦产能扩张与技术研发等方向。

招股书显示,2024年,瀚天天成通过外延片销售和代工销售模式累计销售超过16.4万片碳化硅外延芯片。2022年至2025年前5个月(下称:报告期内),该公司累计交付超50万片碳化硅外延芯片。

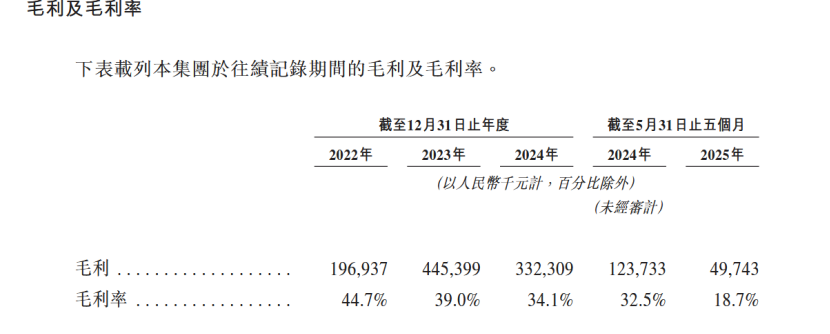

业绩方面,报告期内,瀚天天成分别实现收入4.41亿元、11.43亿元、9.74亿元及2.66亿元;毛利分别为1.97亿元、4.45亿元、3.32亿元及4974.3万元;截至2025年5月,瀚天天成收入同比下降30.18%,利润同比下降33.09%。

报告期内,该公司毛利率分别为44.7%、39.0%、34.1%及18.7%,整体呈下降趋势。

瀚天天成表示,公司毛利率由截至2024年5月的32.5%,降至2025年同期的18.7%,主要是由于公司采取竞争性定价策略、高毛利的外延片代工服务占比下降,叠加2025年第一季度计提存货减值。

▍大客户结构不稳叠加行业调整 碳化硅行业加速出清拐点待现

《科创板日报》记者注意到,除企业自身因素外,行业整体下行与市场激烈竞争,同样对公司盈利水平造成显著压力。其中,瀚天天成本身的盈利表现与客户结构问题较为突出。

客户方面,招股书显示,瀚天天成客户集中度较高。报告期内,公司对前五大客户销售额分别为3.82亿元、9.38亿元、7.83亿元及2.00亿元,分别占同期总收入的86.5%、82.1%、81.2%及75.0%;对第一大客户销售额分别为2.47亿元、6.15亿元、3.94亿元及1.18亿元,分别占同期总收入的56.0%、53.8%、40.4%及44.3%。

对此,瀚天天成表示,根据灼识咨询资料,与全球硅片行业类似(2024年按收入计,前五大供应商市占率超90%),碳化硅外延芯片行业同样呈现高度集中格局,前五大供应商市占率接近90%,前五大客户集中度超75%。

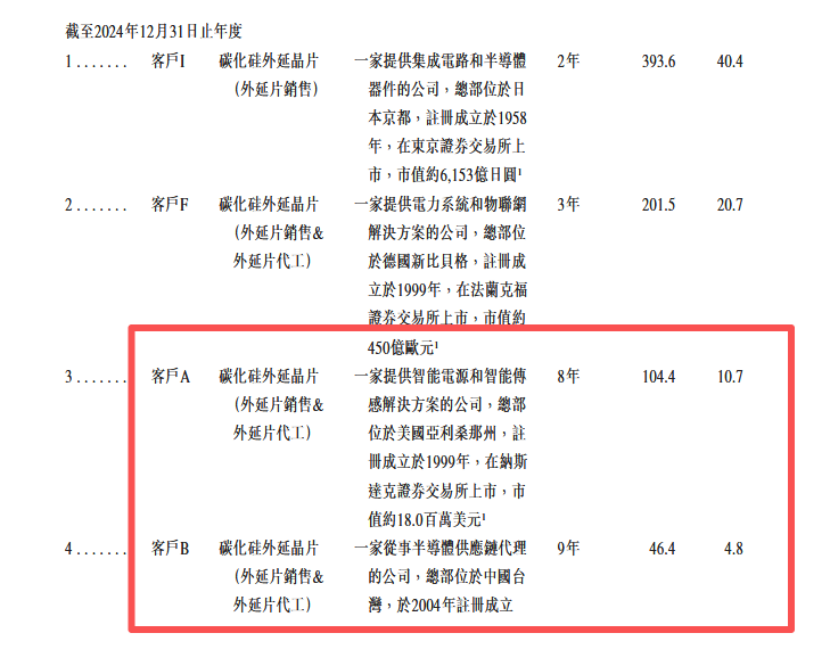

与此同时,瀚天天成对核心大客户的销售存在明显波动,客户稳定性偏弱。

例如,客户A与客户B在2022年、2023年稳居公司前两大客户,二者合计销售额占总营收比例分别高达77.4%和63.6%。但这一结构在2024年出现急剧变化:两家客户名次分别滑落至第三、四位,合计收入占比骤降至15.5%。

针对客户A收入大幅下滑,公司在招股书中解释称,主要受上一年度库存集中结转影响。

需要注意的是,截至2025年前五个月,客户A、客户B已完全退出前五大客户名单。

对客户A、客户B最新合作进展及新进大客户销售情况,《科创板日报》记者于2月11日多次致电公司,但截至发稿尚未收到回复。

由于客户端不稳定,叠加行业大环境下行,加剧了产业链公司的盈利压力。

瀚天天成的困境并非个例,而是当前碳化硅行业整体承压的一个缩影。近年来,全球碳化硅产业正进入结构性出清加速期,行业内企业普遍面临盈利难题。

谈及国内碳化硅衬底产业发展现状,一位碳化硅上市企业从业人士对《科创板日报》记者表示,由于前期过度投资,现阶段碳化硅赛道面临同质化竞争,过往大规模产能投放覆盖衬底、外延片等上游原材料环节,引发市场价格持续低位震荡,多数产业链企业面临盈利难题。

根据瀚天天成港股招股书,由于原材料成本下降、技术成熟带来的成本优化及产能提升,全球外延片的价格于2020年至2024年出现下降。6英寸外延片的价格在2024年约为每片7300元,预计到2029年将降至每片4400元。

《科创板日报》记者注意到,早在2024年12月,国内碳化硅头部企业世纪金光因资不抵债启动破产程序;2025年9月,全球碳化硅巨头Wolfspeed破产消息亦引发产业广泛关注。

有集成电路大型央企原高管表示,该事件在一定程度上反映出,碳化硅产品生产成本高、长期投入回报不及预期,最终导致企业亏损乃至破产。

今年1月29日,工业硅龙头合盛硅业发布公告,原计划投资规模达110亿元的碳化硅外延等全产业链项目,在首期14亿元投资后宣告暂缓。对于项目暂缓原因,合盛硅业称,主要是产业结构性过剩等问题所致。

当前碳化硅行业竞争日趋激烈,目前尚难以判断行业拐点的到来,仍依赖下游核心需求的实质性回升作为持续驱动力。

前述集成电路大型央企原高管表示,“现阶段,6英寸衬底/外延产能集中释放,价格战激烈,毛利率普遍下滑。目前企业主要是靠8英寸产品的利润,来补贴低价走量的6英寸产品。因为整个碳化硅市场未来每年还能保持20%左右的增长,这个增长势头至少能持续十年。”

“除现有产能布局外,整个行业都在试图通过12英寸碳化硅产品不断取得技术突破,未来有望切入AI眼镜等终端,打开新的增长曲线。”其表示。