①中信里昂强调“2026年将告别蛇年的犹豫试探,马年以自信之姿,携万钧之势奔腾而至”;

②中信里昂认为恒指2月触底后一路走高至6月,7月回调后续小幅震荡上行至11月,12月显著下挫。

财联社2月10日讯(编辑 胡家荣)近期恒生科技指数表现疲弱,招商证券认为这主要源于剧烈的流动性冲击,而非基本面恶化。当前恒生科技估值已处于历史低位,配置价值凸显。基于六大核心因素分析,他们坚定看好恒生科技板块后续表现,建议投资者把握逢低布局机会,持股过节。

坚定看好恒生科技的战略逻辑

近期以恒生科技为代表的港股科技板块整体回调幅度较大,在流动性冲击后,市场情绪和各类叙事已陷入过度悲观状态。招商证券认为,当前恒生科技指数具备显著的配置价值,理由如下:

近期市场波动本质是流动性冲击所致。美联储主席提名人沃什的政策主张对市场广泛交易的"弱美元"叙事形成挑战。当前全球资本市场已过度计入弱美元和流动性宽松预期,导致市场脆弱性上升。

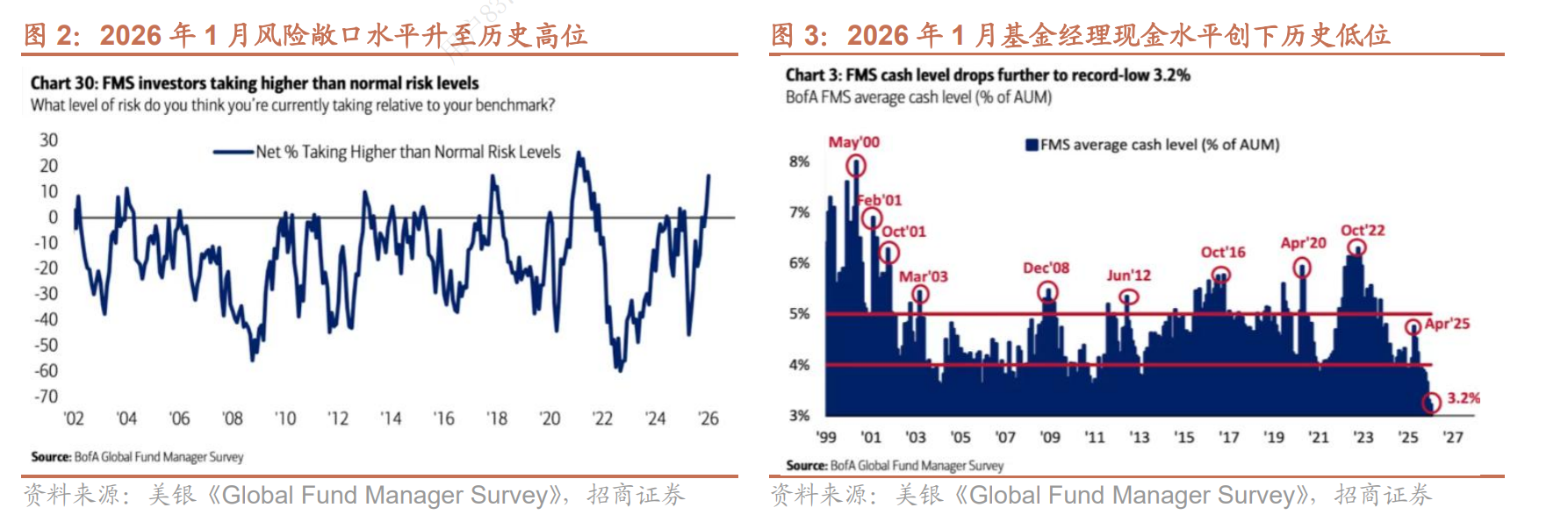

美银1月20日发布的全球基金经理月度调研显示,风险敞口水平净高出正常水平16%,现金持有水平降至3.2%的历史低位。历史经验表明,在市场过热后出现的流动性冲击往往剧烈但短暂,"逢低买入"(buy the dip)策略长期有效。

当前市场波动本质与2025年11月相似。彼时美国AI蓬勃发展推动市场预期过度乐观,随着联储鹰派降息,叠加政府关门及关键数据缺失,市场转向交易美联储年内不降息预期,同时产业端出现AI泡沫叙事。当前,黄金白银替代美股成为涨幅最显著资产,"沃什交易"替代美联储不降息假设,大模型威胁软件业成为新悲观叙事,但本质仍是流动性冲击的表象。

展望未来,积极因素正在累积。从流动性看,海外流动性冲击高峰已过;从估值看,港股科技相对A股科技折价接近历史极值,有望触底反弹;从绝对估值看,恒生科技PE位于上市以来24.3%分位,若回归中位数水平,对应指数点位7431点,潜在涨幅达39%;从产业趋势看,大模型技术百花齐放,积跬步以至千里。综合判断,逢低买入、持股过节是较为有效的投资策略。

海外流动性:冲击高峰已过

1月30日特朗普宣布提名沃什为新一任联储主席后,市场对沃什可能采取鹰派货币政策的担忧引发情绪波动。过去一周,"沃什交易"成为市场主旋律,美元指数反弹,新兴市场股票大幅回调,其中对海外流动性敏感的港股领跌,恒生科技指数单周跌幅超过6%。

沃什主张的"缩表+降息"可概括为相对鹰派的宽松态度,理论上将在中长期支撑美元走强,挑战此前市场广泛交易的"弱美元"叙事。然而,招商证券认为沃什交易带来的短期冲击正步入尾声,原因有三:

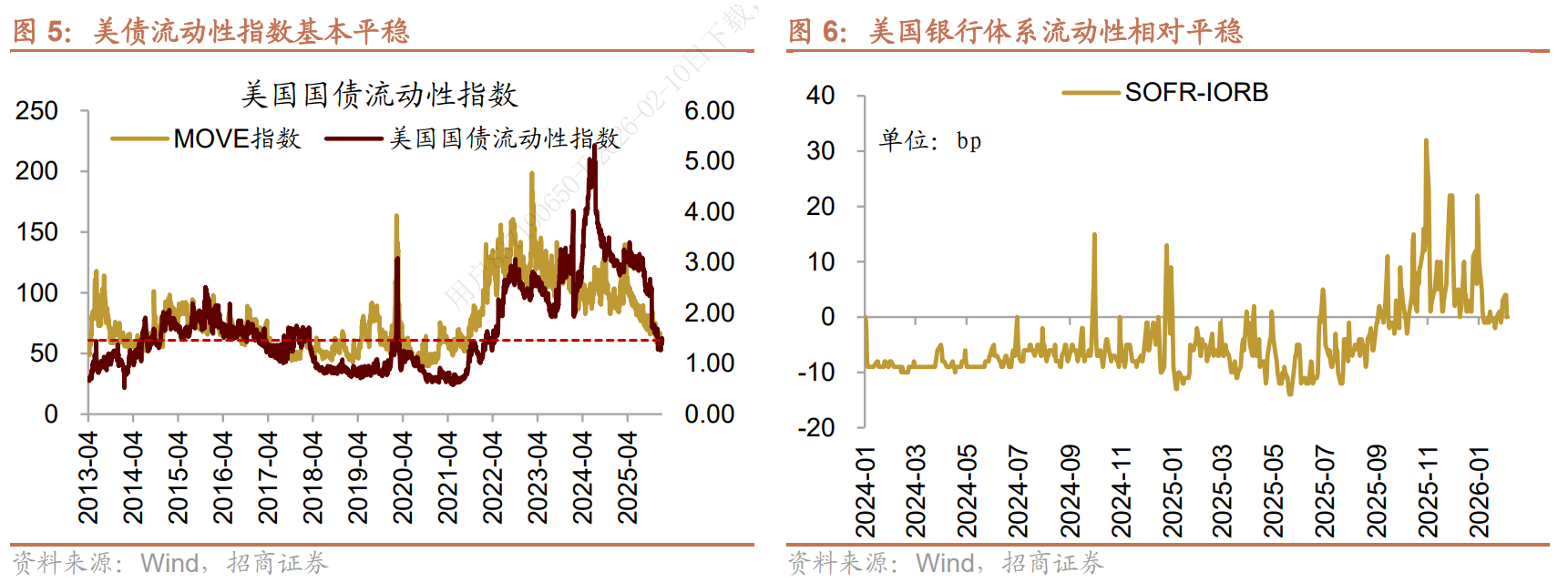

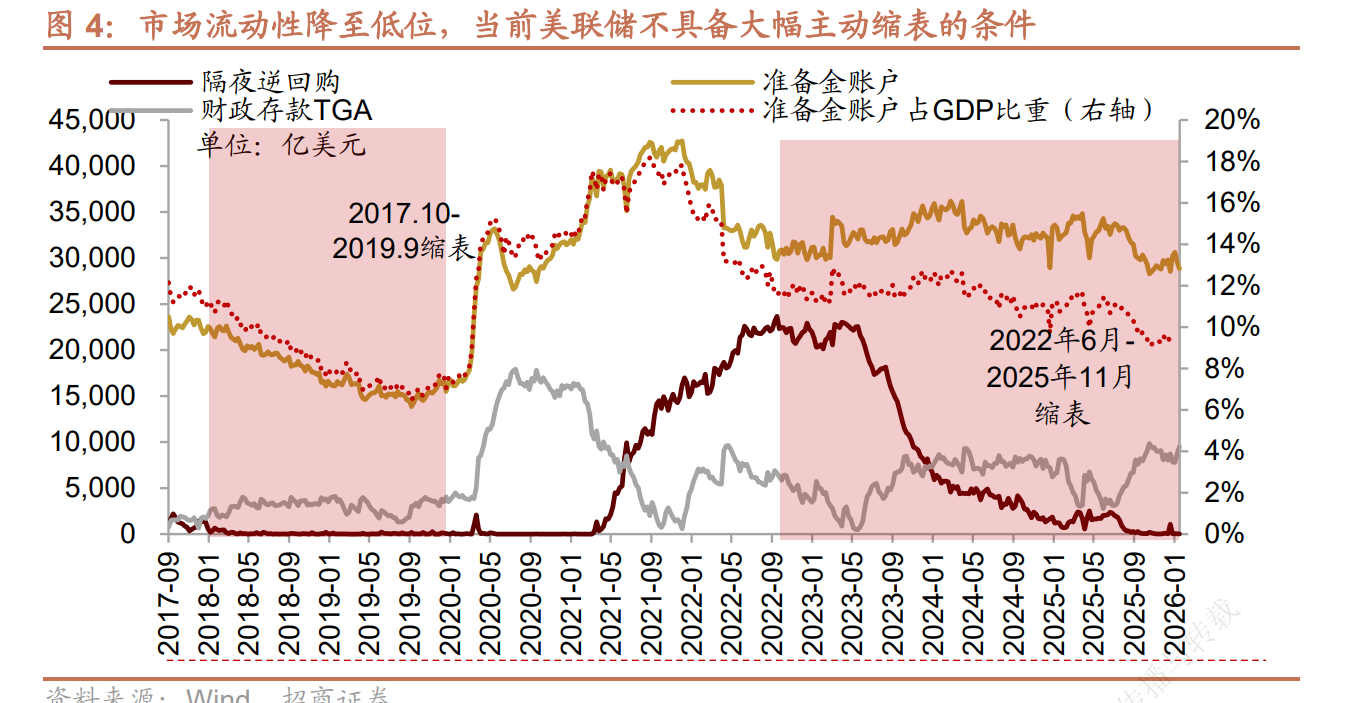

第一,美联储缩表面临实质性阻碍,弱美元逻辑难以实质性逆转。当前美联储准备金账户规模已降至2.88万亿美元,占GDP比重约9%;隔夜逆回购规模仅11亿美元。继续缩表将直接抽离银行体系核心流动性,极易重现2019年货币市场动荡。

第二,缩表需有承接主体,当前银行增持美债能力有限。在补充杠杆率(SLR)等监管指标约束下,银行机构进一步增持美债空间有限,有待监管放松后释放持债能力。

第三,本轮冲击尚未形成系统性流动性风险。从美债流动性指数和银行体系流动性指标看,市场流动性状况基本平稳,未出现明显恶化迹象。周五美元指数已有所回落,若后续持续下行,将标志沃什交易冲击结束,港股有望直接受益于流动性预期改善。

值得注意的是,海外资金对中国资产配置趋势未改。自2025年7月以来,海外上市、跟踪中国资产的ETF累计净流入超140亿美元。与2024年9月政策转向和2025年3月DeepSeek时刻的快进快出特征不同,本轮资金流入呈现缓慢、持续的特点,验证了中国市场正从"可交易"向"可投资"转变。

国内流动性:公募超配扰动告一段落

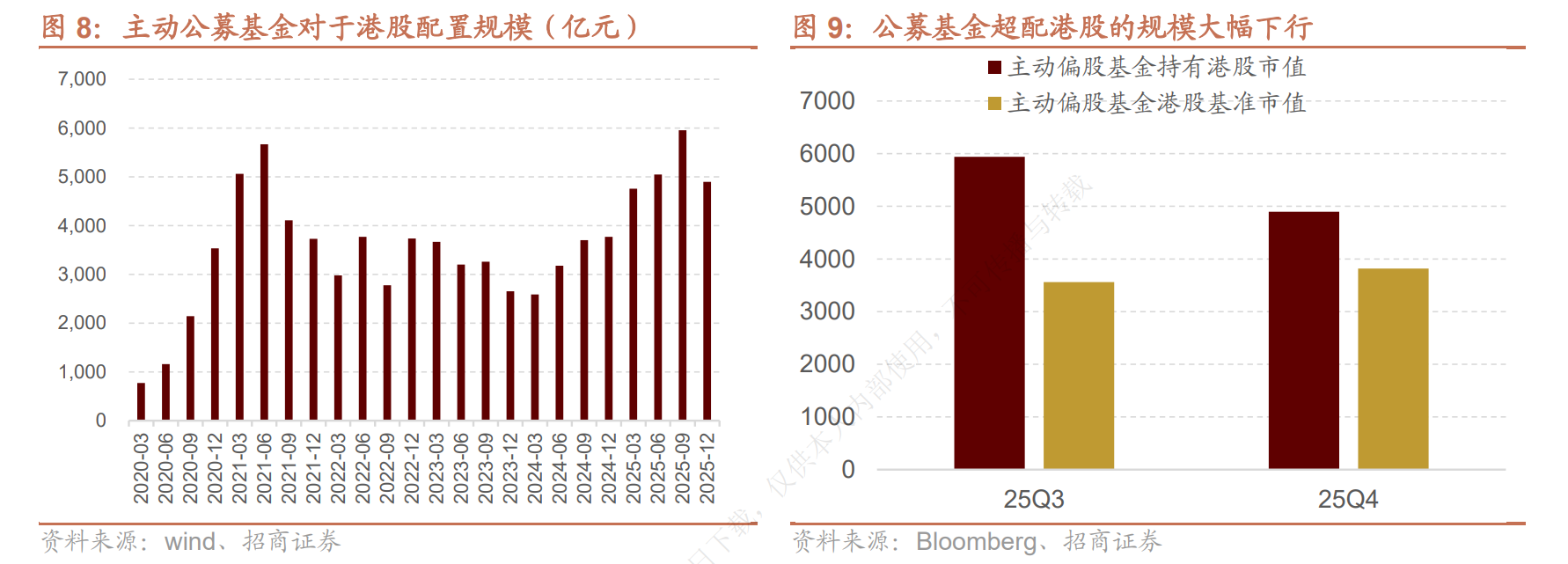

2025年末,公募基金超配港股引发的卖出压力成为市场重要叙事。截至2025年三季报,主动偏股公募基金规模3.59万亿元,按各基金基准计算,港股持有规模基准为3560亿元,而实际持有规模达5940亿元,显著超配。这导致部分基金受基准新规限制,被迫卖出港股、重新买入A股,南向资金在12月出现罕见周度净流出,加剧港股科技板块调整压力。

当前这一逆风因素已显著缓解。2025年四季度,主动基金减配港股,截至2025年第四季度,公募基金港股配置规模降至4897亿元;同时,公募基金港股基准市值回升至3817亿元,超配规模明显缩小。展望未来,因超越基准导致的净卖出压力有望告一段落,国内流动性对港股的边际影响趋于正面。

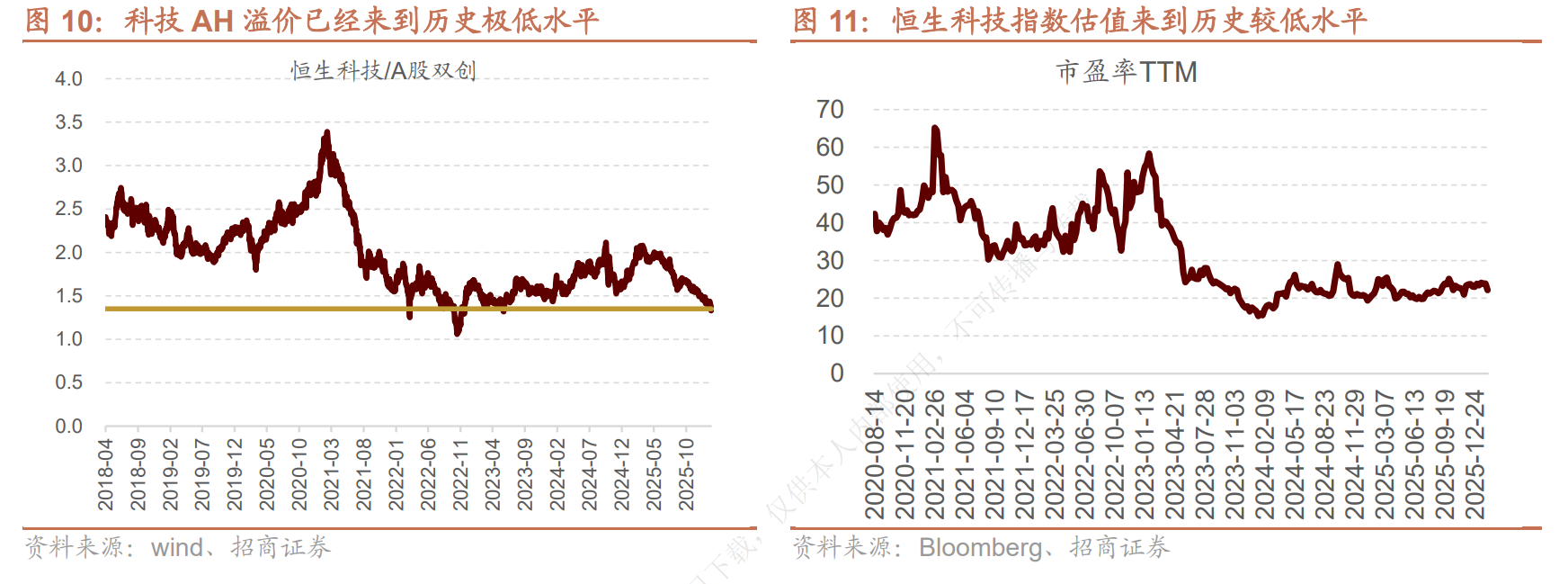

估值水平:相对与绝对估值均处历史低位

当前港股科技板块估值已处于历史极低水平。以恒生科技指数/A股双创指数衡量的科技板块AH溢价,已接近历史最低值,前低出现在2022年3月、2022年10月(外资快速流出)和2023年底(游戏监管)。与历史低点相比,当前监管环境与宏观经济发展条件明显改善,加之AI大发展与科技兴国的时代背景,港股科技板块已被显著低估。

从绝对估值看,恒生科技指数市盈率目前为22.13倍,位于上市以来24.3%分位数。部分头部科技互联网公司估值已降至十余倍PE水平,这一估值水平隐含的市场叙事几乎完全剔除了其中AI业务的估值贡献,进一步下行空间极为有限。在估值修复逻辑下,做多港股科技的赔率与胜率均处于较高水平。

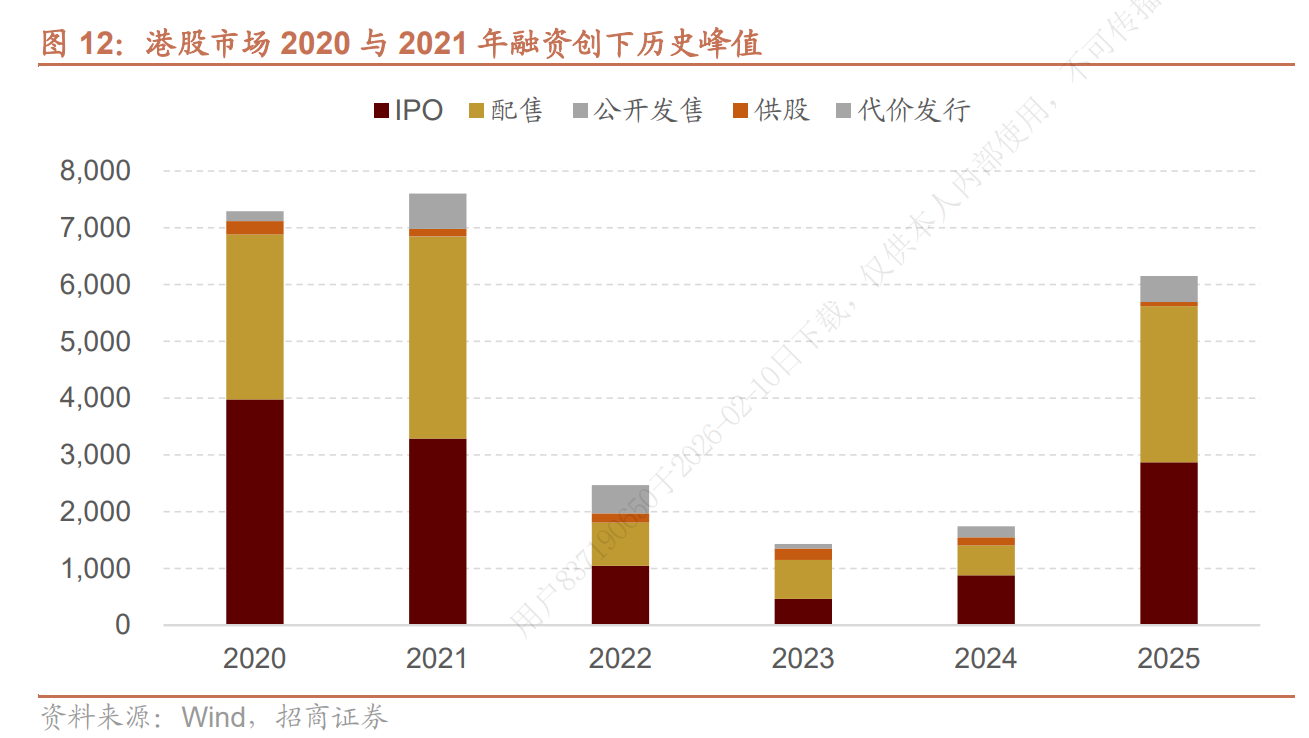

资金需求:IPO质量管控提振市场情绪

近期,香港证监会严控IPO保荐质量,向市场传递积极信号。港证监表示高度关注2025年新上市申请激增期间出现的问题,包括上市文件拟备工作存在严重缺失、保荐人行为失当及资源管理失误等。截至2025年12月31日,已有16宗上市申请的审理流程被暂停。

招商证券认为,市场对IPO过多导致港股疲软的"一致叙事"需要修正,IPO与市场表现并无必然负相关关系,更多体现为"行情创造基本面"的逻辑,理由如下:

第一,IPO具有显著顺周期特性。IPO发行是资本市场周期的内生变量,而非独立外生冲击。企业倾向于在宏观经济向好、市场风险偏好提升及估值扩张期集中上市,IPO放量往往是市场高景气度的结果而非原因。

第二,历史数据不支持IPO与市场表现的负相关性。2020-2021年港股IPO融资额创历史峰值,同期港股亦处于上行通道,恒生科技指数创历史新高;反观2023-2024年,尽管IPO发行节奏显著放缓,但受美联储加息及宏观预期转弱影响,市场表现依然疲软。

第三,港股市场流动性高度分层。资金交易呈现显著头部效应,主流流动性和定价权集中于科技、金融等大市值核心资产,由全球宏观配置资金主导。新上市企业多为中小市值标的,成交额占比较低,IPO不会对龙头股产生实质性流动性挤出效应。

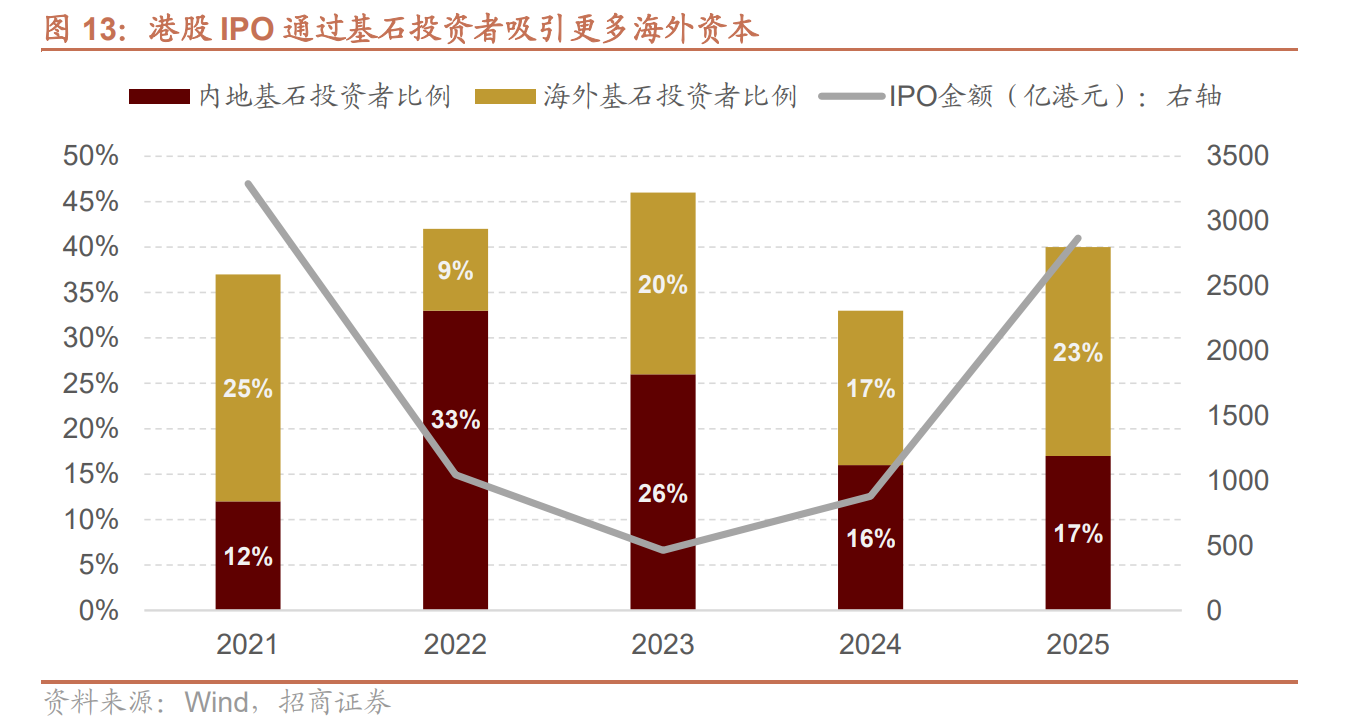

第四,港股IPO吸引外资参与比例提升。据万得数据统计,2025年港股IPO中海外基石投资者比例升至23%,成为外资参与中国市场的重要渠道。IPO严控质量将优化市场生态,长期有利于港股健康发展。

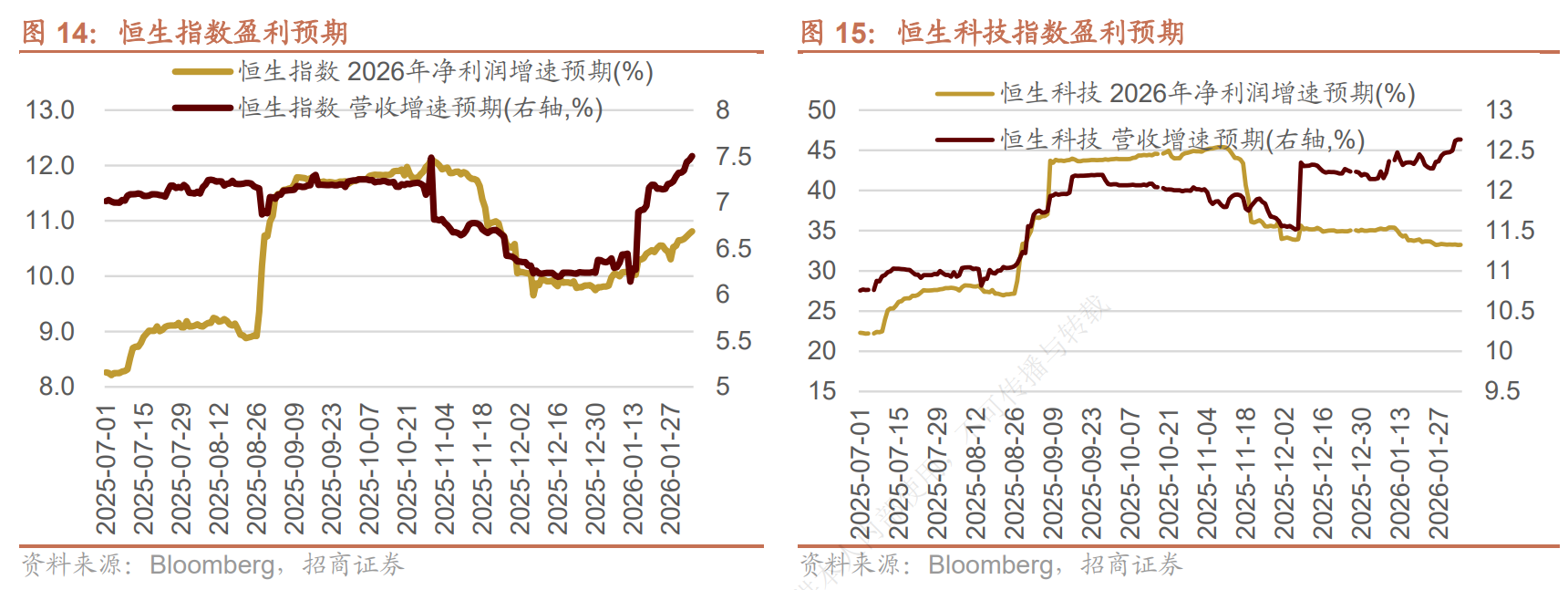

基本面:盈利预期企稳,产业趋势向好

盈利预期有所企稳

港股市场表现与EPS一致预期修正高度相关,这源于外资掌握核心定价权,对基本面变化更为敏感。近期恒生指数与恒生科技指数表现分化,实质反映了两个指数盈利预期走势的差异。

恒生指数盈利预期近期温和上调,支撑了指数韧性;恒生科技指数EPS预期自9月以来持续下调,但目前已趋企稳,表明当前股价已充分反映市场对盈利的阶段性下修。随着产业趋势明晰和流动性改善,科技板块盈利预期有望修复。

产业趋势:大模型百花齐放

当前港股科技产业端催化不断,主要企业AI布局加速推进:

腾讯元宝春节红包战略:2月1日,腾讯元宝启动10亿元春节现金红包活动,用户通过更新App至2.55.0版本参与抽奖,单个红包最高1万元。

马化腾明确表示,此举旨在复制11年前微信红包成功路径,将春节红包作为AI应用的"诺曼底登陆"战役。元宝红包创新性地将现金激励与AI功能深度绑定,用户需完成"与元宝聊春节话题"、"生成春节主题海报"等任务解锁更多红包。"元宝派"功能进一步强化社交属性,支持用户建立群组并邀请微信、QQ好友共同使用AI工具。活动上线14小时内,元宝冲上苹果应用商店免费榜首位,日下载量逼近百万量级。

阿里千问30亿春节请客计划:2月6日,阿里千问启动30亿元春节请客计划,覆盖用户春节期间吃、喝、玩、乐全场景需求,动员阿里生态核心业务单元,形成"AI+全生活场景"的集团军作战模式。该计划依托千问最新Qwen3-Max-Thinking万亿参数模型,具备原生Agent能力,将AI从问答工具升级为办事代理。用户只需通过自然语言表达消费意图,即可实现从决策到履约的全流程闭环操作。此计划战略目标是通过高频消费场景培养用户"有事找AI"的心智,抢占AI时代"用户意图第一触点"。

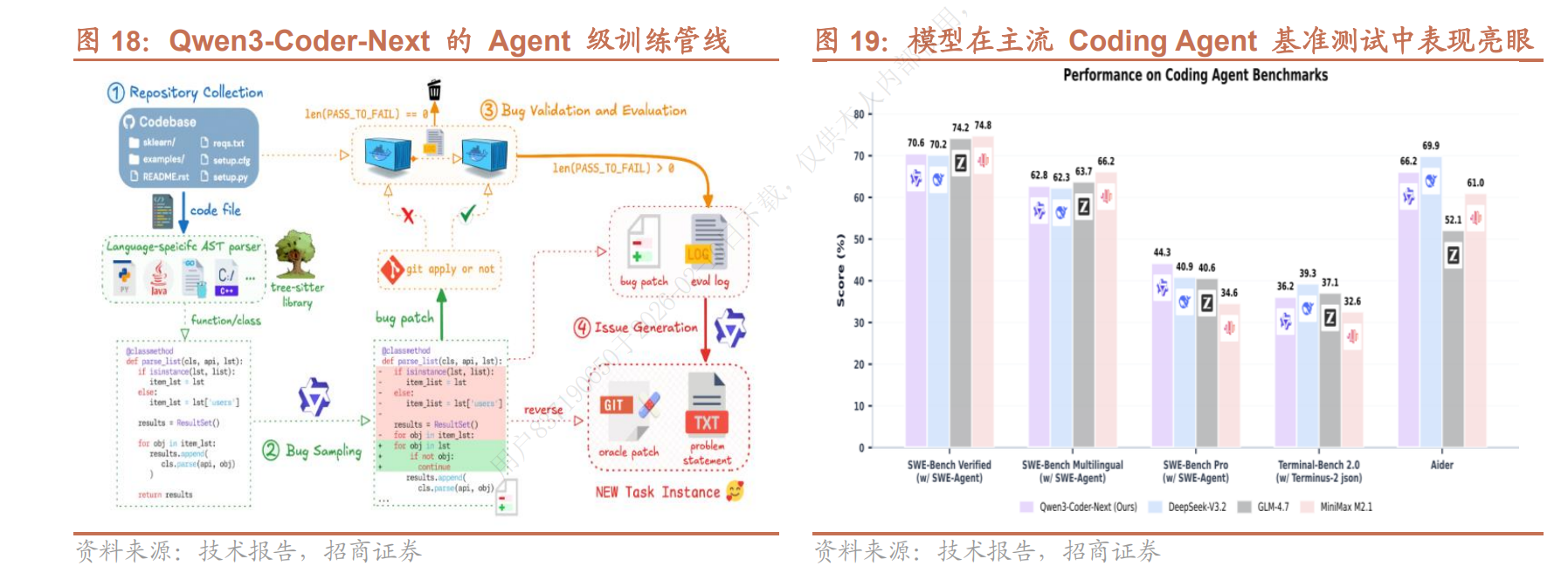

阿里Qwen3-Coder-Next上线:阿里最新发布的Qwen3-Coder-Next是专为编程智能体打造的高效混合专家(MoE)模型,总参数量800亿,每次推理仅激活30亿参数。该模型整合Gated DeltaNet线性注意力与Gated Attention门控注意力混合机制,支持26万tokens原生上下文长度。

在权威编程智能体基准测试中,Qwen在SWE-Bench Verified上达到70%以上问题解决率,性能可比肩或超越激活参数量大10-20倍的稠密模型。其低部署门槛和良好实用性,使其可灵活集成至多种开发场景。

此外,快手可灵年化ARR超预期,DeepSeek或在春节期间发布最新V4大模型,产业端进展顺利,大模型生态百花齐放,为港股科技板块提供坚实基本面支撑。