①瑞穗证券科技行业分析师Jordan Klein表示,那些从贵金属和加密货币市场撤资的投资者,可能很快会将资金投向存储芯片以及硬盘驱动器相关股票;

②他预计,存储板块的基本面在今年剩余时间里都将保持稳健。

财联社2月3日讯(编辑 刘蕊)美东时间周一,在美股市场尚未完全走出贵金属抛售风暴带来的恐慌情绪之际,“存储四巨头”却集体迎来强劲涨势——闪迪、美光、希捷科技和西部数据集体大幅收涨。

在这其中,NAND巨头闪迪更是以15.44%的惊人涨幅成为整个市场“最靓的仔”。

事实上,自上周五闪迪公布了强劲的业绩和展望报告后,就立即受到了华尔街的热捧。

美东时间周一,华尔街分析师们纷纷出手,大幅上调对闪迪的未来盈利和股价预期,其中伯恩斯坦甚至喊出了1000美元的目标价,相较于当前665美元的股价,意味着还有超过50%的上涨空间。

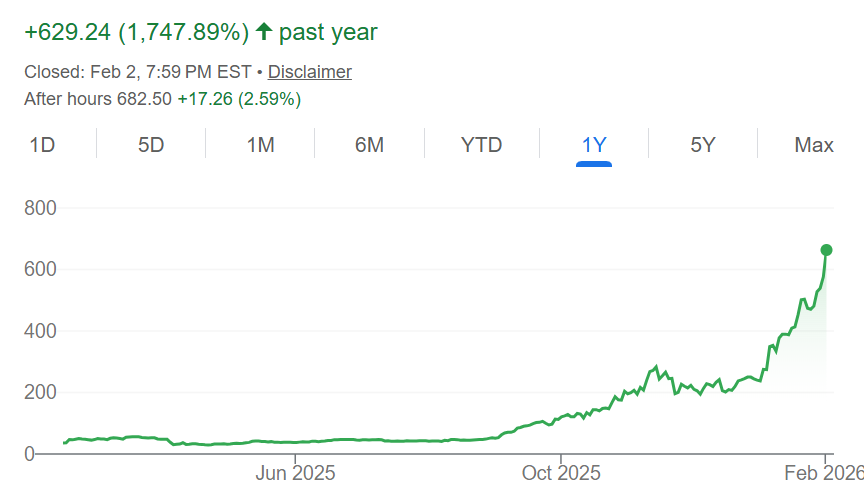

闪迪股价在过去一年已经飙升十余倍

事实上,在过去12个月里,闪迪股价已经累计飙升了1747.89%。在这一背景下,究竟是什么让华尔街继续对闪迪如此看好?

华尔街集体上调目标价

首先支撑华尔街信心的,就是闪迪拿出的坚实财报数据。

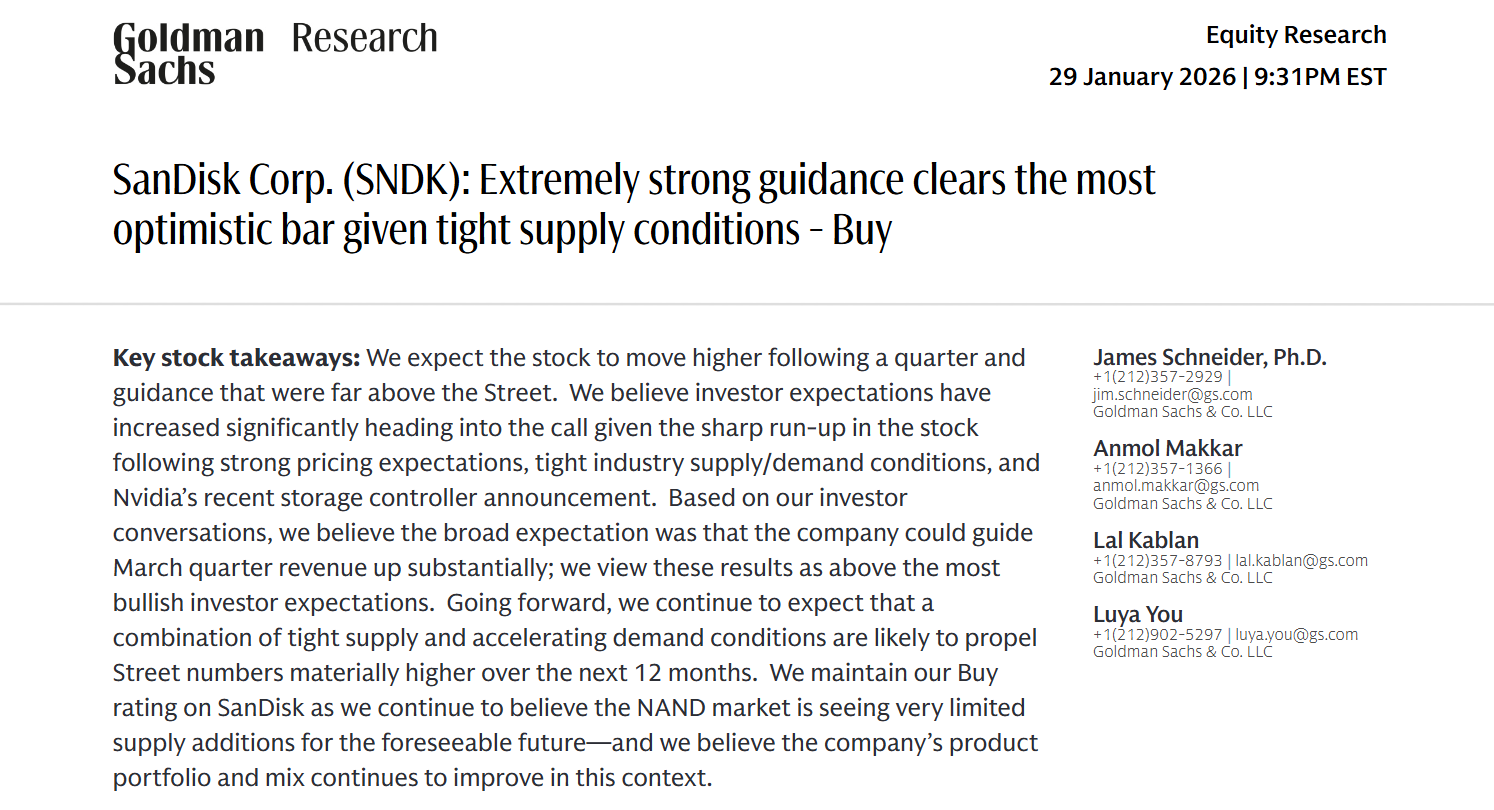

北京时间上周五,闪迪公布了一份亮瞎眼的财报:公司第二财季(截至1月2日)营收为 30.3 亿美元,环比增长 31%,高于市场预期的 26.4 亿美元。调整后每股收益为6.20美元,几乎是市场普遍预期3.33美元的两倍。

按美国通用会计准则(GAAP)计算,公司净利润飙升至8.03亿美元,较去年同期的1.04亿美元增长672%;毛利率提升至51.1%,反映出更高的定价和有利的产品组合;自由现金流同比增长超过1000%。

而公司对于第三财季的业绩预期更加亮眼:预计该季度营收44亿至48亿美元,非GAAP每股收益12至14美元,均远超市场预期,预示着闪迪的增长势头将持续加速。预计非GAAP毛利率将进一步上升65%至67%,凸显了公司的定价能力和成本效益。

在随后的财报会上,闪迪首席执行官大卫·格克勒指出,人工智能的需求发生了巨大变化,预计到2026年,数据中心EB级存储需求将增长60%以上。供应紧张的局面预计将持续到2026年以后,这将支撑其定价权。

在这样强劲的财报和指引推动下,华尔街分析师们蜂拥上调对闪迪的价格预期:

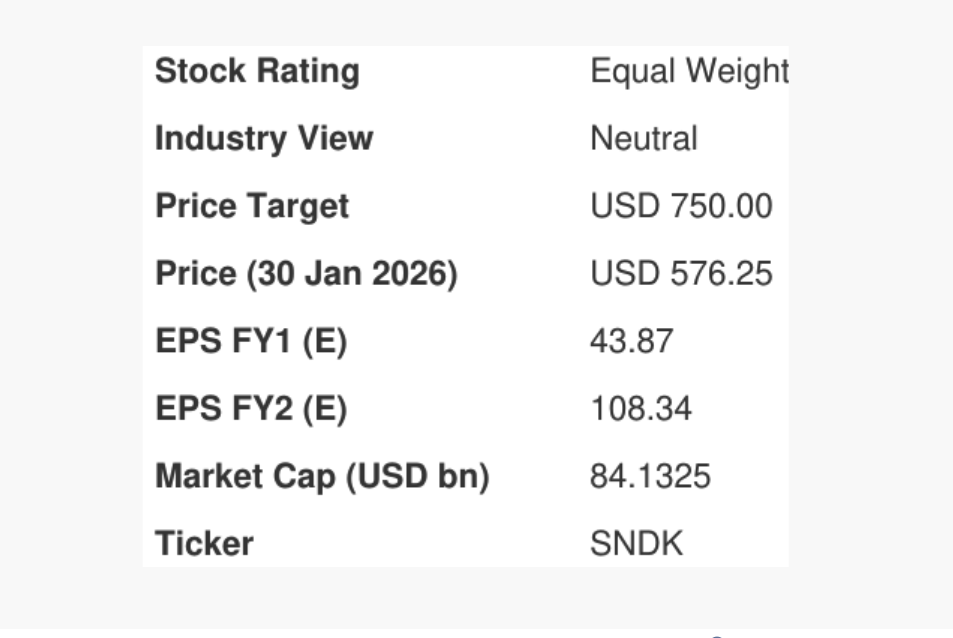

高盛将闪迪12个月目标价从320美元上调至700美元;

韦德布什证券将闪迪的目标股价从600美元上调至740美元;

巴克莱银行将闪迪目标股价从385美元上调至750美元;

花旗集团将闪迪目标股价上调至750美元;

摩根士丹利将闪迪的目标股价设定为690美元;

美国银行将闪迪目标股价从390美元上调至850美元

伯恩斯坦分析师马克·纽曼更是直接将将闪迪的目标股价从580美元上调至1000美元,接近翻倍。

NAND芯片将迎结构性上涨?

而分析师们对于闪迪的乐观预期,根源是对于NAND闪存芯片的前景看好。

比如,伯恩斯坦的纽曼就表示,NAND闪存价格将出现前所未有的反弹,并迎来超高利润周期,2027年毛利率有望达到75%。

纽曼在报告中写到:“边缘人工智能和去中心化推理带来的结构性需求,将使闪迪在长期内超越周期性竞争对手。”

作为佐证,闪迪CEO此前在财报会上直言:“根据我们初步的评估,以2027年的需求为例,(新AI系统架构)新增NAND需求大约在75-100艾字节之间,而到下一年,这一数字可能会翻倍。因此,这确实是一个相当可观的需求增量。”

闪迪经营成本下滑提高毛利率

此外,纽曼强调,利润率扩张的驱动力不仅来自NAND价格上涨,还包括显著的成本下降和产品组合优化。

根据公司财报,今年第二财季,闪迪工厂启动成本降至2400万美元,低于上季度的7200万美元,预计这些成本未来将完全消除。

纽曼预测,闪迪2027财年(截至27年6月)每股盈利有望达到90.96美元,1000美元的目标价意味着市盈率仅为11倍。这意味着该公司股价较近期约659美元的水平有约52%的上涨空间。

高盛在报告中写到,他们对闪迪股价看好基于以下三点:

一、NAND闪存供应持续短缺:鉴于供应端持续保持审慎态度,闪迪管理层认为,2026财年第三财季NAND闪存行业的供应短缺状况将进一步加剧。随着企业级市场预期不断提升(2026年位元增长率目前已达60%以上的高位水平),预计该公司全年毛利率将持续扩大。

二、毛利率提升:闪迪公布的本季度毛利率指引远超市场此前预期,这主要得益于产品提价。展望未来,高盛认为在定价动能与更优产品结构的双重推动下,毛利率将持续进一步扩大。

三、企业级固态硬盘(eSSD)市场领先:尽管闪迪未更新其企业级固态硬盘产品组合的市场份额数据,但该公司的TLC企业级硬盘已获得第二家超大规模数据中心客户的认证,相关产品将在未来几个季度逐步提升产能。展望未来,高盛认为闪迪将在该领域占据显著的市场份额。

相比于伯恩斯坦和高盛,贝克莱给出的盈利预期更加夸张:该行直接将闪迪2027财年每股盈利预期从之前的28.51美元大幅提升至108美元,这是华尔街主流投行给出的最高预期——以此推算,当前闪迪股价(665美元)反映出的市盈率仅有6倍,远远低于科技股平均估值水平。