①微软上周三公布了一份本身尚属稳健的财报,但更多投资者的目光却聚焦于其Azure云计算业务增长的停滞,以及今年预计将投入逾1000亿美元的资本支出上;

②这最终导致微软创下2020年3月以来最惨淡的单周表现,其中上周四一天内就暴跌10%,上周五抛售潮持续。

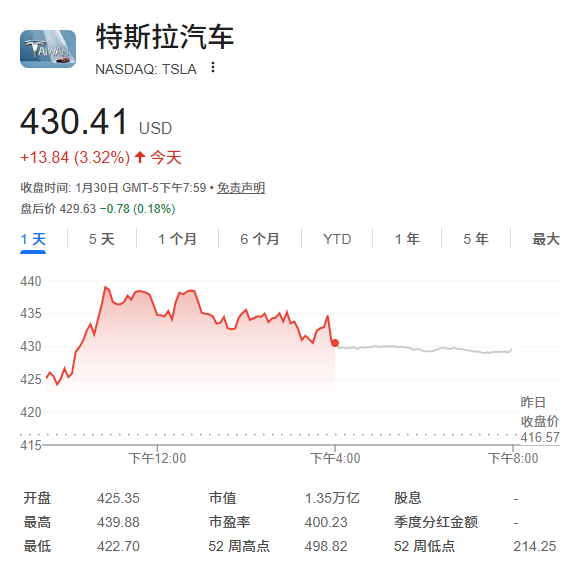

财联社2月2日讯(编辑 黄君芝)毫无疑问的是,特斯拉正在撕掉“豪华电动汽车制造商”的标签,并渐渐取得成效。在最新发布的报告中,瑞穗证券分析师Vijay Rakesh将该股目标价从530美元上调至540美元,并维持“跑赢大盘”评级。

该行认为,尽管短期内电动汽车需求面临挑战,但特斯拉在物理人工智能领域仍处于领先地位。

近年来,特斯拉CEO马斯克多次在公开场合表示,特斯拉的定位并非“电动汽车制造商”,而是“以物理AI为核心的科技公司”,电动汽车业务只是其AI技术落地的场景之一,而非唯一的增长引擎。

更值得一提的是,马斯克在Q4财报电话会议上正式官宣了一则震动全球汽车行业的消息:特斯拉将在2026年第二季度结束前正式停产曾定义其品牌地位的Model S和Model X。弗里蒙特工厂的空置产能将立即用于Optimus人形机器人的大规模量产。

瑞穗证券上调目标价的举措也是在特斯拉公布第四季度财报之后做出的。该行指出,随着电动汽车需求在2026年放缓,特斯拉正在逐步转向人工智能、软件和机器人出租车领域。

“预计2026年电动汽车需求将放缓(我们估计电动汽车销量同比增长约 5%),因为特斯拉正专注于逐步转型至人工智能、软件和机器人出租车领域。”分析师写道。

Rakesh还提到,特斯拉重申了其在2026年上半年推出其自动驾驶汽车的时间表,以及特斯拉完全自动驾驶(FSD)的“成绩单”。

特斯拉在最新财报中首次披露,其FSD有效订阅用户数已达110万,同比增长38%。按美国市场99美元/月的订阅费计算,这意味着特斯拉每月仅FSD就能产生约1.09亿美元的稳定现金流。而且FSD的活跃订阅用户数量已在2025年实现连续环比增长,并且同比翻倍。

与传统软件服务相比,FSD订阅的利润率惊人。行业分析显示,自动驾驶软件的毛利率高达80% 以上,因为软件的边际成本几乎为零。随着用户规模扩大,特斯拉的FSD业务正展现出极强的规模效应。

而用户增长背后是FSD技术的飞速进步。2025年12月底,特斯拉发布了FSD V14版本,该版本用端到端神经网络取代了30万行C++代码,实现了更拟人化的驾驶体验。FSD V14还在安全性能上取得显著突破。数据显示,其MPI(平均无干预里程)从V13的400-450英里提升到1000+英里,意味着驾驶员干预频率降低了一半以上。

展望未来,特斯拉预计2026财年的资本支出将达到200亿美元,高于2025财年的约90亿美元。这是因为该公司计划在2026年上半年将GPU产能翻一番,扩建工厂,并力争在2027年实现AI5的生产。

总体而言,Rakesh认为特斯拉在物理人工智能领域绝对处于领先地位。

“我们维持‘跑赢大盘’评级,将预期和目标价调整至540美元(此前为530美元),因为我们认为特斯拉在物理人工智能领域占据领先地位,其机器人出租车/FSD业务发展势头良好,长期来看,人形机器人也将取得进展,但短期需求不利因素将抵消这些优势。”报告称。