①作为SK海力士代理商的香农芯创表示,公司企业级存储产品2025年全年预计收入增长超过40%。

②兆易创新表示,2026年上半年采购代工成本预计同比高增,主要源于DRAM市场价格上行,相应导致晶圆代工价格增长所致。

③申港证券指出,存储涨价需求提升或传导至上游封测领域。

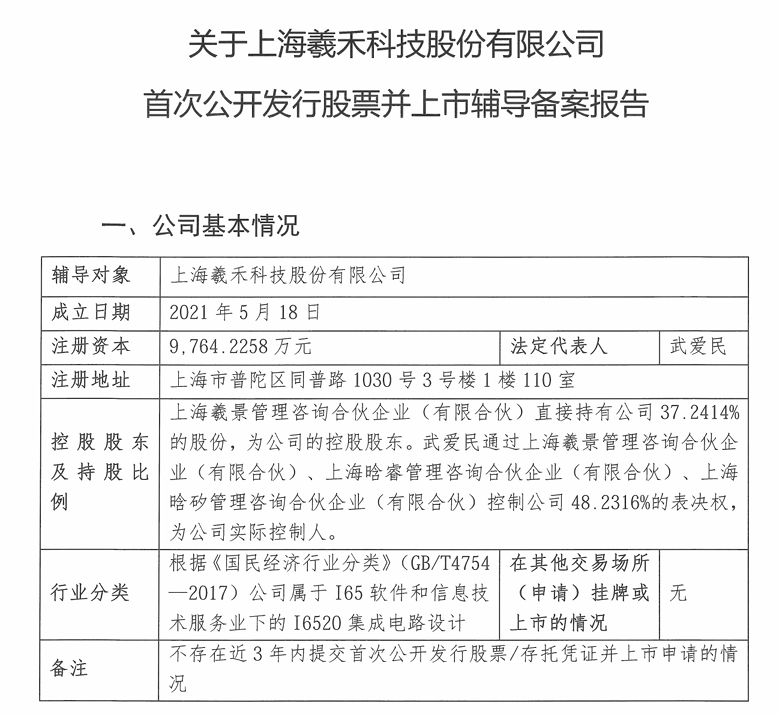

《科创板日报》1月23日讯(记者 陈俊清) 1月22日,证监会官网IPO辅导公示系统显示,硅光芯片供应商上海羲禾科技股份有限公司(简称“羲禾科技”)向上海证监局提交IPO辅导备案,辅导券商为国泰海通。

公开信息显示,羲禾科技成立于2021年5月,主要从事硅光集成芯片和光组件的设计、制造和封测,并为客户提供硅光芯片和集成组件的定制化解决方案,产品可应用于数据中心、电信传输和消费级光互连,在自动驾驶、智能医疗健康领域也有广阔的市场。

创始团队为中科院硅基光电集成科研骨干 聚焦高速硅光芯片研发

羲禾科技官网显示,该公司创始团队包括在硅基集成芯片和模组领域有20年量产经验积累的高层次技术人员和中科院硅基光电集成科研骨干,2025年获评国家级专精特新“小巨人”企业。

据了解,羲禾科技董事长兼总经理武爱民为复旦大学背景,同时担任中国科学院上海微系统与信息技术研究所硅光课题组研究员,其主导研发的硅基片上光源、大规模硅光集成等技术成果曾获上海市自然科学一等奖,个人获评"上海市优秀学术带头人”,拥有多项硅光集成领域国家发明专利。

截至2025年,公司累计获得21项专利技术,覆盖光电传感、精密光学组件、硅光集成芯片等关键环节,其中“接收器件及激光雷达系统”等专利已进入实质审查阶段。

从产品和商业化进程方面来看,羲禾科技为人工智能和超大规模数据中心网络市场提供多样化产品,如400G PIC、800G PIC、1.6T PIC以及针对NPO/CPO定制的1.6T/3.2T PIC,已实现数百万颗的批量交付,并在持续推进3.2T、CPO及相干集成芯片(400G/800G ZR)等技术研发。

据介绍,PIC是在单一衬底材料上,集成了有源光器件和无源光器件的微型芯片,可在单芯片上完成光信号的产生、调制、传输、滤波、探测全链路功能。

国盛证券近期在研报中表示,集成光路PIC不是产业链的简单升级,而是光通信的系统性重构。随着AI拉动算力需求激增,传统分立器件方案在产能/成本/功耗与集成度上逐渐面临瓶颈。PIC通过将多路光器件集成于单一芯片,实现光信号处理的高度集成化与模块化,为CPO、LPO、3D光封装等新一代技术路径奠定基础。其高密度、低功耗、可扩展的特性,推动光互联从数据中心的scaleout场景,进一步向scale up场景渗透。

《科创板日报》记者注意到,已有多家上市公司参与到PIC设计与PIC配套芯片及器件领域,包括中际旭创、新易盛、天孚通信、源杰科技等。其中,中际旭创作为光模块龙头,坚持硅基PIC全自研路线,该公司曾在投资者互动平台表示,其自研的硅光芯片已批量应用和大规模出货。

咨询公司LightCounting在近期报告中表示,2026年将是硅光子技术(SiPho)的关键元年。SiPho正推动光收发机销量的爆炸式增长以及CPO的快速发展。预计到2026年,超过50%的光收发机销售将由基于SiPho的模块驱动——相比2018年的仅10%。除了CPO领域外,SiPho的前景正扩展到光学传感领域。像激光雷达这样的新兴技术不仅将由人工智能驱动,还将成为下一代智能应用的主力。

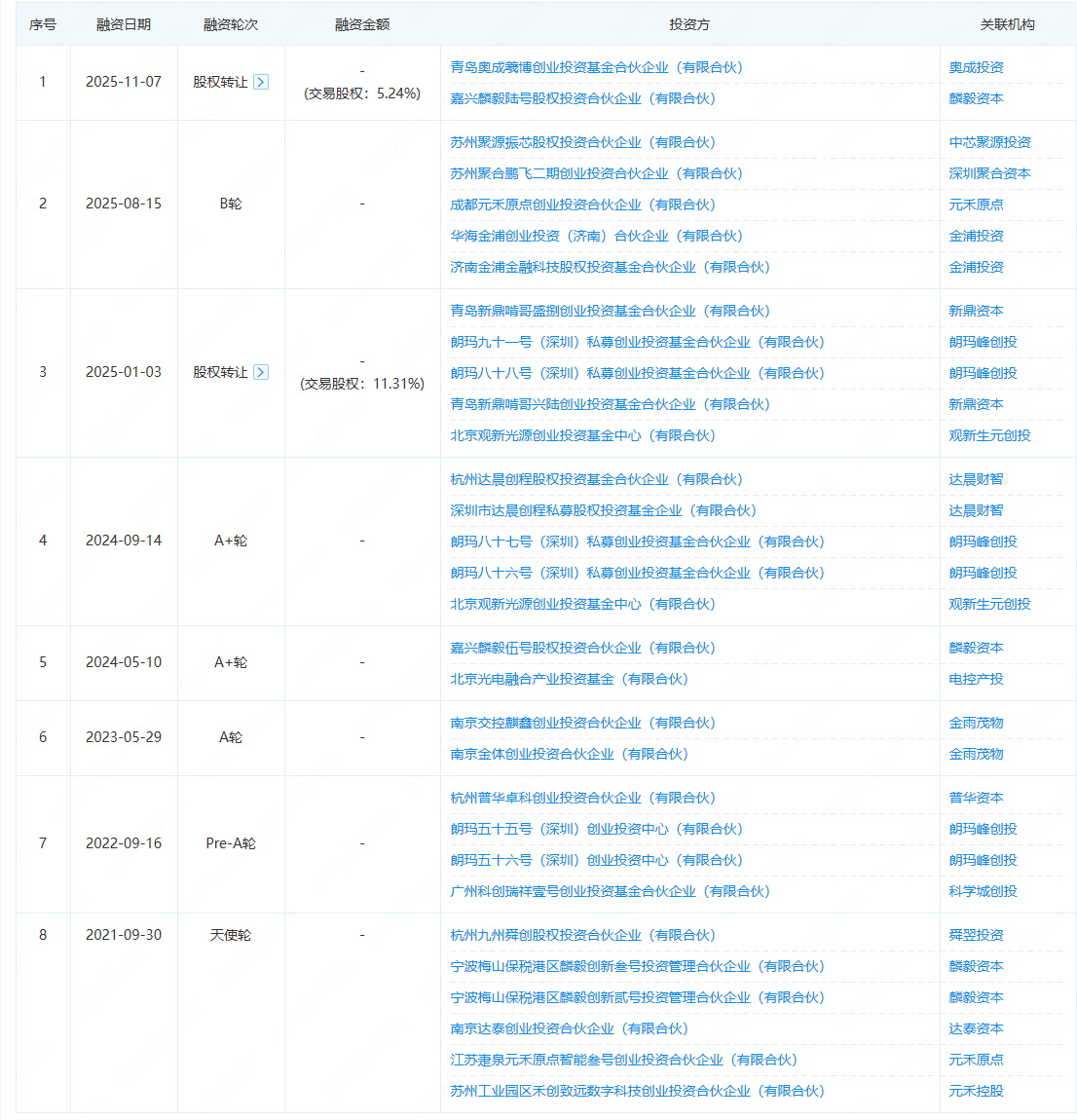

历经八轮融资 投资方包含多家地方国资

股权结构方面,辅导备案显示,上海羲景管理咨询合伙企业(有限合伙)直接持有公司37.2414%的股份,为公司的控股股东。武爱民通过上海羲景管理咨询合伙企业(有限合伙)、上海晗睿管理咨询合伙企业(有限合伙)、上海晗矽管理咨询合伙企业(有限合伙)控制公司48.2316%的表决权,为公司实际控制人。

除此之外,工商信息显示,羲禾科技股东列表还包括苏州聚源振芯股权投资合伙企业(有限合伙)、朗玛九十一号(深圳)私募创业投资基金合伙企业(有限合伙)、北京光电融合产业投资基金(有限合伙)等,持股比例分别为2.92%、2.90%、1.50%。

融资历程方面,截至目前,羲禾科技共经历八轮融资,其2021年获元禾原点、麟毅资本、舜翌投资天使轮融资;2022年至2023年,朗玛峰创投、普华资本、金雨茂物关联基金先后入局;2024年,羲禾科技两轮A +轮融资引入达晨财智、北京光电融合产业投资基金(有限合伙);2025年8月,B轮引入中芯聚源旗下基金,11月通过股权转让引入奥成投资。