①美国联邦通信委员会(FCC)批准SpaceX再部署7500颗第二代星链卫星,将允许其全球在轨二代卫星总数增至15000颗;

②新获批的卫星将为美国以外地区提供“卫星直连手机”通信服务,并在美国境内提供补充覆盖,实现最高可达1 Gbps的互联网传输速度。

财联社1月10日讯(编辑 黄君芝)亚马逊AWS等超大规模数据中心运营商已承诺向人工智能(AI)领域追加投资数十亿美元。而与此同时,围绕AI泡沫的激辩仍在继续,尽管大多数分析师乐观地认为,大型科技公司和能源公司在未来一段时间内将继续受益于高额的资本支出。

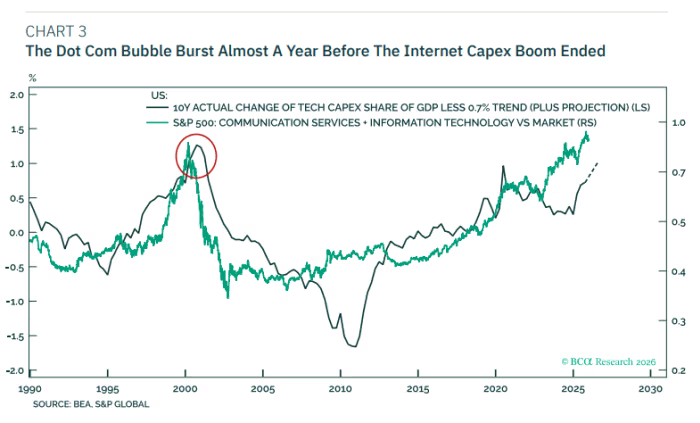

但BCA Research旗下Counterpoint的首席策略师Dhaval Joshi对此表示怀疑。他在最新报告中指出,以史为鉴,人工智能领域的投资热潮很可能在今年结束。但对股市多头来说,也有好消息,即他认为这次的情况不会像2000年互联网泡沫破裂那样“剧烈”。

支出为何会放缓?

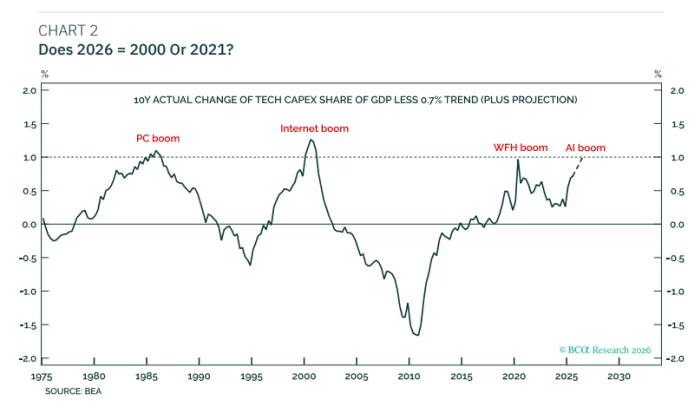

具体而言,他解释称,目前美国科技资本支出已达到创纪录的7.2%(占GDP的比重)。这一比例高于疫情后居家办公趋势期间的7.1%,也显著高于互联网泡沫时期的6.4%。

他还补充说,如果所谓的超大规模数据中心运营商承诺在2026-27年投入约1万亿美元用于人工智能相关资本支出,那么目前的比重很可能会进一步上升。

当然,Joshi表示,与以往科技资本支出繁荣时期的任何比较,也必须考虑到科技相关资本支出的结构性上升趋势。

“过去一个世纪,美国资本支出总额基本稳定在GDP的15%左右。但随着经济从20世纪的‘重工业’向21世纪的‘轻工业’转型,科技资本支出所占的比例越来越高,”他补充道。

报告指出,1950年,科技资本支出仅占美国GDP的1%,不到总资本支出的十分之一。而自那时以来,科技资本支出占GDP的比重每十年增长约0.7%。

“因此,为了评估当前人工智能资本支出热潮的局限性,我们必须从相对角度而非绝对值来看待科技资本支出,即相对于其结构性增长而言。一个好方法是,考察科技资本支出占GDP的十年变化,减去每十年0.7%的结构性增长趋势,”他写道。

Joshi表示,我们可以从之前相对资本支出高峰中得出三个结论,这些高峰分别出现在20世纪80年代的个人电脑热潮、2000年的互联网泡沫以及2020-21年新冠疫情引发的居家办公趋势中。

而这三个结论分别是:首先,此前三次资本支出激增的结束,都是因为过去十年资本支出占GDP比重的变化超过了结构性增长率1到1.5个百分点。其次,当前的资本支出激增尚未达到这些水平,因此可能还有进一步增长的空间。最后,考虑到超大规模数据中心运营商的支出承诺,AI资本支出激增将在2026年底达到之前的“经验极限”。

美股或幸免于难

Joshi指出,正是这种预期将影响投资者的思维。他写道:“股市是一种折现机制,它不会坐等科技资本支出热潮结束,而是会提前做出反应。”

但是,与2000年互联网泡沫破裂时不同的是,这一次市场将面临一个更有利的利率环境。Joshi指出,科技股在1984年、2000年和2022年的崩盘都发生在美联储加息周期期间。而这一次,美联储预计将继续降息。

“如果正如我预期的那样,美国通胀率继续徘徊在3%左右,那么至关重要的实际利率将继续下降。正是最初的低实际利率帮助科技股推迟了2021年的崩盘。”他写道。

有鉴于此,Joshi认为,2026 年与2021年的相似之处远多于与2000年的相似之处,并预计最有可能出现的情况是:

如果没有外生冲击,美国不太可能出现经济衰退;

牛市势头将会减弱,但股票的表现仍将优于现金;

科技股将失去市场领导地位,因此标普500指数将跑赢纳指。