十大券商最新策略观点精要+看好板块汇总梳理。

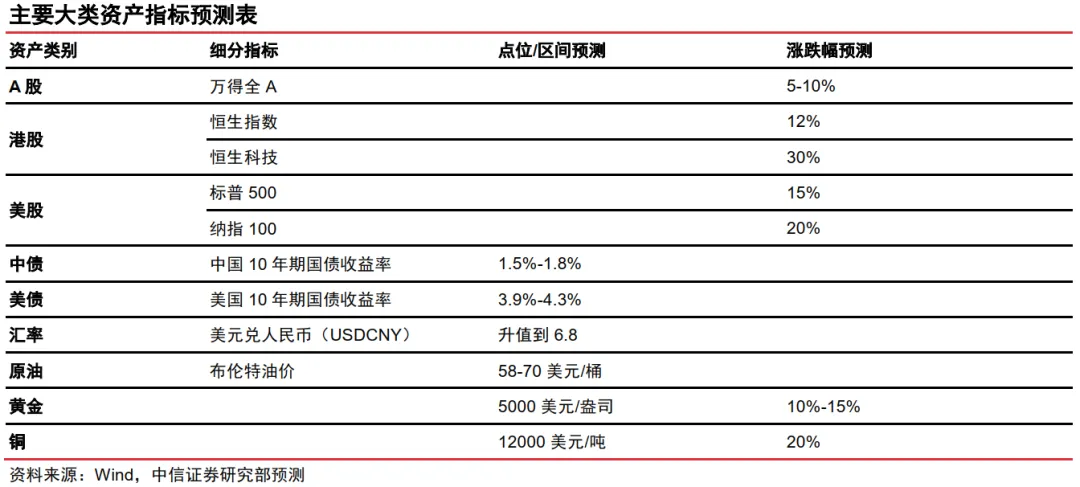

中信证券研报指出,2026年大类资产环境或呈现流动性边际宽松与经济温和修复的特征,推荐商品>股票>债券。

权益方面,预计2026年万得全A全年涨幅5%-10%;港股预计迎来业绩触底反弹+第二轮估值修复的戴维斯双击行情;美股在中期选举年“财政+货币”双宽松背景下,料将延续基本面增长动能。

债券方面,预计10年期中债收益率全年运行区间为1.5%-1.8%,节奏先下后上;10年期美债收益率或维持3.9%-4.3%的区间波动。

商品方面,原油供需格局由过剩转向平衡,布伦特原油全年或在58-70美元/桶区间震荡;黄金在流动性宽松与地缘风险支撑下延续强势但涨幅趋缓,有望冲击5000美元/盎司;铜则在供给约束与电力需求驱动下具备强支撑,预计均价有望上涨至12000美元/吨。

汇率方面,人民币或进入温和升值周期,美元兑人民币汇率中枢有望逐步向6.8靠拢。

以下为其核心观点:

▍A股:预计万得全A涨幅5%-10%。

上市公司盈利方面,2026年全年上市公司的净利润有望持续改善,预计全年增速4.8%。伴随2026年CPI、PPI回暖,价格因素对上市公司利润的压制或将逐季缓解。随着内需政策逐步加码并落地生效,内需相关品种的ROE有望企稳回升,海外营收占比超20%的品种ROE大概率能延续上升趋势;估值方面,结构性机会的轮动可能是市场常态,而指数层面有望出现“低波慢牛”行情,以险资、“固收+”产品、私募为代表的绝对收益型资金或将是主要的增量资金来源;行业方面,建议关注三大线索:资源/传统制造产业提质升级、中企出海与全球化、AI进一步拓宽商业化应用。此外,内需敞口品种虽景气度不如外需品种,但一旦出现超预期修复,估值弹性不小;乐观情形下,超预期的政策刺激下庞大的内需市场发生系统性的基本面线索变化,带动全市场风险偏好的上升,估值或额外扩张10%左右。谨慎假设下,指数整体的估值抬升空间有限,市场风险偏好和成交热情整体走弱,但在险资等资金持续入市和“国家队”托底市场的背景下,出现大跌的概率并不大。

▍港股:预计迎来业绩触底反弹+第二轮估值修复的戴维斯双击行情。

DeepSeek催化下,港股在2025年迎来了第一轮的估值修复。但港股目前仍是全球主要市场中的估值洼地,恒生指数的动态PE仅为11.3倍,而ERP高达5.5%。业绩方面,我们测算恒生指数和恒生科技的2026E净利润预计同比分别增长6.7%和24.3%。考虑到中期选举年美国大概率执行“财政+货币”双宽松,且日本和德国也有望加大财政支出,而我国在“十五五”的开年亦或迎来政策加码,全球宏观环境将利好港股表现。叠加国内“反内卷”政策的落地和AI商业化的推进,宏观层面的改善也将兑现到港股上市公司的业绩。流动性层面,我们判断中美关系在2026年或有边际缓和,带动主动管理型外资回流。国内个人投资者和养老资金也有望通过ETF产品持续增配港股。结合政策催化、基本面的改善和资金的持续流入,我们判断2026年港股将迎来第二轮的估值修复,恒生指数和恒生科技的动态PE分别有望扩张5%和10%。2026年全年节奏预计为先稳后升:年初看两会政策,年中看中美关系进展与外资回流,年底看业绩兑现。建议关注云计算/AI应用、CXO、强工业属性贵金属、造纸及航空板块。

▍美股:中期选举年“财政+货币”双宽松,基本面增长动能延续。

宏观政策维度,2026年美联储预计持续降息,甚至重启QE以缓解长端利率的上行压力,而OBBBA将于2026年释放财政扩张效应,支撑美国居民的消费和就业。同时,我们预计“两房”私有化将带来约2400亿美元的非税财政收入,减轻赤字压力。

基本面来看,2026年标普500、纳指100和MAG 8的净利润增速预计分别提升至15.6%,20.0%和24.5%,为美股提供上行动能。此外,基于目前美国hyperscalers较为健康的资产负债水平和经营性现金流,我们判断AI泡沫在2026年破裂的可能性不大。但目前美股主要指数估值都处于历史较高的分位数,明年估值继续扩张的概率较小。

市场流动性来看,降息和减税预计将推动上市公司回购加码,且余额高达7.7万亿美元的货基料也将成为美股重要的增量资金来源。预计美股明年呈现逐步向上行情,但也需警惕明年上半年,鲍威尔在其执掌美联储最后的时间段中,可能为了所谓的“央行独立性”而无视实体经济和金融体系的潜在风险对美股阶段性的扰动。建议关注科技、钢铝铜等资源品以及能源基础设施(特别是核电)、军工、互联网诊断。

▍中债:预计2026年10年国债收益率区间预计为1.5%-1.8%,节奏上或呈现先下后上。

相较于2025年中国10年国债收益率1.6%-1.9%的运行区间,我们判断2026年收益率中枢或下移10bps,同时维持30bps左右的震荡空间。

一方面,中央经济工作会议延续适度宽松的货币政策定调,我们预计政策利率仍有10bps左右的调降空间。结合央行在2025年三季度货政报告中提出保持合理的利率比价关系,判断2026年10年期国债收益率中枢下移幅度与政策利率调整幅度大体一致。

另一方面,利率债仍将维持“低利率+高波动”格局,震荡幅度预计与2025年相当。2025年央行国债操作变化、股债跷跷板效应及监管不确定性显著放大了利率波动,展望2026年,尽管政策基调延续宽松,但降准降息的落地节奏仍存在分歧,扰动因素尚未完全消退,预计10年期国债收益率仍将保持约30bps的波动区间。

从运行节奏看,利率或呈现“两阶段”特征:年初至上半年,降准降息前置落地有望推动利率下行;年中以后,随着通胀回升对名义增速形成支撑,以及地方化债逐步收尾、信用扩张条件改善,利率存在阶段性上行压力。

▍美债:预计2026年10年期美债利率全年运行范围或为3.9%-4.3%。

2025年四季度美国GDP增速或明显放缓。明年美国经济在美联储降息背景下或逐步回暖,我们预计美国明年全年实际GDP增长1.9%。在美联储进一步降息以及“大而美”法案对于消费的刺激作用开始显现的背景下,明年美国消费或有所提振,温和增长。同时,美国私人投资在AI投资支撑以及降息推动下有所企稳、复苏。

对于美国面临的通胀压力而言,由于近期特朗普关税政策税率在实质性下调,关税对于通胀影响预计在明年逐步消退,近期通胀领先指标以及通胀指标显示未来美国通胀压力上行或较为可控,我们预计美国明年总体CPI同比或为2.7%。美联储主席鲍威尔任期于明年5月结束,下一任主席预计在哈塞特和沃什之间产生。考虑到美联储降息决策为12名票委投票产生,当前票委鹰鸽派内部分歧在加剧,下任美联储主席对美联储内部掌控力有待观察。我们预计明年全年美联储降息50bps。若哈塞特担任下一任美联储主席,其鸽派色彩或较沃什略浓。

由于预计美国经济在明年温和复苏及通胀压力可控,美联储明年还有50bps左右的降息空间,因此我们预计明年短端美债利率或跟随政策利率逐步下行,3个月美债利率与1年期美债利率明年全年运行范围或分别为3.0%-3.6%,3.1%-3.6%。同时,考虑到IEEPA关税裁决仍在审议中,美国财政赤字担忧预计将持续,10年期美债利率明年全年运行范围或为3.9%-4.3%。

▍汇率:人民币或进入温和升值周期,2026年汇率中枢有望逐步向6.8靠拢。

展望2026年,在中美利差收窄、企业加速结汇和央行引导的三个因素推动下,我们认为美元兑人民币有望温和升值到6.8。

第一,预计美联储降息幅度大于国内,中美利差将进一步收窄。一方面,基准情形下我们预计明年全年美联储降息50bps,另一方面,我们预计中国央行将降息10bps来应对国内有效需求不足的问题。

第二,我们测算2022年以来中国出口企业积攒了约1万亿美元,在人民币存在升值预期背景下,这部分资金或加速结汇,并形成“汇率升值-预期扭转-结汇增多-汇率升值”的正向循环。

第三,央行的汇率管理模式或从防贬值转向促升值。2023H2-2025H1,当汇率运行至7.2-7.3时,汇率贬值压力较大,央行会使用逆周期因子进行调控。但在2025H2,人民币汇率先后突破7.2和7.1,而中间价继续在往升值的方向引导,并开始呈现一定的顺周期特征。我们认为这一趋势或在明年延续,并将大概率呈现中间价先行、在岸价和离岸价追赶的模式。

▍原油:预计2026年下半年供需过剩将转为平衡,全年布伦特油价在58-70美元/桶震荡。

原油增量需求将来自美国、印度等,中国需求将保持稳定,全球贸易摩擦和秩序重构或继续为存量需求国的经济增长和石油消费带来压力;供给端来看,OPEC+的剩余产能已经不再充足,增产放缓,原油供给增长主要来自美国、南美洲等,但油价下跌已经触发北美页岩油的成本挑战。考虑到中国需求承压,上半年仍存供需过剩,我们认为布伦特原油或在58-65美元/桶的底部区间震荡,下半年随着美国降息释放需求增量,供需从宽松逐步转换为平衡,有望带动2026年布伦特原油价格相对积极,震荡上行至65-70美元/桶。

▍黄金:流动性宽松预期下金价有望延续涨势,2026年或冲击5000美元/盎司。

2026年金价有望继续受益于美联储降息带来的流动性宽松氛围,全球黄金ETF流入将作为黄金的重要买盘。潜在的地缘政治风险和贸易冲突引发的避险情绪将继续支撑金价,去美元化、央行购金等长期趋势构成金价上涨的坚实基础,我们预计2026年金价将再创新高,但考虑到2025年金价涨幅显著,且上述因素已部分在金价中兑现,我们预计2026年金价涨幅或收窄至10%-15%,全年价格或冲击5000美元/盎司。

▍铜:预计供需缺口在2026年预计拉阔,全年铜均价有望涨至12000美元/吨。

矿山端的供应扰动在2026年预计处于高位,冶炼端的潜在减产行为加剧了供应紧张局面,我们预计2026年全球精炼铜产量仅将增长1.1%。需求侧将继续受益于AI快速发展带来的电力行业投资以及美国的库存囤积行为,2026年有望同比增长2.1%,全年铜的供需缺口或拉阔至45万吨。此外流动性宽松环境也将继续支撑铜价偏强运行,我们预计2026年铜均价有望上涨20%至12000美元/吨。

▍风险因素:

美联储政策超预期扰动;全球地缘与贸易冲突升级;中国宏观政策力度不及预期。