①伴随铜缆高速连接产品市场需求向好,A股铜缆高速连接器产业链上下游企业普遍对明年出货前景持乐观预期;

②鼎通科技2025年11月21日官微披露,其224G液冷技术已通过英伟达认证,即将开启批量交付。

《科创板日报》12月24日讯(记者 史士云)在科创板上市近六年后,日前,苏州泽璟生物制药股份有限公司(以下简称“泽璟制药”,688266.SH)开启“A+H”资本市场布局,宣布正式递表港交所,拟在香港主板IPO上市,独家保荐人为中金公司。

2020 年,泽璟制药以A股首家“无产品、无收入、无利润”的“三无”企业身份登陆科创板。目前,公司主要聚焦于肿瘤、自身免疫性疾病及止血/血液病领域,研发管线已囊括十余款产品,包括已实现商业化上市的三款产品。

其中,核心产品甲苯磺酸多纳非尼片(商品名:泽普生)于2021年上市,已获批用于治疗晚期肝细胞癌和甲状腺癌,其不仅是首个国产氘代药物,也是继拜耳的索拉非尼与卫材的仑伐替尼后,国内获批上市的第三款用于一线治疗晚期肝细胞癌的口服小分子靶向药物。截至今年上半年,泽普生已覆盖医院超2200家、药房超1000家。

止血药物重组人凝血酶(商品名:泽普凝)是泽璟制药的第二款上市产品,这是国内唯一采用重组基因技术人凝血酶产品,于2024年1月上市,同年11月被纳入国家医保目录,现正处于纳入医保后的市场准入和逐渐放量的阶段。据泽璟制药港股招股书披露,截至今年9月底,已有超680家医院在使用泽普凝。

与此同时,泽普凝在大中华区的商业化权益已独家授权予远大生命科学(辽宁)的全资子公司蓬莱诺康,通过该合作,泽璟制药将获得最高不超过9.15亿销售里程碑款。目前,泽璟制药已累计收到远大辽宁支付的独家市场推广权许可费3.4亿元。

今年5月,泽璟制药第三款产品盐酸吉卡昔替尼片(商品名:泽普平)获批上市,并于今年被纳入最新版的国家医保目录,但作为一款新品,其市场销售仍需经历医学教育与市场推广的培育阶段。

迄今为止,泽璟制药的营收主要依赖产品的销售收入,但受创新药研发高投入的制约,公司仍未能实现收支平衡,持续处于亏损状态。

财务数据显示,自2020年登陆科创板至2024年的五年间,泽璟制药营收从0.28亿元攀升至5.33亿元,增幅近20倍,同期净利润亏损额分别为3.19 亿元、4.51亿元、4.57亿元、2.79亿元和1.38亿元,五年累计亏损已超16亿元。

今年前三季度,泽璟制药实现营收5.93亿元,同比上升54.5%,归母净利润为亏损9342万元,相较于去年同期,有小幅收窄。

现阶段,由于多款在研产品仍需持续投入研发资金,泽璟制药还未到能实现“自我造血”的阶段。其已明确表示,未来一段时间内,累计未弥补亏损的状况仍将存在,且经营层面或面临持续亏损的情形。

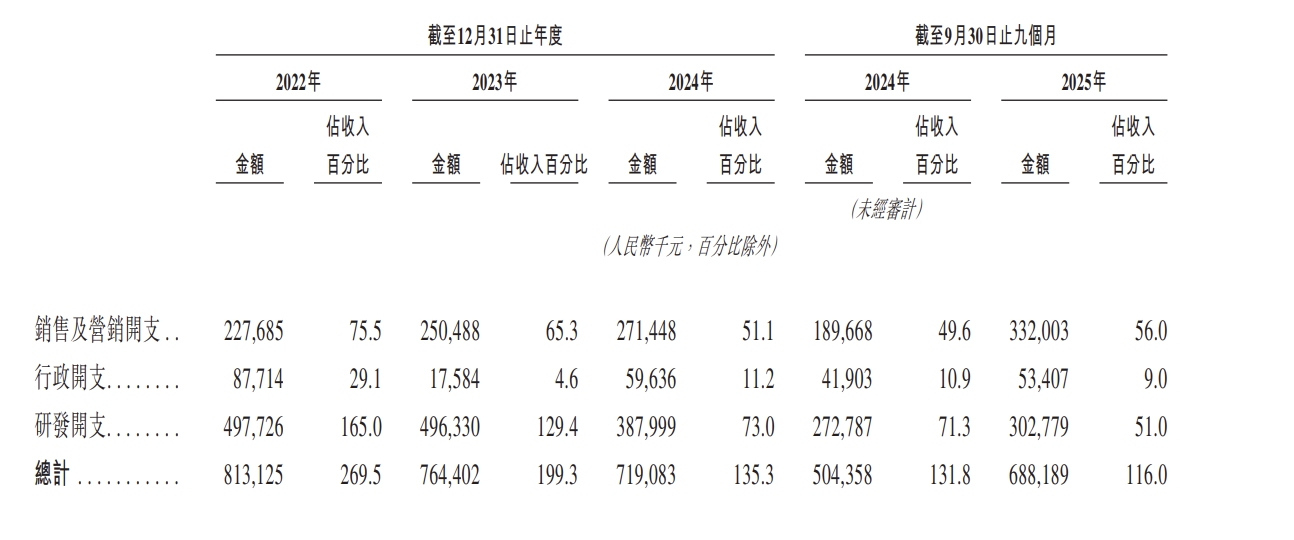

另值得关注的是,由于泽璟制药正持续推进已上市产品的销售团队扩建与市场拓展工作,这也直接导致其销售费用一路飙升,2020年至2025年前三季度,其销售费用分别为3507万元、1.40亿元、2.28亿元、2.50亿元、2.71亿元及3.32亿元,占营收的比例分别为126.79%、73.68%、75.50%、64.77%、50.84%、55.97%,总体费用已有超过其研发费用的迹象。

研发要“烧钱”,市场推广也要钱,这意味着泽璟制药的账面需要有充足的现金流以备能随时调用,2020年的IPO募资以及于2021年启动的定增(于2023年4月完成发行)曾合计为泽璟制药注入了超30亿元的资金,但仍难覆盖持续的资金需求。

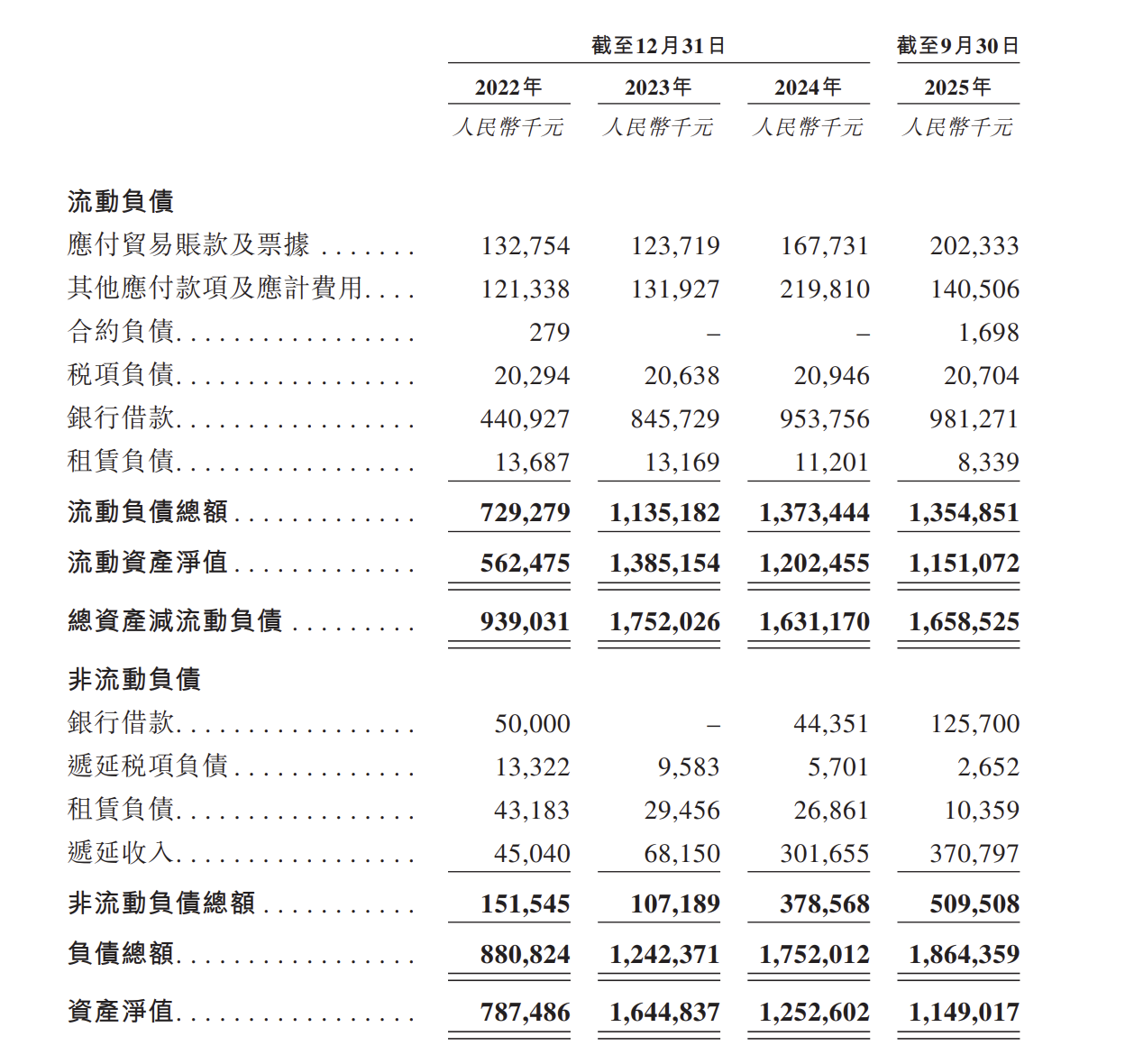

截至今年前三季度,泽璟制药负债合计18.64亿元,其中流动负债 13.55亿元、非流动负债5.10亿元,资产负债率上升至61.87%,显著高于行业34.36%的平均水平。

另从财务指标表现来看,泽璟制药的短期偿债能力呈现走弱态势。数据显示,该公司流动比率由2024年三季度末的1.95回落至2025年三季度末的1.85,同期速动比率亦从1.83下降至1.72。

进一步来看,截至2025年三季度末,泽璟制药现金及现金等价物余额为1.33亿元,较去年同期的20.74亿元大幅缩水,降幅高达93.59%。

“找钱”成为了泽璟制药眼下更为迫切的事情,其在港股招股书中明确指出,公司可能需要通过额外融资以保障日常运营及研发投入。若无法以可接受的条款获取充足资金,甚至完全无法获得融资支持,则公司候选药物的研发及商业化进程或将受到不利影响。

今年4月,泽璟制药再次启动定增融资,计划融资总额不超过3亿元且不超过最近一年末净资20%。再接着,是将目光投向港股市场,寻求更多融资支持。

此前,有投行人士对《科创板日报》记者表示,港股再融资流程高效便捷,选定投资方后一周内即可完成发行,为企业快速补充资金提供了有力支撑。同时,企业登陆港股本身就是一次权威的全球信用背书,能显著提升其在国际市场的信誉度与行业知名度。这一优势不仅有助于企业吸引海外高端人才加盟,也成为企业拓宽商业化渠道的桥梁。

另值得一提的是,泽璟制药的二级市场表现与其业绩呈现显著反差。其2020 年科创板上市发行价为33.76元 / 股,截至12月23日收盘,报100.86元/股,对应总市值超 266 亿元,年内股价涨幅已超65%。

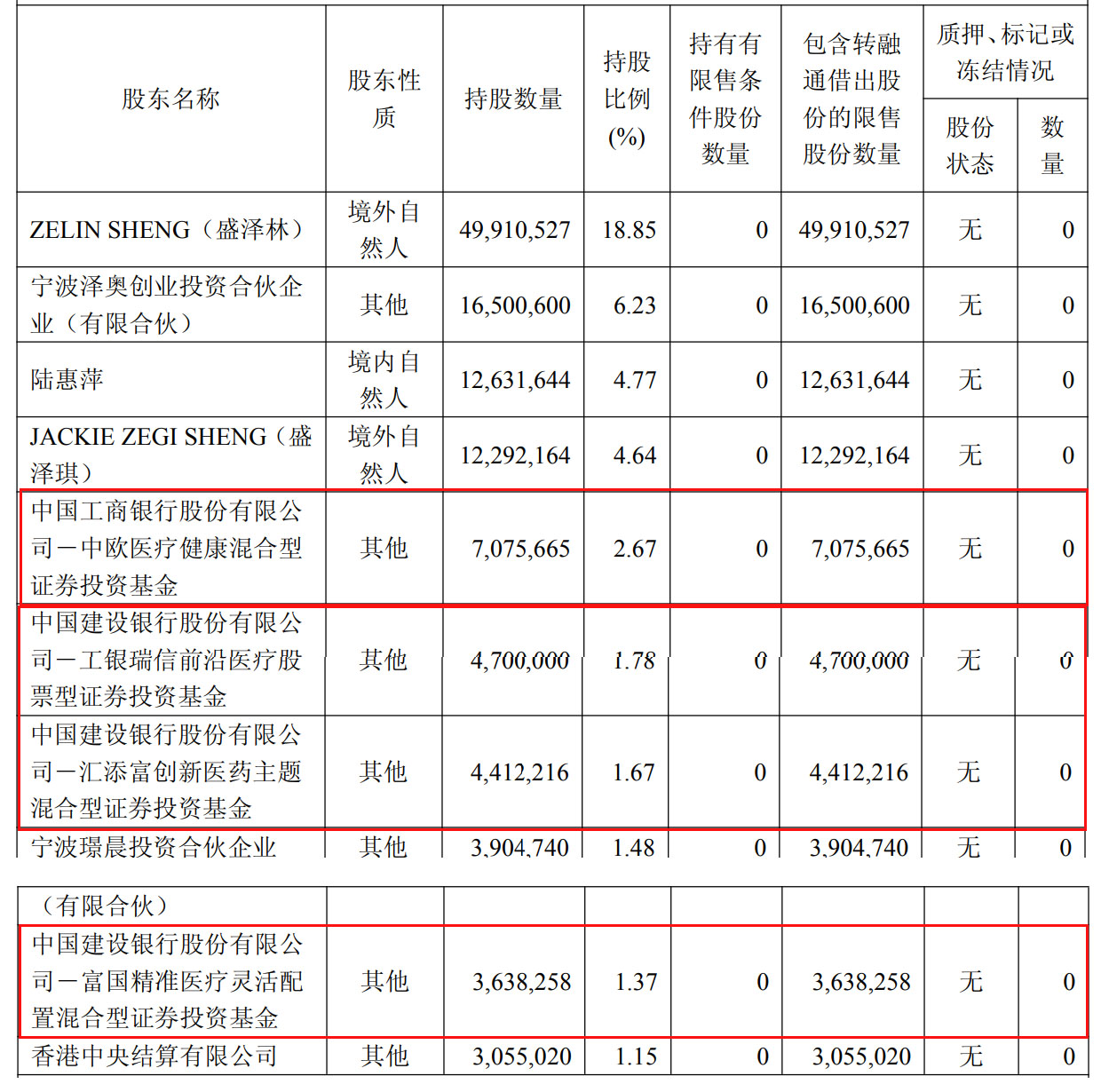

泽璟制药还是A股罕见的“机构定价型”股票,其股价走势与四位头部公募基金经理的持仓变动高度关联,具体为中欧基金葛兰、工银瑞信赵蓓、汇添富张韡及富国基金赵伟。

据泽璟制药第三季度报数据显示,截至2025年9月30日,上述四大基金持股比例分别为2.67%、1.78%、1.67%和1.37%,分别位列第五、第六、第七和第九大股东。