①为何9月以来港股重拾升势,尤其是科技板块表现突出?

②四季度港股行情有哪些主要驱动因素?

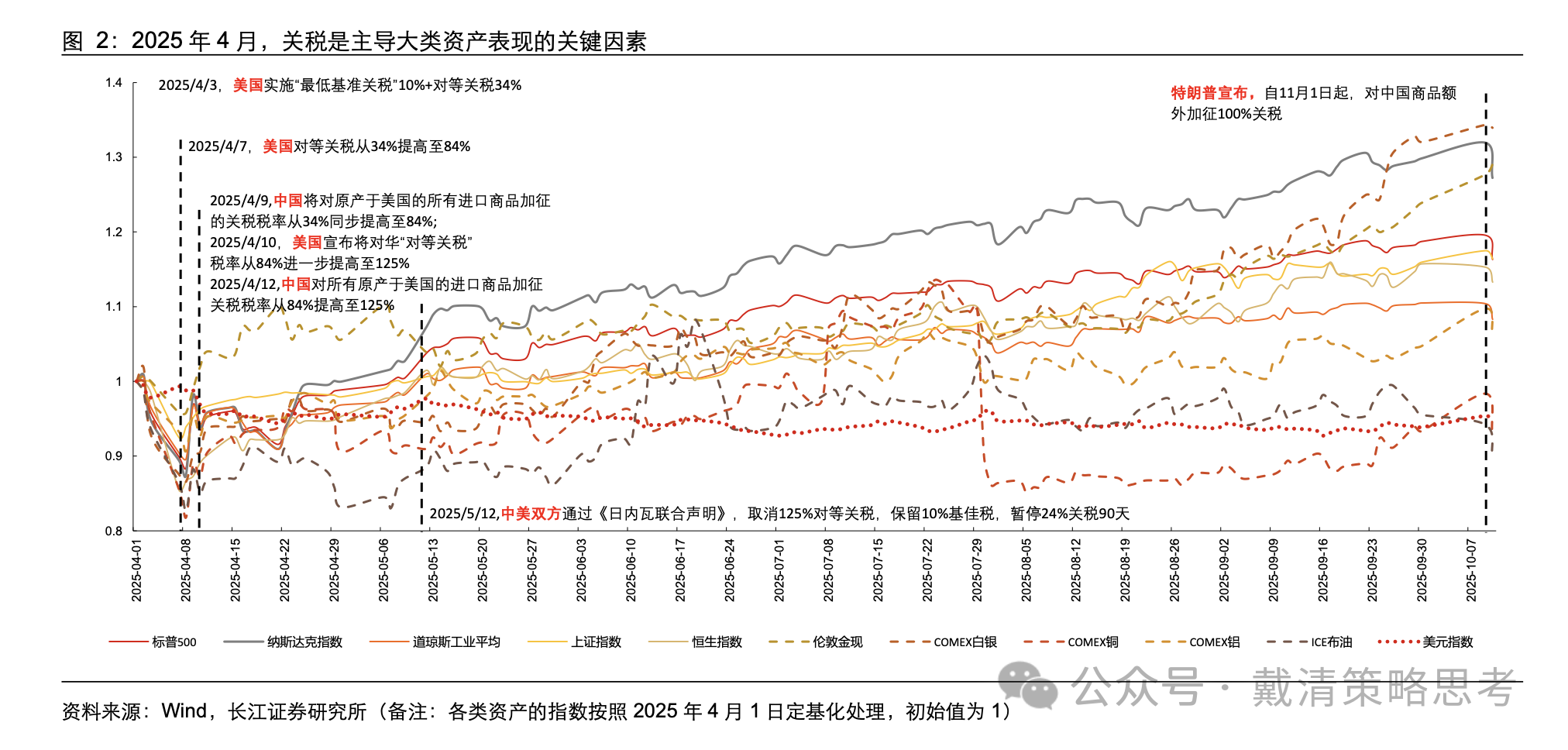

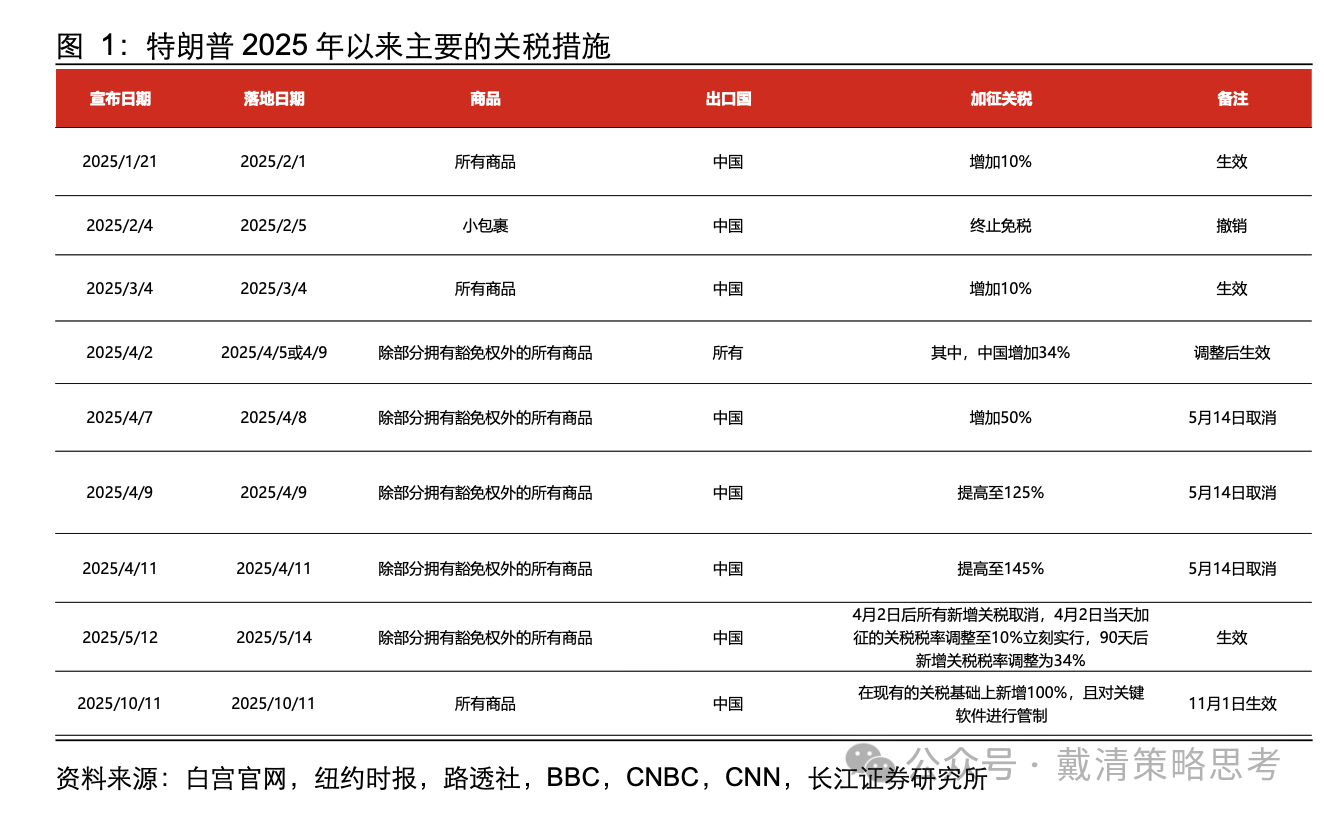

财联社10月14日讯(编辑 胡家荣)近日市场密切关注中美摩擦。长江策略首席分析师戴清指出,对比4月,本次贸易摩擦范围更小、超预期程度更低,预计市场相比4月会更具韧性。

本次贸易摩擦影响预计不及4月

美国10月14日将落地对中国航运企业运营或拥有的船舶收费政策,并且美国参议院在审议《国防授权法案》时,拟限制中国生物技术公司获取联邦资金。中方则对稀土相关物项实施出口管制,并对美船舶加征“特别港务费”。特朗普于10月11日在社交媒体上宣布,作为对中国加强稀土出口管制的回应,将在11月1日对中国商品额外加征100%关税。

本次关税超预期程度较小。当前市场已有前次经验,且此次留有谈判空间,超预期程度相对较小。此外,特朗普在宣布加征100%关税时未否定在10月31日韩国APEC峰会期间与中国进行对话的可能性,随后发帖态度软化,仍然为“TACO交易”。前期摩擦后,市场对中美博弈模式已形成预期。

大类资产或短期承压,长期趋势不改

长江证券认为,短期来看,特朗普本次宣称对中国商品全面加征100%关税,或对大类资产产生显著冲击,但由于市场自2018年贸易战以来已积累一定的政策适应性与学习效应,其引发的波动幅度预计将小于4月“对等关税”造成的剧烈震荡。

中期而言,随着政策不确定性部分消化,市场可能逐步企稳并出现技术性反弹,中美或重返谈判桌以寻求阶段性关系缓和,可参考5月12日《日内瓦联合声明》后双方取消125%对等关税、保留10%基准税并设置90天暂停期的经验,届时随着风险偏好有望逐步修复,权益市场有望逐渐上扬。

长期来看,关税的边际影响将淡化,大类资产回归自身逻辑,美股或重新聚焦科技主线,人工智能、云计算、半导体等领域预计将推动美股整体上行;美元指数与美元兑离岸人民币预计将因美联储降息预期升温而承压;黄金则在央行购金需求与地缘政治摩擦持续背景下预计将延续上行趋势。

此次中美摩擦预计对港股影响有限

长江证券还表示,关税升级对港股长期趋势影响有限,若回调或迎来增配时机。4月1日至10月10日,港股三大指数已经录得较大涨幅,从估值来看,当前估值也略高于4月的水平。但从产业结构来看,港股当前权重股为银行、可选消费零售、软件服务和非银金融,具体主要为大型银行、互联网大厂、晶圆代工厂和头部整车厂以及保险和券商,整体对美出口敞口有限。

特朗普对于中国所有商品加征100%新关税的影响较低。此次特朗普对“所有关键软件”实施出口管制等措施将有望使得我国半导体行业和软件服务行业持续受益于自主可控大趋势。

从流动性角度来看,港股流动性有望持续受益于美联储开启降息周期。短期内,由于市场恐慌情绪,风险偏好有所下降,三大指数可能迎来一定回调,其中恒生科技指数可能受风险偏好降低影响更大,但中长期来看,此次加征关税到最终落地前,仍有谈判余地,可能是特朗普在正式会谈前施加压力的谈判手段,仍为“TACO交易”,短期回调将成为增配科技等板块的时机。