①华泰证券沈娟认为,资本市场底层逻辑转变,迈入投融资协同发展,进而推动券商板块战略配置机会的出现;

②西部证券分析师孙寅认为,证券业或实现第三季度单季净利润672亿元(中性假设),同比增87%,环比增20%。

华泰证券研报指出,短期看,船公司或重新调配全球船舶部署和港口挂靠,以减少相关成本,将造成供应链扰动,推升运价。中长期角度,按船公司国籍分布分析,在中美双方博弈中,中方航运业被征收幅度高于美方。从贸易流向分析后我们认为,中国籍油运/散货公司相对受益,集运相对损。

核心观点

中方采取反制措施,对美船舶征收特别港务费

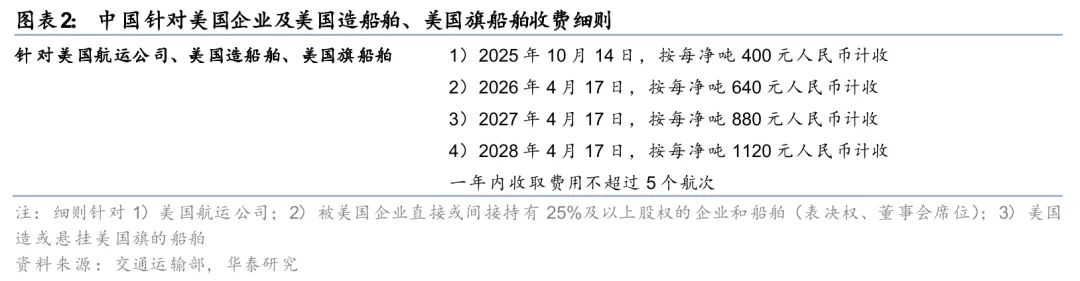

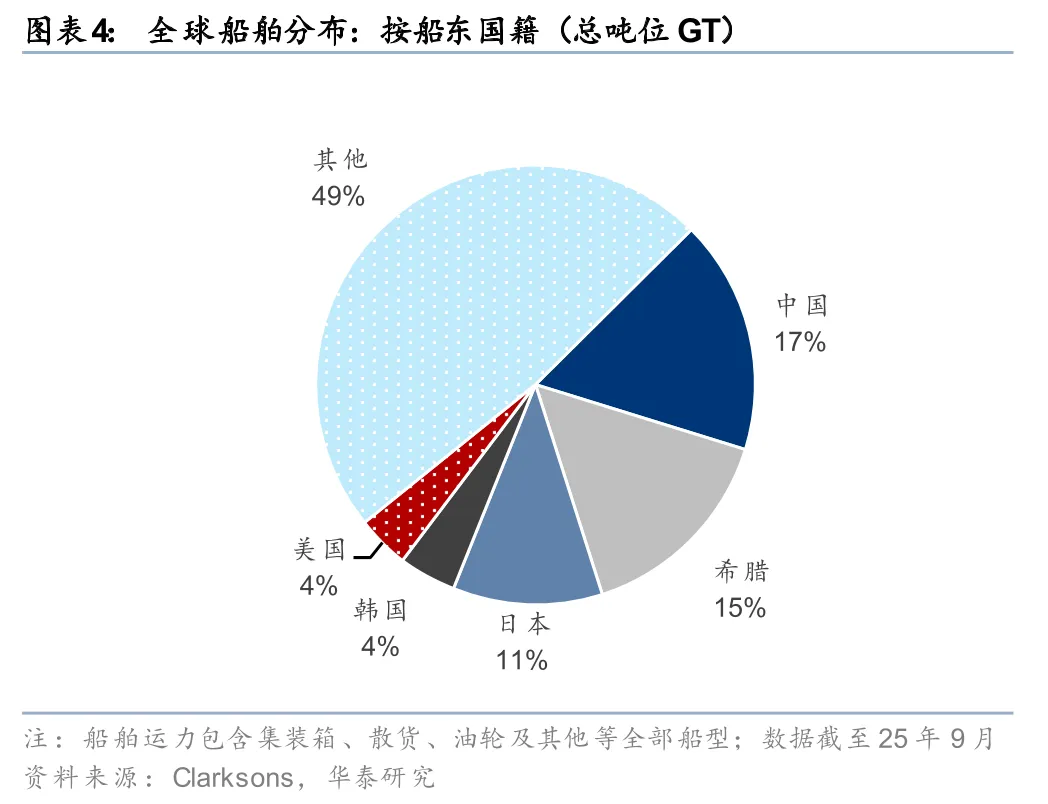

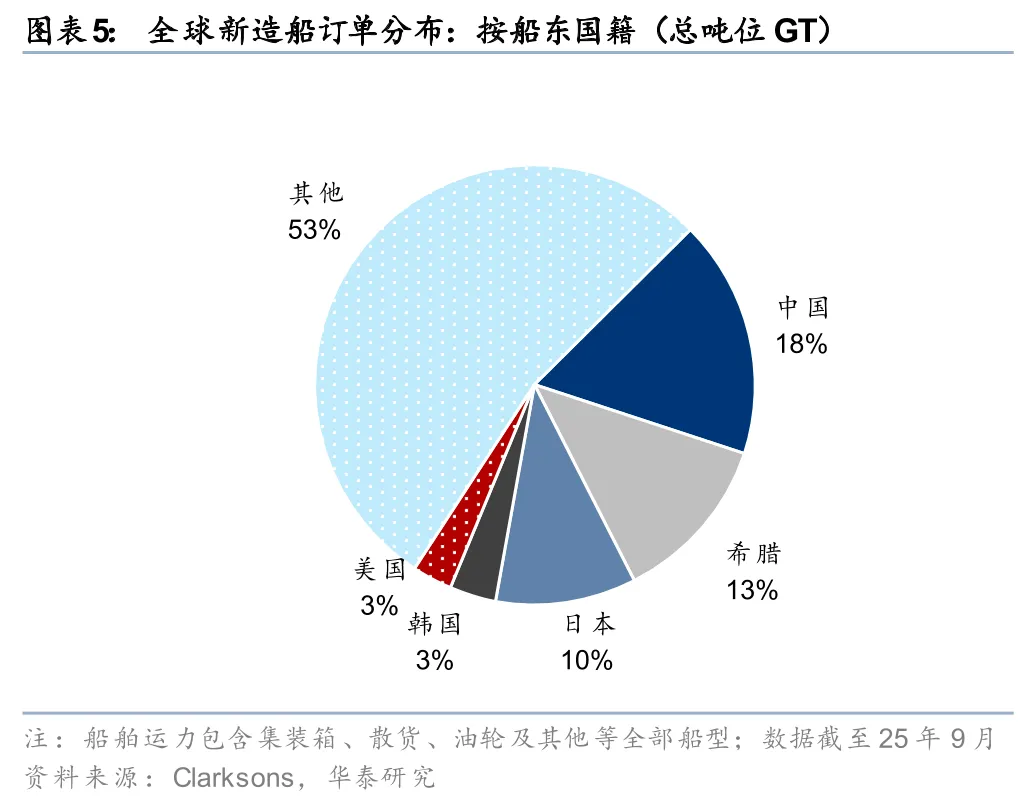

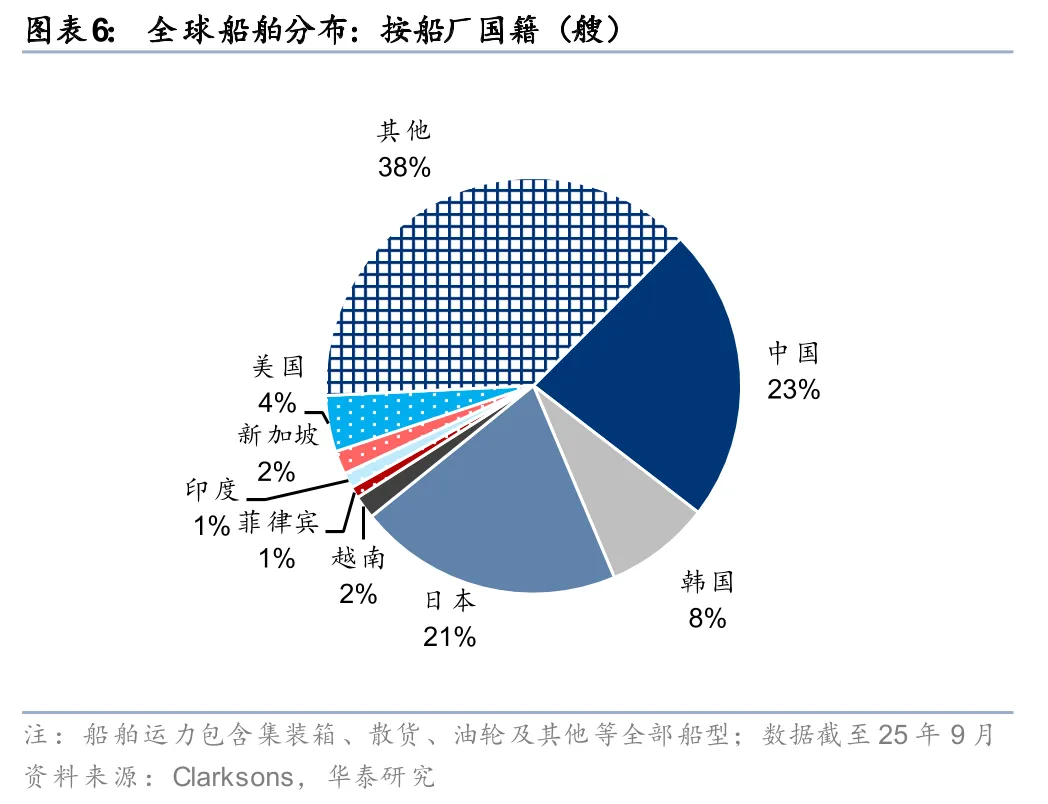

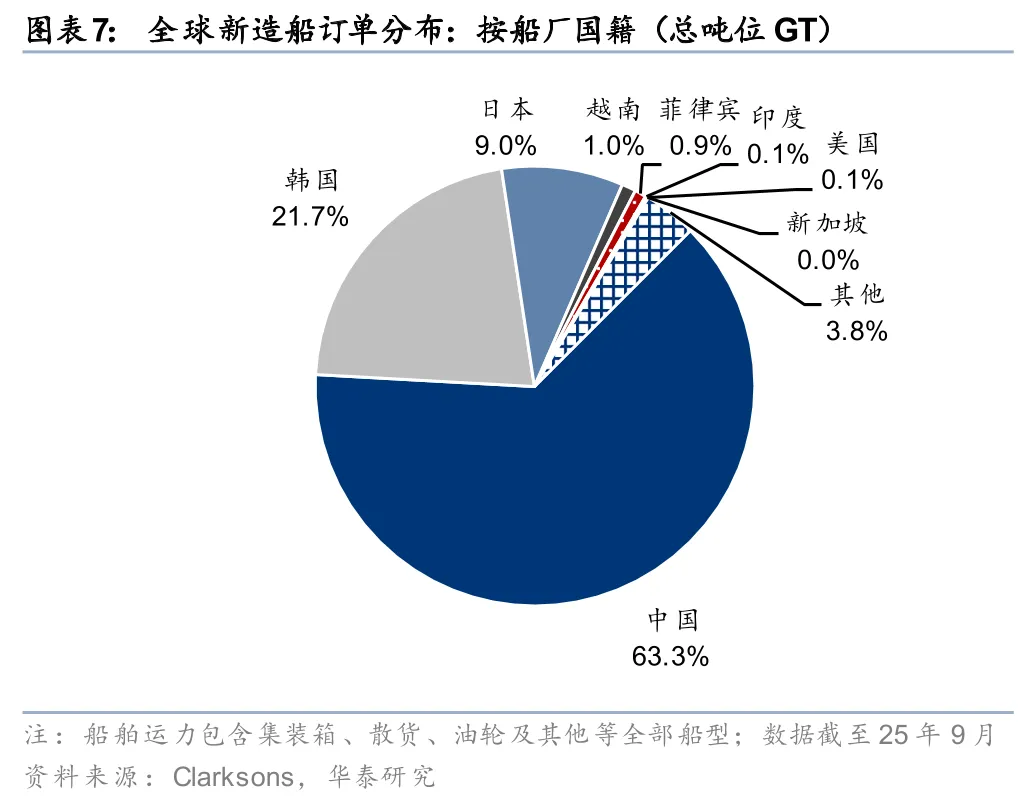

10月10日交通运输部发布公告,针对USTR对中国企业及中国造船舶加征港口服务费的反制措施,其收费标准与美方政策基本一致(详见图表1,2),中美双方互征港口费自2025年10月14日起生效。从贸易流向区分,集运受美方港口费影响较大,油运/散货受中方港口费影响较大。短期看,我们认为船公司或重新调配全球船舶部署和港口挂靠,以减少相关成本,将造成供应链扰动,推升运价。中长期角度,按船公司国籍分布,中国籍/美国籍运力占全球比重为17%/4%;按造船国分布,中国造/美国造运力占全球比重为23%/4%(Clarksons数据,截至25年9月)。因此,在中美双方博弈中,中方航运业被征收幅度高于美方。

集运:短期有望涨价缓解成本压力;中长期供给过剩,盈利承压

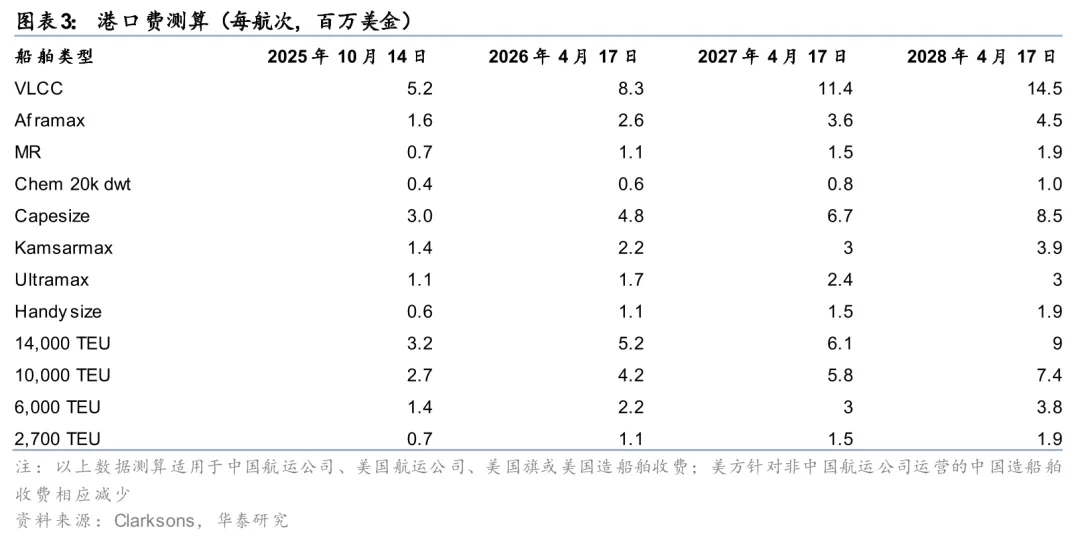

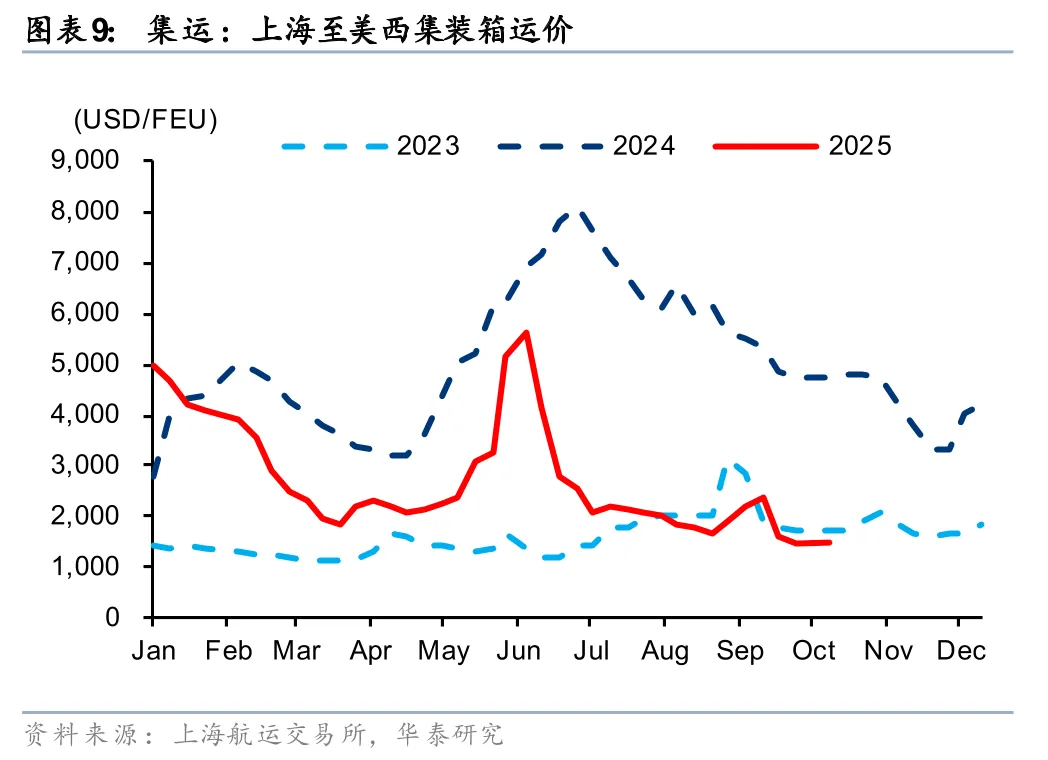

短期看,考虑当前美线运价低迷,行业盈利承压,我们认为船公司或采取集体涨价形式,将该港口费传导给客户,以减轻短期成本压力。中长期看,中美贸易摩擦仍存反复和需求不确定性,26年船舶供给增加+红海或恢复通行,行业面临较大下行风险。根据Clarksons数据,以14,000TEU集装箱船型为例,中国籍公司/中国造集装箱船新增港口费约320万/110万美金,对应当前运输成本比重25%/9%(基于9月美西线运价均值1,825美金/FEU测算)。由于收费标准不同,中国籍公司成本影响高于海外同行。

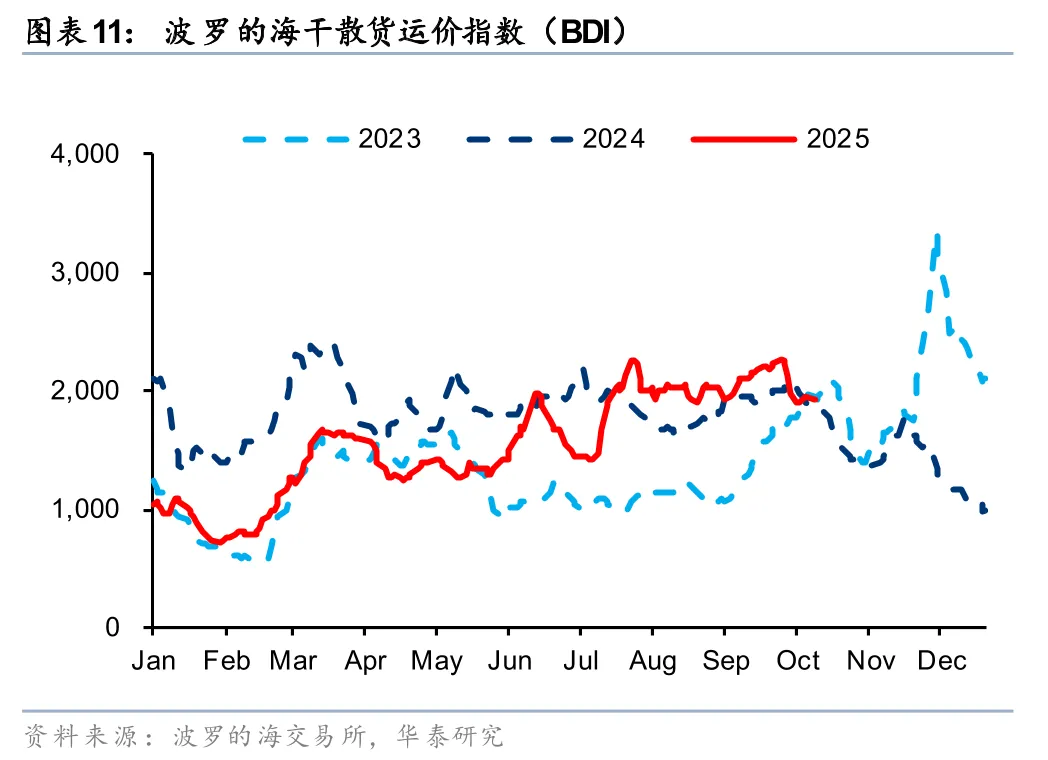

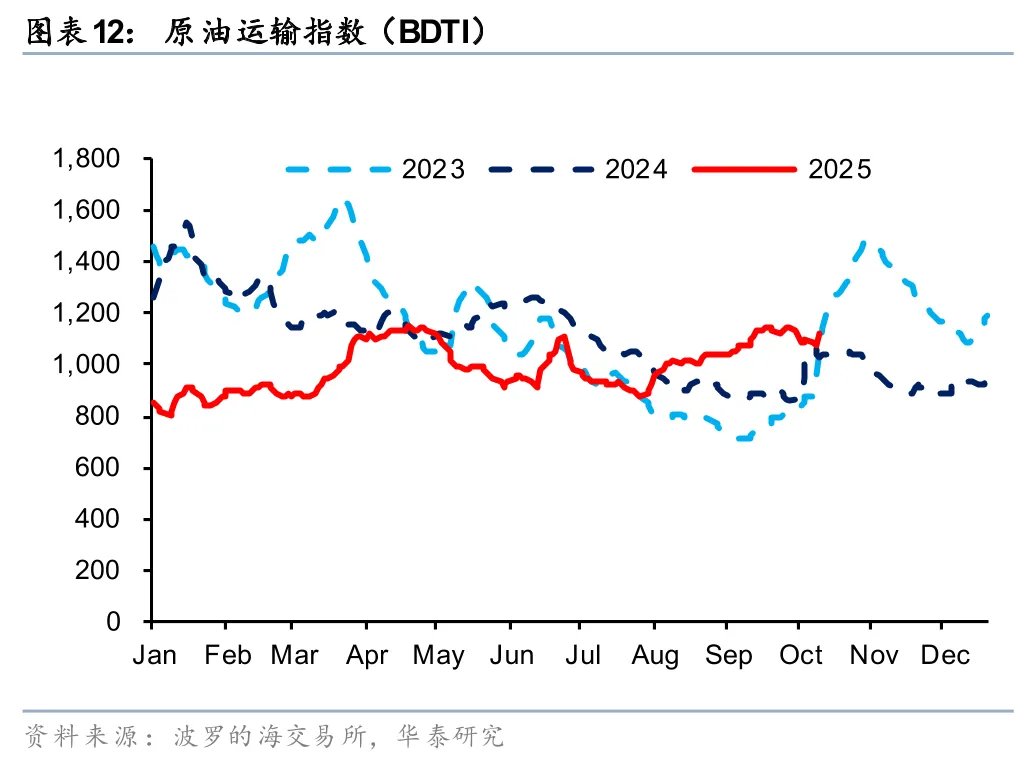

油运/散货:行业景气上行,港口费有望转嫁给客户,推升运价

短期看,油运/散货4Q处于季节性旺季,行业景气度上行。我们认为新增港口费将通过附加费或运价上涨形式转嫁给客户。同时,由于船舶部署等调配,或造成短期供应链扰动,进一步大幅推升运价。根据Clarksons数据:1)VLCC油轮每航次新增港口费约520万美金,对应当前运输成本比重73%(基于9月BDTI VLCC运价均值71,020美金/天测算);2)Capesize散货船每航次新增港口费约300万美金,对应当前运输成本比重162%(基于9月Capesize运价均值26,520美金/天)。中长期看,由于港口费占当前行业运输成本比重大,我们认为若港口费持续征收,将系统性推升全球油运/散货运价中枢。

投资建议:中国籍油运/散货公司相对受益,集运相对受损

由于贸易流向的区别,中国籍油运/散货公司挂靠美国港口比例较小,相对受益;中国籍集运公司挂靠美国港口比例大,被征收幅度高于油运/散货及海外同行,相对受损。海外方面,外籍集运公司挂靠美国港口比例大,但征收金额较中国籍公司低,相对受益;美籍油运/散货公司挂靠中国港口比例大,相对受损。

图表

风险提示:1)政策风险;2)货量需求低于预期;3)船舶供给高于预期。