①南向资金在国庆节前为何倾向于大幅流入消费与防御板块?

②国庆节后港股为何普遍出现短期回撤?

财联社9月30日讯(编辑 胡家荣)近期AH溢价指数逼近10年低位,南下资金成交占比已达40%,港股配置正成为机构投资者的重要战略选择。对此华泰证券在其研报中讨论在公司同质情况下,如何判断弹性。

现象:AH溢价的近期表现与市场困惑

AH溢价指数从今年5月的134一度下降至117,处于2018年以来的最低水平。这一现象引发了市场广泛关注:为何同一家公司在不同市场的股价会出现如此显著的差异?

这种溢价差异不仅突破了最近5年的下限,正在逼近10年下限,且下行速度超过了市场预期。投资者最关心的是:AH溢价为何持续走低?往后走势如何判断?这对投资决策有何指引?

从历史数据来看,AH溢价并不具备短期快速均值回归的特性。2015年至2019年AH溢价均值为127,而2021年至2024年则跃升为143,表明其中枢水平本身就不稳定,且指标往往偏离中枢程度大、时间长。

本质:AH溢价存在的根本原因

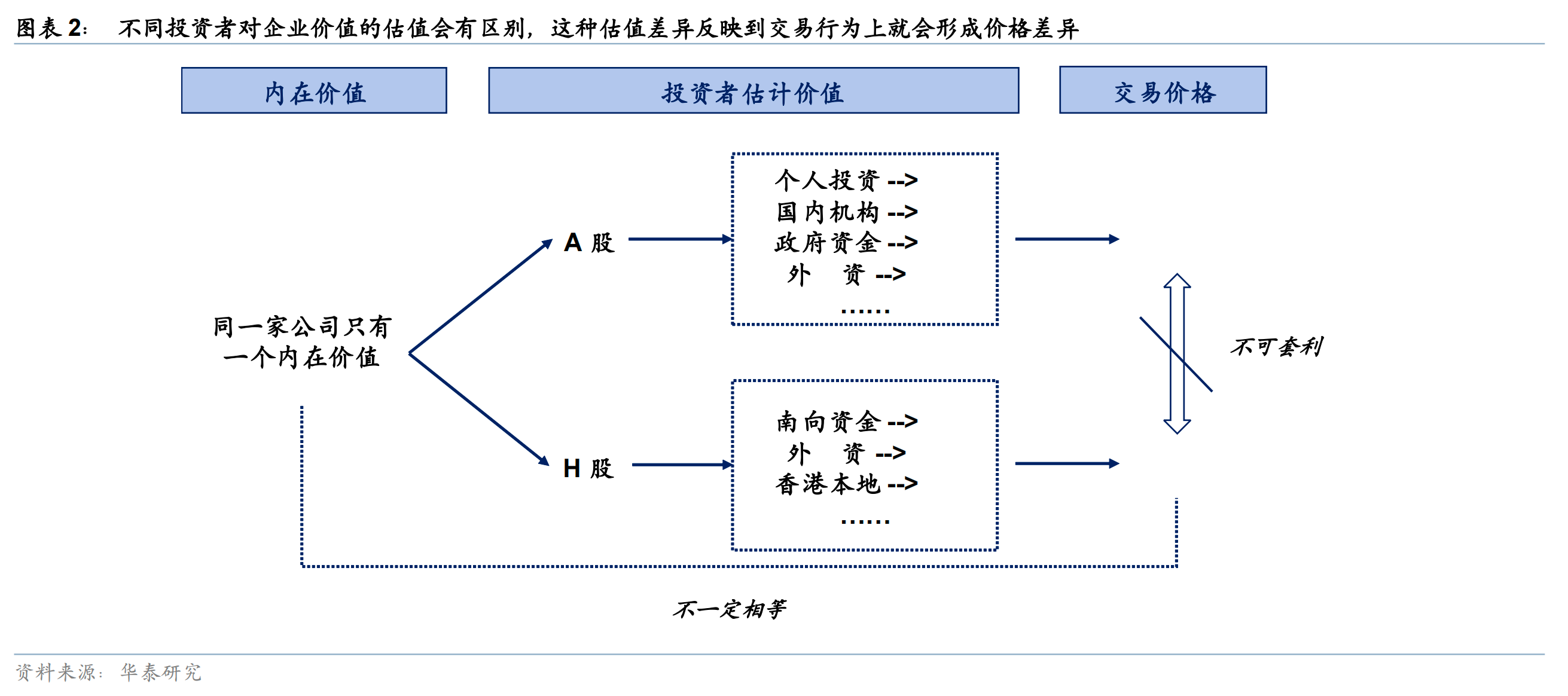

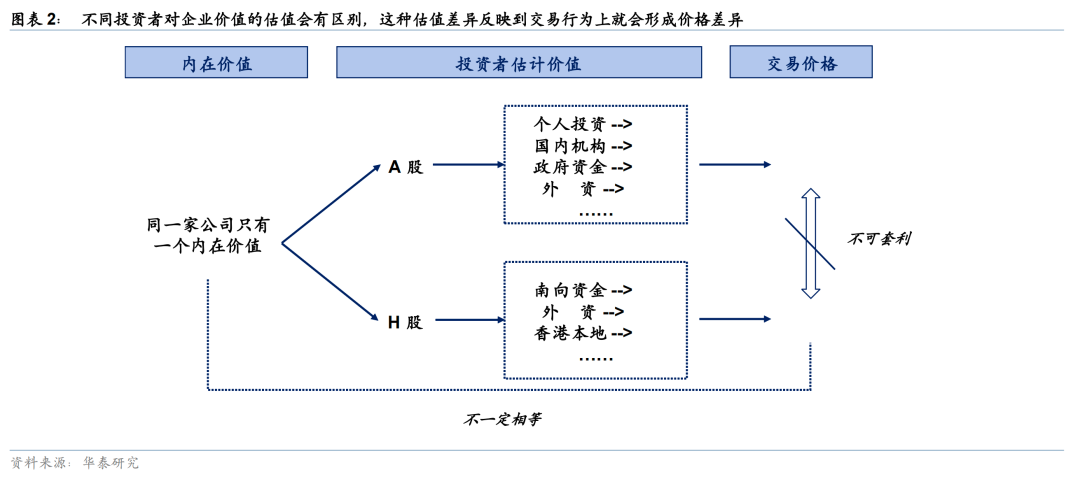

虽然AH两地股份同属一家上市公司,只具有一个理论上的内在价值,但两地不同投资者对企业价值的不同估值会以交易行为反应为价格差异。

根本原因在于两地股票无充分套利机制。A股投资者并不能将其股票换成H股去香港交易,反之亦然。只要有充分的套利机制,一价定律就可以成立——例如ADR和H股可以互相转换,因此不存在持续大幅的价格偏离。

底层因素主要体现在两个方面:

投资者结构差异:港股南向成交已经达到40%,但外资成交占比依然高于A股。在港股通公司口径下,AH两地上市公司的南向持股比例(26%)高于总体港股通南向持股比例(15%)。剩余的成交则来自香港本地和海外投资者,海外投资者在港股占比依然高于A股。

交易制度差异:税收、涨跌幅限制和做空机制都不同。红利税差异导致部分南向资金面对更高的税收,因此定价时会产生一定折价。港股市场没有涨跌幅限制,还有更为完善的做空机制,这也使得市场定价相对更加有效。

水平,红利税对价差影响仅约5%,理论中枢测算约26~27%

通过定量分析可以发现,红利税对港股分子折价的影响约为5%而不是市场普遍认为的25%。具体来看:

对A股来说,AH两地上市公司目前年换手率依然高于100%,意味着平均来说国内投资者的A股红利税在10%;对H股来说,非港股通资金(交易占比60%)的红利税为10%,港股通资金(占比40%)全部按照20%红利税估算。

结合分母利率和风险溢价差异:

无风险利率部分:假设美债利率未来中枢在3%,中债利率中枢在1.7%,南向资金成交占比维持40%

ERP-g部分:假设A股该数值为2%左右,H股和A股上数值价差在0附近波动

综合测算,AH价差长期中枢或在26%~27%。但需要强调的是,由于AH溢价影响因素自身就没有中短期有效的理论中枢,这个测算结果仅供参考,不建议作为全部投资依据。

展望,本轮AH溢价下行空间与未来走势

当前继续交易“AH收窄作为年内主线”性价比有所下降,但并不意味着溢价低位就一定有反转交易机会。重要的依据不在其水平已经多低,而是美元走强和市场再度趋势性走弱有多大概率。

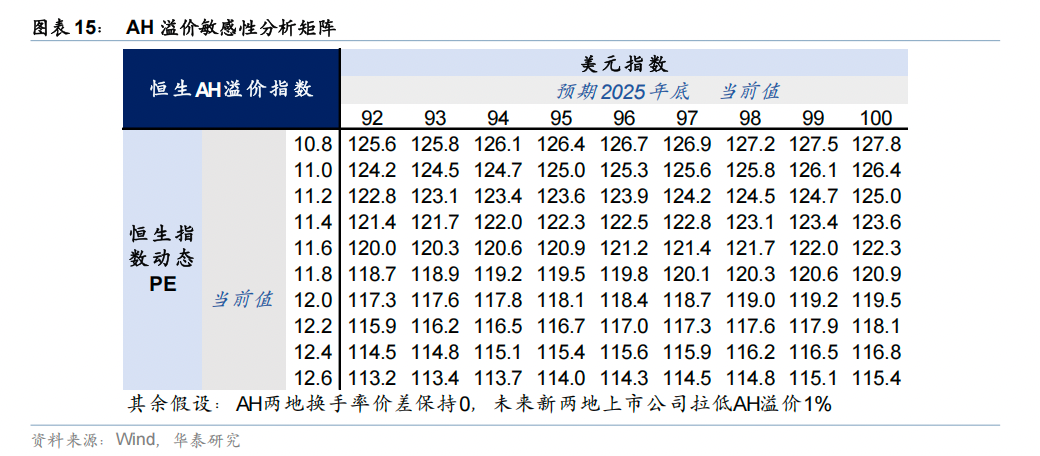

华泰证券引入美元指数、AH股换手率差及恒生指数估值三因子模型,分别表征汇率、利差及地缘风险,两地流动性风险溢价和市场价格价值偏离可能性。

综合华泰宏观和策略团队判断:

当前汇率、流动性和估值水平支撑的AH溢价在18%左右

未来美元维持弱势、人民币升值和市场估值中枢上升

叠加更多非红利型公司两地上市,AH溢价或持续处于较低水平

若未来美元指数回落至92左右,市场流动性水平保持不变且恒生指数估值回升至12.4以上,AH溢价可以继续走弱至15%以下。

策略,如何选择A股还是H股

在实际投资决策中,需要同时考虑资本利得收益和股息回报。通过计算分析发现,资本利得的差异远比股息率水平更加重要。

具体来看:

如果AH溢价率不变或进一步收窄,投资港股收益率更高

但如果AH溢价走扩,港股股息率更高的优势很难对冲A股相对港股的资本利得优势

AH溢价走势判断是AH股择股的核心,股息率在面对AH溢价走扩时起到的投资补偿是微乎其微的。即便对两地红利税无差距的投资者如保险类资金,港股股息率高于A股也不能作为选择港股的绝对依据。

结合华泰证券对AH溢价未来可能维持低位的判断,当前AH两地上市公司性价比相当,港股略占优。但需要提示的是,AH溢价只针对同质公司,走势不代表指数相对表现和行业投资机会。现阶段AH比较中两地行业和赛道选择或更为重要。

风险,需要关注的不确定性因素

海外地缘波动导致美元走强:在华泰证券模型的基准假设下,美元总体保持弱势。但若地缘不确定性加大,可能导致美元指数因避险需求短期反弹。

两地上市导致AH溢价走弱超预期:AH溢价指数会随着两地上市公司增加而纳入更多成分股。当前赴港上市公司整体AH溢价水平低于现有公司,甚至出现港股溢价情况。若未来两地上市节奏进一步加快,可能导致AH溢价指数下行速度超预期。