①记者最新获悉,中国移动正积极向工信部申请卫星移动通信业务牌照;

②中国联通近日获卫星移动通信业务经营许可,2023年中国电信手机直连卫星业务已率先启动;

③工信部将进一步优化卫星通信市场准入,卫星通信在消费电子领域普及将带动产业链厂商业务加速落地。

财联社9月9日讯(实习记者 顾昭玮 记者 武超)一个月时间大涨近60%,一度成为“退市风险股”区间涨幅冠军的*ST金泰(300225.SZ),目前仍处于多重“风险因素”的笼罩之下。

财联社记者获悉,公司方面近期已收到公安机关的《调取证据通知书》,所涉事项即公司董事刘锐明就裴剑、罗甸等人可能涉嫌违法违规向公安机关的报案。其中,裴剑是刘锐明指称的*ST金泰“幕后实控人”,罗甸则为公司现任董事、前任董事长。

董事会内部、主要股东之间斗争延续的同时,*ST金泰的信息披露又有新疑点暴露。如公司8月底披露的半年度资金往来情况汇总,将涉及5家战略备库供应商的应收款项确定为“非经营性占用”,但同时又将上述资金往来形成原因表述为“采购原材料”。既是用于采购原材料,又如何算作非经营性占用,难道采购原材料不是为了经营生产吗——有市场人士对此表示疑惑。

而细看*ST金泰的半年报,可谓疑点丛生,董事刘锐明已提出多达23条反对意见(下称“23问”),直指公司“存在收入真实性及资产质量风险”。具有财会专业背景的独董马维华则鉴于“战略备库资金占用能否按合同约定全部如期收回存在较大不确定性”等原因,对半年度财报投了弃权票。

内控问题、信披问题、经营问题……危难阶段的*ST金泰应如何破题,9月12日即将召开的临时股东大会又能否推动“解题”,财联社记者将持续关注。

【一问】公安调取证据为啥没公告

8月1日至9月1日,即此前市场热度快速上升期,*ST股板块也有异动。其中,*ST金泰以超过59%的区间涨幅位居退市风险股第一。同时,围绕公司的争斗也未停歇。

财联社记者近日从有关方面获悉,近期,针对刘锐明就裴剑、罗甸等人可能涉嫌违法违规的报案事项,公安机关已向上市公司方面发出了《调取证据通知书》,但*ST金泰迄今未予公告。

就此,记者拨通了*ST金泰董秘兼新任总裁吴纯超的电话,了解相关情况。他回应称,确有“配合调查”之事,但“大多数情况(要)立案侦查才会发公告,这个事情也没立案”,上市公司收到《调取证据通知书》并进行披露的“是个例”。

记者检索发现,近期如思创医惠(300078.SZ)在今年8月15日公告收到公安机关《调取证据通知书》,事由是“公司等涉嫌欺诈发行证券案需调取公司有关证据材料”。

除前述案件进展外,*ST金泰的半年报股东榜,也有一些细节值得关注。其中,最惹眼的是郝大庆于二季度增持116万股,使其持股量达409万股,由第八大股东跃升至第三大股东。而进入三季度不久,郝大庆即被选入公司董事会,并任董事长。由于增持行为发生在郝大庆成为上市公司董监高之前,因此其可免于披露本次增持的细节。

检索公告,郝大庆首次出现于*ST金泰的股东榜是在2024年半年报。有知情人士称,“郝大庆就是裴剑带进公司的,他们是山西老乡。”(详见报道《退市悬崖边拨开“控制权迷雾” *ST金泰谁当其责》)

另据郝大庆竞选董事时的提名介绍,其现任深圳恒阳时代实业有限公司董事长。查询天眼查,财联社记者发现,该公司的联系电话显示为山西太原的手机号码。

此外,记者发现,*ST金泰今年4月30日曾披露交易龙虎榜,中信证券山西分公司上榜位居买三,买入超1600万元,同时卖出近12万元。据查,中信证券山西分公司系龙虎榜“冷门席位”,今年以来仅在5只个股上榜共五次,且1600万元的买入额已创下该席位2021年以来的上榜买入金额之最。

【二问】占用资金的到底是不是“关联方”

资金占用是*ST金泰当前的问题核心,也是监管部门的问询重点。财联社记者发现,在8月底披露的半年报中,*ST金泰将2025年“战略备库”涉及的5家供应商及业务表述为“关联方非经营性资金占用”。这5家供应商是:芮奈贸易(上海)有限公司、上海犇鹄贸易有限公司、上海堪跃贸易有限公司、上海盛祐宁实业有限公司、上海泰裤辣贸易有限公司,它们今年上半年新增占用金额约1.51亿元。

至于因何表述为“关联方非经营性资金占用”,*ST金泰半年报的解释是由于“上述5家供应商半年度采购总金额的比率较高”。但同时,半年报又称,“以公司目前所掌握的资料无法明确判断,且经核查及和股东、管理层沟通,上述5家供应商与公司股东不存在股权控制、一致行动关系。”

对此,一位资深会计专业人士向财联社记者指出,根据此前就2024年年报问询回复中对当年8家战略备库供应商的判断标准,“证监会、交易所或者上市公司可根据实质重于形式的原则,认定其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人(或者其他组织)或者自然人为上市公司的关联人。”将今年半年报中5家供应商对照上述判断原则,也属关联方,其占用的资金为“非经营性资金占用”,但*ST金泰同时又把资金往来形成原因表述为“采购原材料”,这明显是相互矛盾的,甚至可能误导市场及投资人。

因为,非经营性资金占用指的是上市公司控股股东、实际控制人及其他关联方,在公司日常经营活动之外产生的资金占用行为,表现之一是,在没有真实商品交易或劳务对价的情况下,向关联方提供资金。例如开具无真实交易背景的商业承兑汇票,或以预付款、资产转让款等名义提供资金(无实质交易),上市公司以采购原材料(会计核算为“预付款”)的名义,向战略备库供应商提供资金(无实质交易)。

资金占用方通常指的是,通过非法或者违规方式占用上市公司或其他企业资金的主体。在企业经营和财务管理的背景下,这尤其指那些通过直接或间接方式占用上市公司或企业资金的控股股东、实际控制人及其他关联方。在实务中,资金占用方往往又会被认为是对公司经营管理有重大影响或者有决策权的一方或者多方。

对于*ST金泰产生资金占用的战略备库业务,知名财税审计专家刘志耕告诉财联社记者,“战略备库”这一概念较为模糊,从半年报来看,*ST金泰还需补充充分的证据来证明“战略备库”的真实性和合理性。如确是企业自身发展需要的“战略备库”,则不应该收取利息,但如果是非经营性资金占用,就必须收利息。否则不排除单位或相关个人私下收取资金占用费或利息的可能,这不仅很可能涉及舞弊并违反税法规定,同时还可能涉及违法犯罪问题。

“关联方非经营性资金占用”到底该如何认定?刘志耕表示,对正常的业务往来资金占用,是比较好认定的,因为业务占用资金本身清晰明了。“不正常情况下的资金占用,会导致缺乏合理、合规、真实占用资金的相关文件依据和充分理由,(上市公司)接受(监管)问询回答问题时,也会含糊不清、难以直接回答,或者回复(内容)来回变化。因为这种占用本身没有合法、合规、合理的事实依据,(相关方)无法清晰、准确和大胆回答相关问题。”

【三问】会计科目缘何“反常现象”频出

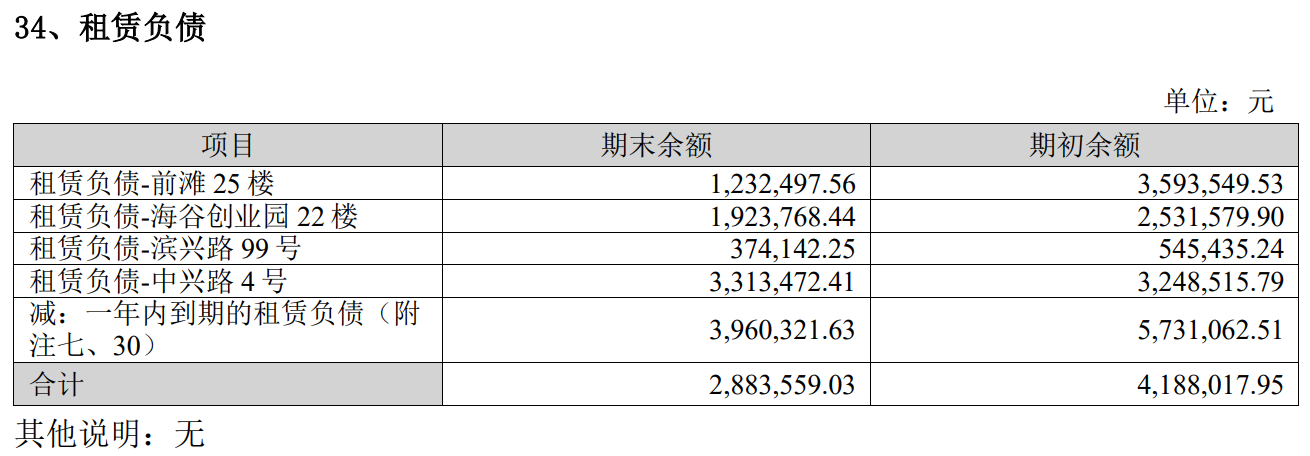

此外,*ST金泰半年报显示,有4处租赁物业形成的租赁负债,截至今年6月30日共计约680万元(未扣减一年内到期的租赁负债)。

对此,公司董事刘锐明“23问”追问:“(上海)前滩25楼据知是管理总部,其他三处地点用途是什么?是谁在使用?租金也不便宜,请管理层详细解释。”

前述资深会计专业人士指出,关联方占用并不仅仅有资金占用这一种形式,占用上市公司的人员、资产、资源等,都构成关联占用。如果公司无法清晰说明一些疑点情况的合理性,则可能存在对资金占用行为进行掩盖的嫌疑。

租房问题还只是局部,半年报显示,*ST金泰现金流失较为突出,上半年经营活动产生的现金流量净额为-7590.32万元,去年同期尚有3786.22万元,即今年出现由正转负。

“23问”指出,上市公司对现金流的变动解释不合理,管理层解释是等待(前期)战略备库资金收回,真实原因应是2025年继续向所谓战略备库供应商支付现金所致。

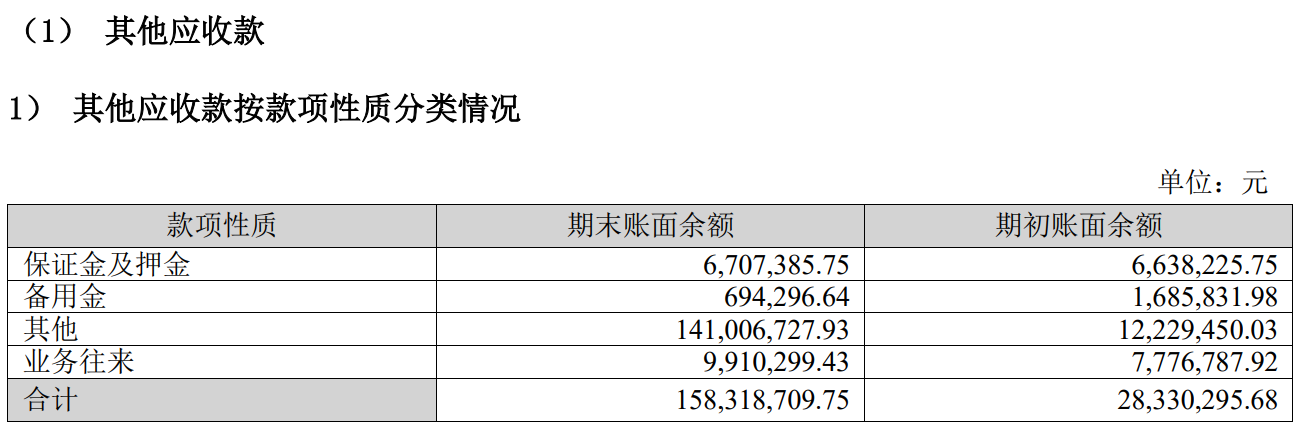

疑点还有,半年报显示,*ST金泰在“其他应收款”科目中,计入了“业务往来”991.03万元;在“其他应付款”科目中,也计入了“业务往来”达3915.42万元。“23问”提出,“业务往来”为何会产生应收款?是否采取催收措施?“业务往来”是什么内容均没有解释清楚,是否涉嫌舞弊?

对此,上述资深会计专业人士向财联社记者表示:在上市公司“其他应收款-业务往来”的会计处理中,“业务往来”产生的金额很有可能是应被计入销售费用的科目,而费用的产生会对利润造成削减。*ST金泰将“业务往来”金额作资产化处理,同时公司半年报利润总额仅为882.84万元,即如果上述业务往来计入“销售费用”,可能将直接导致公司半年报利润为负。

刘志耕则指出,由于没有看到这些往来账户中具体的明细内容,无法判断“其他应收款”和“其他应付款”相关账户中“业务往来”资金的具体性质。但无论如何,往来账户名称取名不具体、含糊,可能会引发一系列财务、管理和合规问题。

“首先,容易引起账务混乱与核算错误,税务风险和坏账风险会上升;其次,会导致内控失效。事实早已证明,账户命名不规范的企业更易出现虚列往来款调节利润、隐匿收入等舞弊行为。例如,通过名称模糊账户隐匿或转移收入的问题就较为常见。最后,还容易导致财务报告失真。往来账户余额未能按照相关款项的本质属性清晰分类和核算,可能导致财报附注披露不清晰、不准确、不完整,影响投资者决策。”刘志耕解释道。

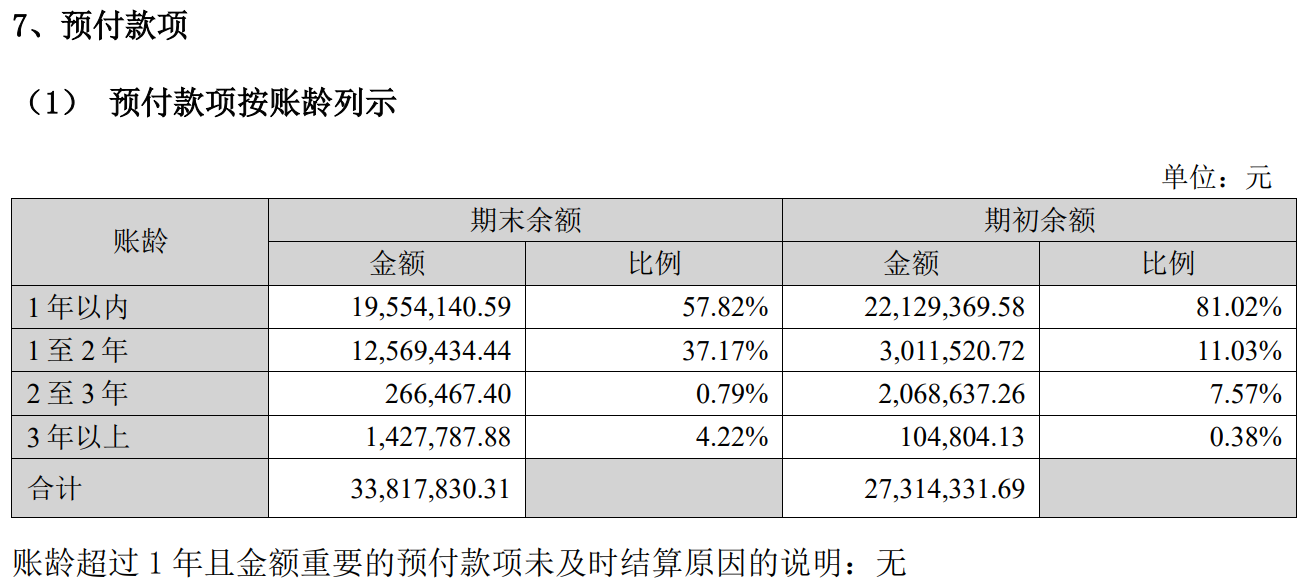

“23问”还对*ST金泰预付款项账龄合理性提出质疑。在半年报中,“预付款项”科目共3381.78万元。其中,1年以上预付账款合计超过1400万元,并包括有3年以上的预付账款。“23问”提出,根据公司业务情况,预付账款应该是采购原料,是什么原料账龄超过1年?这些预付账款是否存在资金占用?

对此,前述资深会计专业人士指出,若对相关预付账款按实际情况计提减值,亦可能削减公司当期利润,又或者,上述预付账款并非业务所需,实质上还是资金占用。

刘志耕表示,该公司一年以上预付款占比超预付款余额的40%,在正常情况下不是常见和合理的现象。且许多企业的预付款确实可能是资金占用的“防空洞”。

【四问】并购标的业绩是否“保真”

此前,上海证监局在对*ST金泰的《问询函》中,重点关注了公司对怡钛积(全称:深圳怡钛积科技股份有限公司)的并购案。在半年报中,*ST金泰最新披露,其并购标的怡钛积实现扭亏为盈。

财报显示,怡钛积上半年实现营收1.16亿元,同比下滑27.20%;净利润为96.28万元,上年同期是-656.68万元。

对此,“23问”提出,在怡钛积2024年年报、2025年半年报等均没有进行审计(或通过审计)的情况下,*ST金泰管理层宣布标的公司第一期(2024年度Q4)业绩对赌完成、宣布(2025上半年)扭亏为盈,是对上市公司和全体股东不负责任的表现。

前述资深会计专业人士表示,由于存在对赌安排,若怡钛积未能完成业绩承诺,承诺方需向上市公司股东进行补偿。在此背景下,*ST金泰理应对怡钛积的业绩保持审慎态度,其与承诺方的关系应该是利益对立的,但现在公司在财报中为怡钛积业绩进行“背书”,此举或存在损害上市公司股东利益的嫌疑。

此前,*ST金泰审计委员会在回复监管《问询函》时曾提出,推测公司收购怡钛积的股权应该是非经营性资金占用主体用于平衡其资金,并构成非经营性资金占用的一部分。

【待续】股东大会即将召开 *ST金泰何去何从

今日(9月9日)是*ST金泰临时股东大会的股权登记日,本周五(9月12日)公司将召开股东大会,审议罢免及增补董事系列提案,各方博弈争夺迎来高潮。(详见报道《*ST金泰股东大会临近 董事会控制权争夺再起波澜|公告解读》)而作为第一大股东,海南大禾亦于昨晚开始在其微信公众号发文指斥*ST金泰董秘兼新任总裁吴纯超涉嫌违法违规,为即将展开的“大战”热场。*ST金泰将何去何从,其能否度过危局,财联社记者将持续关注。