①MiniMax已启动期权增发事宜,激励在几十万美金到几百万美金不等,涵盖算法、工程等全序列核心贡献员工;

②从即时激励到长期绑定,从研发岗位到市场和职能岗位,AI 企业的“高薪抢人”策略正在全面铺开。

《科创板日报》9月9日讯(记者 陈俊清) 强一半导体(苏州)股份有限公司(下称:强一股份)冲击科创板IPO现新进展。

近日,强一股份披露了第一轮问询函的回复,并更新相关财务数据。该公司科创板IPO于2024年12月受理,2025年1月进入问询阶段。

布局算力芯片2D MEMS探针卡

在本轮问询中,强一股份的产品与市场竞争、业绩情况、募投项目等方面受上交所重点关注。

强一股份是一家专注于服务半导体设计与制造的企业,聚焦晶圆测试核心硬件探针卡的研发、设计、生产与销售,其主要产品为2D MEMS探针卡、薄膜探针卡系面向非存储领域的高端探针卡,主要客户包括芯片设计厂商、晶圆代工厂商及封装测试厂商。

据悉,探针卡产品应用于以SoC芯片、CPU、GPU、射频芯片为代表的非存储领域以及以DRAM、NAND Flash为代表的存储领域。根据Yole及TechInsights的数据,2023年、2024年,强一股份分别位居全球半导体探针卡行业第九位、第六位,是近年来唯一跻身全球半导体探针卡行业前十大厂商的境内企业。

强一股份近年来业绩增速较快,2022年至2024年,该公司营业收入分别为2.54亿元、3.54亿元、6.41亿元,同比变动39.46%、80.95%;归母净利润分别为1562.24万元、1865.77万元、2.33亿元,同比变动19.43%、1149.33%;2025年上半年,实现营收3.74亿元,归母净利润1.38亿元。

报告期内,强一股份收入基本来自境内,产品主要系面向非存储领域的2D MEMS探针卡。今年上半年,强一股份2D/2.5D MEMS探针卡收入占比88.37%。

强一股份表示,从产品角度来看,公司营业收入的增长主要来自于2D MEMS探针卡销售收入增长;从行业角度来看,主要应用于存储领域的2.5D MEMS探针卡是公司未来重要的收入增长点。

研发进展方面,在存储领域,强一股份已实现面向HBM、NOR Flash的2.5D MEMS探针卡的验证以及面向DRAM、NAND Flash的2.5D MEMS探针卡样卡研制。截至2025年7月31日,该公司掌握24项核心技术,取得了授权专利181项,其中境内发明专利72项、境外发明专利6项。

招股书显示,目前,强一股份正积极拓展合肥长鑫、长江存储等国内存储龙头并积极布局算力芯片的2D MEMS探针卡产品。

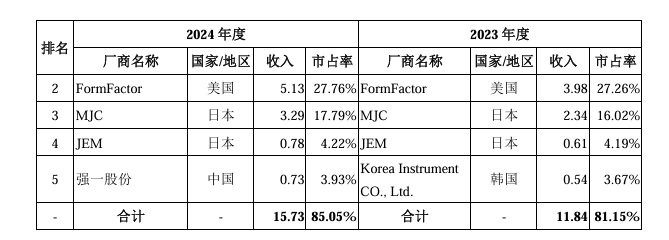

关于产品与市场竞争。强一股份在问询函中表示, MEMS探针卡方面,2023-2024年度,第一到四大厂商没有变化,强一股份取代Korea Instrument CO., Ltd.成为新晋第五大厂商。MEMS探针卡在未来一段时间内仍将是行业的最重要组成部分,不仅市场规模将保持快速增长,而且在全球半导体探针卡市场的占比亦将保持较高水平。

从市场规模上看,MEMS探针卡为全球半导体探针卡最重要组成部分,其中2D MEMS探针卡与2.5D/3D MEMS 探针卡市场规模均将整体增长,薄膜探针卡因应用领域较为细分,市场规模整体较小。

关于未来发展方向,强一股份表示,2D MEMS探针卡领域,该公司将立足以手机AP为代表的非存储领域竞争优势,重点布局面向算力GPU、CPU、NPU以及FPGA等领域的高端产品及客户的拓展。对于薄膜探针卡,该公司产品目前最高测试频率达到67GHz,技术方面力争实现110GHz的突破。

对于2.5D MEMS探针卡,尽快实现国产存储龙头长江存储的产品验证以及面向合肥长鑫、兆易创新等的产品大批量交付,重点布局面向HBM领域产品的研制,实现面向高端CIS的大规模出货。

募投项目产能消化遭问询

募投项目方面,强一股份此次科创板IPO公开发行股票数量不超过3238.99万股,拟募集资金合计15亿元。其中,12亿元投向南通探针卡研发及生产项目、3亿元用于苏州总部及研发中心建设项目。

南通探针卡研发及生产项目建成后,预计将增加产能2D MEMS探针1500万支针、2.5D MEMS探针1500万支针、薄膜探针卡5000张。对此,上交所对强一股份募投项目是否存在产能消化风险进行了重点问询。

强一股份表示,该公司薄膜探针卡尚处于产品拓展阶段,报告期内尚未配备独立产线,公司依据客户需求协调现有设备及人员进行生产,不适用产能概念。此外,公司2.5D MEMS探针卡尚未实现量产,部分技术、工艺仍在开发中,亦不适用产能、产量概念。

以2025年上半年强一股份产品产能测算,募投项目达产后,预计2D MEMS探针卡与垂直探针卡、2.5D MEMS探针卡、薄膜探针卡产能合计分别为2955.79万支、1500万支、5000张。

“经过在探针卡行业的长期市场开拓和积累,公司营业收入增长较为迅速,2022-2024年度复合增长率为58.85%。并且,公司订单量较为充足,能够为后续募投项目建成后新增产能提供支撑。”强一股份在问询函中表示。

值得注意的是,强一股份新设南通圆周率并转移业务遭到上交所关注,要求强一股份披露功能板、芯片测试板业务剥离原因及南通圆周率毛利额为负的主要影响因素等问题。

具体来看,2022年至2025年上半年,强一股份芯片测试板及功能板收入分别为137.86万元、2389.54万元、2355.36万元、211.00万元,其中,2024年1-6月大幅下降,系该公司于2022年、2023年将功能板、芯片测试板业务转至南通圆周率所致。

值得注意的是,强一股份2023至2024向前五大供应商采购金额分别为5221.34万元和9817.61万元,占采购总额比达40.19%和 60.67%。其中,关联方“南通圆周率半导体”同期相关采购额占比13.03%、7.67%,虽然持续下行,却仍为公司前五大供应商。

南通圆周率为周明控制的公司,于2021年4月设立,强一股份于2022年及2023年功能板、芯片测试板业务转至南通圆周率。

强一股份在问询函中表示,2022年下半年,半导体行业进入下行周期,公司该类业务毛利率很低。相关人员自2022年转移已经近两年时间,相关人员的转移系增强了设计能力,但并未增强制造能力,而半导体测试板的交付核心系制造能力,南通圆周率至今仍然亏损。对于半导体测试板单独的设计服务,提供设计服务的报价因项目定制化程度高普遍无法覆盖人员成本,该类业务盈利需要大量重复订单。

“功能板、芯片测试板与公司探针卡业务不存在对应或搭配关系,随着公司功能板、芯片测试板人员的转移,公司更为聚焦探针卡相关业务。”强一股份称。