①根据FDA官网,理查德·帕兹杜尔于近日被任命为CDER主任;

②此前,帕兹杜尔曾担任FDA肿瘤卓越中心创始主任,并推出一系列简化肿瘤药物审批流程的举措;

③曾担任FDA副局长的阿南德·沙则表示,未来几个月内或将看到药品中心发生重大改革。

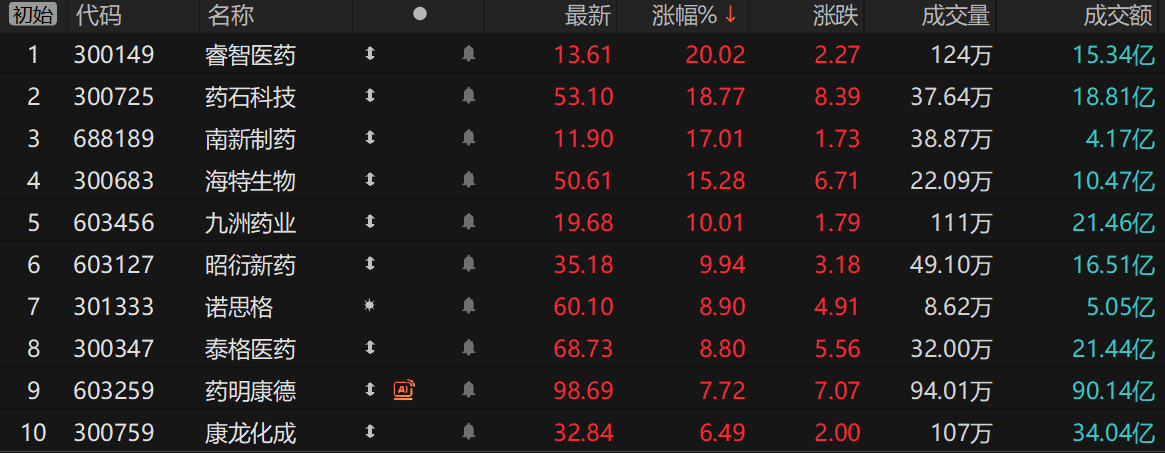

《科创板日报》7月29日讯 今日,创新药板块集体发力,CXO方向领涨。截至收盘,睿智医药、九洲药业涨停,药石科技涨超18%,南新制药涨超17%,药明康德、康龙化成等纷纷上涨。

消息面上,药明康德昨夜发布半年报并上调全年销售预期。药明康德公告称,预计2025年持续经营业务收入重回双位数增长,增速从10-15%上调至13-17%,预计全年整体收入从人民币415-430亿元上调至人民币425-435亿元。公司表示,将持续聚焦CRDMO核心业务,持续提高生产经营效率。

上半年业绩方面,药明康德上半年实现营业收入207.99亿元,同比增长20.64%;归属于上市公司股东的净利润85.61亿元,同比增长101.92%。单季度方面,药明康德在第二季度实现营业收入111.45亿元,实现归母净利润48.89亿元,创历史新高。

按收入结构来看,药明康德上半年TIDES业务收入达到人民币50.3亿元,同比增长141.6%,成为业绩攀升的核心动力。所谓TIDES业务,即专注于寡核苷酸和多肽,以及相关化学偶联物的研发、生产及商业化服务。截至上半年末,药明康德TIDES在手订单同比增长48.8%,服务客户数同比提升12%,服务分子数量同比提升16%。

综合各机构观点可知,药明康德TIDES订单增长或与GLP-1领域需求高涨相关。国投证券研报指出,TIDES业务得益于GLP-1领域行业高景气,近年持续蓬勃发展。麦格理发布研报称,药明康德TIDES业务收入受GLP-1原料药推动,或将远超全年增长60%的目标。

2025年第一季度,诺和诺德的司美格鲁肽以78.64亿美元的全球销售额,超越K药(默沙东研发的一款PD-1抑制剂)的72.05亿美元,意味着GLP-1正式加冕“药王”。东吴证券预计,该药2030年销售额有望突破1000亿美元。

从政策面来看,世界卫生组织(WHO)预计9月发布基于GLP-1的成人肥胖症治疗指南。江海证券认为,这将在短期内推动GLP-1药物价格下降和销量增长,长期利好原料药、仿制药及CXO、创新药企业。

本质上,全球生物医药创新需求爆发有望带动全产业链复苏。中金公司认为,如今创新药板块估值中枢上修,预期BD资金和二级热度上涨将反哺国内新药研发需求起量以及一级创新药项目融资活跃度提升,内需CRO有望受益。另一方面,中国企业成本与效率优势对海外客户具较强吸引力,外需CDMO订单趋势同样向好。

投资方面,信达证券7月28日研报表示,短期上看,市场板块轮动或将持续,估值处于历史低位的资产有望迎来新一轮估值提升的机会;此外,世界人工智能大会的召开或有望催生新的一轮AI医疗主题机会。中长期上看,创新仍是未来投资主线。

此外,下半年“复苏”条线也值得重点关注,如医疗设备招采复苏、由全球生物科技融资回暖带来的CXO、生命科学上游需求恢复等。

具体到标的选择上,该机构建议关注创新和复苏两条主线,前者建议关注商业化快速放量的创新药标的,包括信达生物、华领医药、亿帆医药、云顶新耀、荣昌生物等,以及具备较高研发亮点的创新药标的,包括泽璟制药、诺诚健华、亚盛医药、复宏汉霖等。后者则建议关注备全球影响力的CXO龙头企业,以及以国内业务为主的临床CRO龙头。