①本周17只新基发行,权益类基金占比超六成主导市场,REITs发行回暖打破沉寂;

②年内新发债基仍占主体地位,但权益类基金发行显露回暖迹象;

③年初成立次新基金业绩分化显著,科技主题波动大,稳健策略基金表现更具韧性。

财联社6月23日讯(记者 沈述红)“看似寻常最奇崛,成如容易却艰辛”。过去多年来,我国指数化投资的发展一路踏波而行,纵有波折,不废其流。而今,无论是宏观大势,还是微观形势,新的变化正在发生,新的气象正在呈现,新的机会正在涌现。

“站在现在这个时点,我觉得ETF行业,特别是权益类ETF行业仍有很大的空间。”在6月20日召开的2025年财联社第四届财富管理论坛暨财联社·华尊奖颁奖典礼上,华夏基金数量投资部行政负责人徐猛在其分享的《拥抱变化:新市场环境下指数化投资的机遇与挑战》演讲中,直言不讳地亮明了自己的观点。

华夏基金数量投资部行政负责人徐猛

徐猛认为,我国ETF行业发展深度仍有较大提升空间,ETF持有人数量近年来保持高速增长,但渗透率仍较低。未来,ETF有望成为承载居民财富和长期资金的重要工具,ETF机构投资者占比也有提高空间。在此背景下,行业的竞争也日趋激烈,且不再只是首发营销的竞争,也扩展到产品持营、流动性管理、ETF生态圈的竞争。

在他看来,环境的变化、竞争的加剧,对指数基金管理人提出了新的要求。未来指数基金的竞争,最终竞争的是指数投资、指数定义和资产配置的能力。

指数基金行业仍有大机会

察势者明,趋势者智。把握指数基金行业的发展脉络,是每一个行业参与者要面临的重大课题。

近年来,境内权益ETF规模快速提升,不断得到市场和行业认同,已成为不争的事实。数据显示,截至2024年三季度末,被动指数型基金(含指数增强型基金)持有A股市值首次超过主动权益类基金,行业发展迎来历史性时刻。

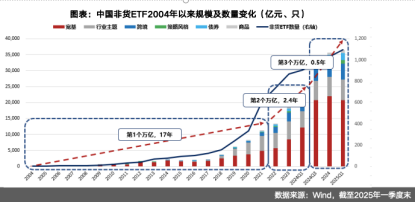

回顾过往发展,截至2025年一季度末,ETF行业已实现3个万亿的跨越式发展。其中,第1个万亿用了17年,第2个万亿缩短至2.4年,而第3个万亿仅耗时约半年。

不过,徐猛观察到,行业规模快速攀升的背后,ETF行业发展深度仍有较大提升空间。

“从权益ETF规模占股市市值/GDP比值来看,中国ETF市场虽体量大、但发展深度仍有空间。”徐猛直言,中国权益ETF总规模在全球主要经济体中居前,但占股市市值仅4.5%,占GDP仅2.5%,远不及其他主要经济体。从ETF占股市市值比例来看,美国13.0%、欧洲14.1%、日本8.4%。

“按照股票市场的ETF化率,我们未来可能还有3倍到5倍的空间。”徐猛预计。

同时,我国ETF持有人数量在过去几年间虽保持高速增长,但渗透率仍较低,仍有很大提升空间。徐猛提供了一组数据:目前,中国股民数量已约2.5亿,而ETF场内户数合计仅在2千余万户的水平,在股民中渗透率尚不足10%;中国基民数量已超过7亿,穿透联接后持有ETF的户数约6千余万户,在基民中渗透率同样不足10%,“从渗透率来看,我国指数化投资未来也有较大发展空间。”

一方面,ETF行业发展深度具备较大提升空间;另一方面,居民储蓄向权益市场转移已是大势所趋,居民财富在配息资产上的再配置,或将成为ETF发展的一大驱动力。

用徐猛的话说,这将是未来指数化投资最大的资金来源,“资金在哪里,行业发展催化剂就在哪里。”

从宏观经济形势看,我国经济发展进入新常态,由高速增长转向高质量发展阶段,随之而来的是GDP增速整体下行、无风险利率中枢趋势性下行。存款类资产作为资产增值方式的性价比越来越低,配置权益资产的重要性提升。目前,我国全A市值/居民储蓄存款比处于低位,截至2025年4月的数据仅48.6%,远低于过去10年均值的71.8%。与其他国家横向对比,美国、日本股市市值与存款比值分别高达332%、97%,我国距离成熟金融市场仍有发展空间。

基于此,徐猛称,在无风险利率下行、理财产品净值化、政策推动资本市场高质量发展、长期资金逐步流入股市等背景下,具备透明性、低门槛等优势的ETF,有望成为承载居民财富和长期资金的重要工具。不仅如此,居民财富在配息资产上的再配置,或将成为ETF发展的一大驱动力。

参考中国台湾,目前10个基民9个投ETF,4个居民1个投ETF,高达94.3%的基民渗透率、25%的全民渗透率。在1993年进入老龄化社会后,中国台湾社会整体追求避险、保本,配息型产品逐步成为财富管理市场的标配。其中,2018年至今,海外债券ETF和高股息ETF成为主流配息产品类型。

“配息型ETF的火热,实质上是替代了过去流行的高息定存产品。”徐猛分析。

机构投资者占比仍有提高空间

作为ETF市场发展的重要“玩家”,机构投资者的作用正日渐显现。

以美国为例,2010年以来,其ETF机构投资者占比整体稳定在60%左右。在机构投资者中,包括资管公司在内的投顾机构占比约六成。投顾涵盖个人养老金账户直接投资,以及个人/企业等通过买方投顾间接投资,对资本市场定价起到重要作用。

“但若剔除汇金,我国ETF市场化机构投资者的持有比例与美国ETF市场仍有差距。”徐猛坦陈。

在他看来,机构资金深刻影响着资本市场的有效性和稳定性。未来随着居民财富通过险资、社保、投顾等渠道逐步入市,我国机构占比将进一步提升。

数据显示,年金、保险、私募等各类机构投资者的ETF投资规模确乎都在快速增长。近年来,仅根据前十大投资者持仓数据,市场化机构每半年的ETF投资增长量级就在近千亿水平,未来仍有很大的投资空间。

在此基础上,国内政策亦在积极培育长期投资环境、鼓励长期资金入市,这也有利于未来ETF市场进一步发展壮大。从海外经验来看,徐猛认为,政策能否引导长期资金流入股市是股市能否慢牛长牛、指数投资能否繁荣发展的关键。

指数基金行业正面临大变化

巨大的市场机会之下,行业的变化也将随之产生。

首先,中国经济环境变化大。

新旧动能转换时期,AI加速发展,全球经济环境不确定性增加。这些变化传导到资本市场,使得权益市场波动加大,优势风格和优势行业赛道在发生变化,投资者的偏好也在变化。

同时,政策对资本市场影响大。

“资本市场监管加强,推动公募基金高质量发展、佣金改革、降费等新规之下,指数基金的业务模式也随之发生变化。”徐猛称。

他以证监会5月发布的《推动公募基金高质量发展行动方案》(以下简称《行动方案》)举例,认为该《行动方案》对指数基金管理机构在投资管理、产品布局、指数编制等方面的能力提出了新的要求。

再有,指数行业竞争激烈。而降费大趋势下,全市场股票型ETF的规模加权平均管理费率,已从2024年初的0.46%,大幅降低至2025年6月的0.25%;

在行业竞争上,全市场股票型ETF数量目前已近千只,随着更多基金公司入局指数或把指数业务放在更重要的战略位置,新发产品的同类竞争也日趋激烈。

“如今,行业竞争不再只是首发营销的竞争,也扩展到产品持营、流动性管理、ETF生态圈的竞争。”

最后,指数投资的热情大。

近几年,ETF持有人的数量和规模快速增加,投资ETF的热情高涨。

徐猛观察到,2024年以来,机构投资者持有ETF占比逐步回升,机构资金增持ETF的意愿较为强烈。

其中,汇金自去年以来大规模增持ETF,成为持有规模最大的“压舱石”型机构投资者。

“险资是仅次于国有资金的最大机构投资者类型,持有规模近年来稳步增长。”徐猛称,从全市场ETF前十大持仓数据统计,截至2024年底,险资持有ETF规模约2500亿元。在具体产品配置上,险资持有宽基类产品占比在稳步提升,大盘宽基、泛科技类宽基贡献了宽基产品中绝大部分增量;策略类产品持有份额增速在近年来也有所加快,红利赛道尤其受险资关注。

年金、养老金亦是近年来新出现的增速较为亮眼的机构类型。这之中,年金是2024年增速最快的市场化机构投资者。年金持仓品种较为多元,持有规模居前的产品主要集中在港股、宽基、金融和红利类。

值得一提的是,个人投资者持仓结构变化也在一朝一夕之间牵动着ETF行业发展。从历史经验看,ETF个人投资者的持仓变化受市场热点和短期行情影响较大,更倾向于追逐热门行业和主题,更愿意参与高波动、高收益的赛道投资,也容易在市场调整时快速调整持仓。

“未来,个人投资者对宽基、红利等稳健类ETF的需求或将提高”。

从持仓占比来看,目前证券、芯片、医疗等典型的高弹性赛道ETF仍以个人投资者为主,主要产品个人持有比例接近100%。然而,从持仓规模来看,个人在宽基指数,尤其是沪深300和泛科技宽基中,持仓规模也相对居前。

另从投资主题来看,个人投资者目前仍相对集中在泛科技类主题中。“但由于个人投资者内部具有较高的异质性,随着指数投资不断扩圈,一些低风险偏好的个人投资者进入市场,对于泛红利、稳健、宽基类型ETF的需求也会逐渐提高。”徐猛说道。

指数基金竞争三大关键能力之:指数投资能力

ETF行业的加速器已然启动,新的征程将开启新的变局。变,意味着突破旧局,阵痛不可避免,蛹变的力道将催生向上的藤蔓。环境的变化、竞争的加剧,对指数基金管理人提出了新的要求。

面对行业浪潮的瞬息万变,基金管理人唯有踩准时间的节点,以变应变,方能绕过眼前的暗礁,驭浪前行。

徐猛判断,未来指数基金的竞争,最终竞争的是指数投资、指数定义和资产配置的能力。“这一切的基石,是以持有人利益优先,这也是基金公司需要放在首位的东西。”

具体到指数投资能力上,它要求更小的跟踪误差、更精准的指数复制,相对好的基金收益,更强的风险防范能力、更稳健的运作系统。

在追求指数投资的极致精细层面,徐猛认为基金管理人应努力强化系统赋能,提升指数复制精准度,使其更高效。

同时,基金管理人要拓展多元策略,全面参与低风险机会,使得增厚收益更具竞争力。

在追求指数投资运作的极致稳健层面,徐猛认为基金管理人应做到“以系统赋能流程管控,筑牢操作风险新防线”。

指数基金竞争三大关键能力之:指数定义能力

在指数投资能力之外,基金管理人的指数定义、指数优化能力也尤为重要。

“指数本身的竞争力是决定指数产品能否持续吸引投资者、实现规模增长的关键因素,指数定义能力要求管理人能定义出兼具市场代表性与投资收益率,且满足客户需求的指数。”徐猛称,从众多指数中选择好的指数进行布局产品,也是他平时的主要工作之一。

传统指数难以满足投资者日益多样化、个性化的投资需求,对于一些有特定投资目标或策略的投资者,传统指数可能无法提供与其需求相匹配的精准投资工具。“我们需要在这些指数的基础上进行优化,同时也要把新一类的资产通过‘自定义指数’来做产品布局,以满足不同客户需求。”

徐猛介绍,在海外市场,各ETF管理人在开展指数业务时非常注重差异化竞争。

“未来境内指数基金管理人想要实现产品差异化竞争,也需要更强的指数编制、产品设计能力。”

他举例称,国证自由现金流指数即是华夏基金指数定义能力的体现。国证自由现金流指数的出现是国内指数投资策略再一次创新。它是全市场首批自由现金流指数,将自由现金流+质量因子强强联合,将红利策略进一步延伸拓展,与红利指数重合度低,长期业绩优势,风险收益比突出。

徐猛透露,华夏基金未来还将加大以红利为代表的稳健类指数产品的布局和研究。

指数基金竞争三大关键能力之:资产配置能力

随着投资者对指数产品的了解越来越深入,徐猛认为,基金管理人提供的投研服务也需进一步扩展。

“一方面,这要求基金管理人在单一ETF上做深做精,对产品特性、挂钩行业板块深入研究;另一方面,基金管理人应做好多个ETF组合配置,提供资产配置方案,包括:提供市场策略观点,自上而下选择ETF产品;提供行业轮动、多资产策略、择时等基于ETF的量化模型;提供不同风险收益特征的定制化策略组合。”徐猛称。

从趋势上看,投研服务从以往单一ETF产品推荐,到满足投资需求的一篮子解决方案转变;从推荐预期收益高的产品,到推荐与投资者风险偏好匹配产品的转变;系统赋能财富管理,提高投资服务的能力和边界,华夏基金推出指数投资小程序——红色火箭,极大地方便了投资者选择和配置指数基金。

“总而言之,以投资者的利益优先,提高投资者的获得感是我们一直以来的努力方向。”