①特朗普表示愿意参与5月15日在土耳其举行的俄乌谈判,泽连斯基表示感激,并认为这可能改变局势;

②先前,普京提议俄乌双方15日重启直接谈判,泽连斯基同意出席并希望实现全面持久停火。

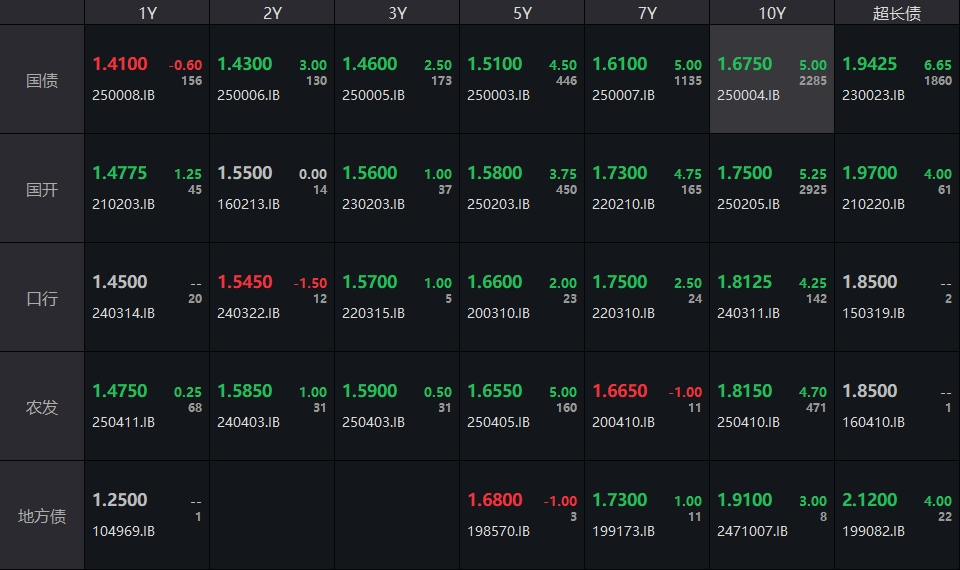

财联社5月12日讯(编辑 刘晨)中美日内瓦经贸会谈联合声明发布,24%的关税在初始的90天内暂停实施,债市震感强烈,银行间主要利率债收益率全线上行,国债期货大幅收跌,30年期主力合约跌1.31%。具体来看:

国债期货大幅收跌,30年期主力合约跌1.31%,10年期主力合约跌0.46%,5年期主力合约跌0.2%,2年期主力合约跌0.08%。

银行间主要利率债收益率全线上行,截至下午16:30,10年期国债活跃券250004收益率上行5bp报1.675%,30年期国债活跃券230023收益率上行6.65bp报1.9425%,10年期国开活跃券250205收益率上行5.25bp报1.75%。

(资料来源:WIND,财联社整理)

业内人士指出,早盘受到国新办发布会关于”中美经贸高层会谈取得实质性进展“的消息影响,早盘情绪低迷,10年国债期货低开低走。午后避险情绪有所缓和,10年国债现券收益率回落至1.635%附近。下午三点左右,商务部发布中美日内瓦经贸会谈联合声明,债市应声走弱,30年期主力合约跌1.31%,30年现券收益率上行超6bp。

商务部发布的中美日内瓦经贸会谈联合声明指出,中国5月14日前修改税委会公告2025年第4号规定的对美国商品加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留对这些商品加征剩余10%的关税,并取消根据税委会公告2025年第5号和第6号对这些商品的加征关税;采取必要措施,暂停或取消自4月2日起针对美国的非关税反制措施。

央行发布一季度货币政策执行报告,明确下一阶段要实施好适度宽松的货币政策,灵活把握政策实施的力度和节奏。报告有多篇专栏从不同角度体现出宏观政策思路的转变,明确指出提振消费是当前扩内需稳增长的关键点;对比中美日政府债务情况,中国政府债务扩张仍有可持续性;促进物价合理回升,需要推动经济供需平衡,关键在于扩大有效需求。报告还指出,要加强债券市场建设;视市场供求状况择机恢复国债买卖操作。

公开市场方面,央行公告称,5月12日以固定利率、数量招标方式开展了430亿元7天期逆回购操作,操作利率1.40%,投标量430亿元,中标量430亿元。Wind数据显示,当日无逆回购到期,据此计算,单日净投放430亿元。

资金面方面,Shibor短端品种多数下行。隔夜品种下行7.5BP报1.422%,创2024年12月以来新低;7天期下行2.3BP报1.496%,创2024年12月以来新低;14天期上行0.9BP报1.563%;1个月期下行2.3BP报1.661%。

银行间市场回购定盘利率多数下行,FR001报1.4700%,较上日下行6.00个基点;FR007报1.5600%,较上日下行4.00个基点;FR014报1.6300%,较上日下行5.00个基点。

银银间市场回购定盘利率多数下行,FDR001报1.4200%,较上日下行8.00个基点;FDR007报1.5300%,较上日下行1.00个基点;FDR014报1.5800%,较上日下行2.00个基点。

一级市场方面:

信用债方面:

据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:24穗铁01、24泾河01、23昆投02、23建投Y2、21SZMC02。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:H0中骏02、24深投10、20龙湖02、24越资02、24兴市01。具体如下:

存单方面,今日3M期国股在1.565%-1.63%位置需求较好,较前一日下行4bp,1Y期国股报在1.645%-1.68%的位置,较前一日下行1bp,AAA级存单方面,9M成交在1.67%,1Y成交在1.67%的位置。

(资料来源:Choice,财联社整理)