①券商资管子公司掌舵人于4月相继变更,让资管条线更多高管与业务变动浮现;

②年内变更缘由来看,券商资管子基于自身战略规划、管理需要进行的主动调整占比较大;

③券商资管当前正处于“危”与“机”交织的复杂局面,三方面发力突围值得关注。

财联社4月29日讯(记者高艳云)截至4月28日,目前已有32家券商或上市主体披露一季度业绩,业绩披露形式包括预报、快报以及26家正式一季报,目前无一净利亏损情形出现。

一季度归母净利接近或超过10亿的券商有11家,分别是中信证券(65.45亿元)、华泰证券(34.37亿元至36.66亿元)、国泰海通(扣非归母净利29.73亿元至33.83亿元)、中国银河(27.73亿元至31亿元)、东方财富(27.15亿元)、招商证券(23.08亿元)、中金公司(20.42亿元)、中信建投(18.43亿元)、东方证券(14.36亿元)、东吴证券(9.8亿元)、长江证券(9.79亿元)。

就业务条线来看,21家数据可比券商,合计来看,一季度经纪业务收入同比增46.86%,投行业务净收入同比增6.25%,资管业务净收入同比下滑2.48%,自营业务收入同比增37.94%,利息净收入同比增43.55%,其他业务收入同比下滑24.61%。

近九成券商业绩增速为正

32家券商或上市主体披露一季度业绩,归母净利同比增速中位数约为57%,其中28家券商正增长,占比为87.5%。

增速达到两位数的券商有18家,三位数的有7家,包括东吴证券(114.86%)、长江证券(143.76%)、华西证券(138.26%)、东北证券(859.84%)、国海证券(113.99%)、华鑫股份(130.48%)、国盛金控(205.96%),中小券商业绩的高弹性一览无余。

4家券商负增长,分别是财通证券(-36.52%)、哈投股份(-16.05%)、第一创业(-17.59%)、湘财股份(-45.75%)。

9家归母净利较大券商同比增速中位数为55%,具体为中信证券(32%)、华泰证券(50%至60%)、国泰海通(扣非归母净利增45%至65%)、中国银河(70%至90%)、东方财富(38.96%)、招商证券(6.97%)、中金公司(64.85%)、中信建投(50%)、东方证券(62.03%)。由于国泰海通合并产生负商誉,此处采用扣非归母净利口径。

营收规模增速来看,26家已披露一季报券商中,增速中位数为19.11%,22家同比增速为正,占比为84.62%。

4家券商增速为负,占比为15.39%,分别为财通证券(-24.16%)、西部证券(-23.75%)、第一创业(-1.87%)、哈投股份(-0.85%)。

3家营收规模较高的券商为中金公司(57.21亿元)、招商证券(47.13亿元)、东方财富(34.86亿元)。

经纪、自营与利息净收入是业绩“三驾马车”

经纪、自营以及信用相关的利息净收入大幅增长,是券商一季度业绩增长主要原因,投行、资管则表现较弱。

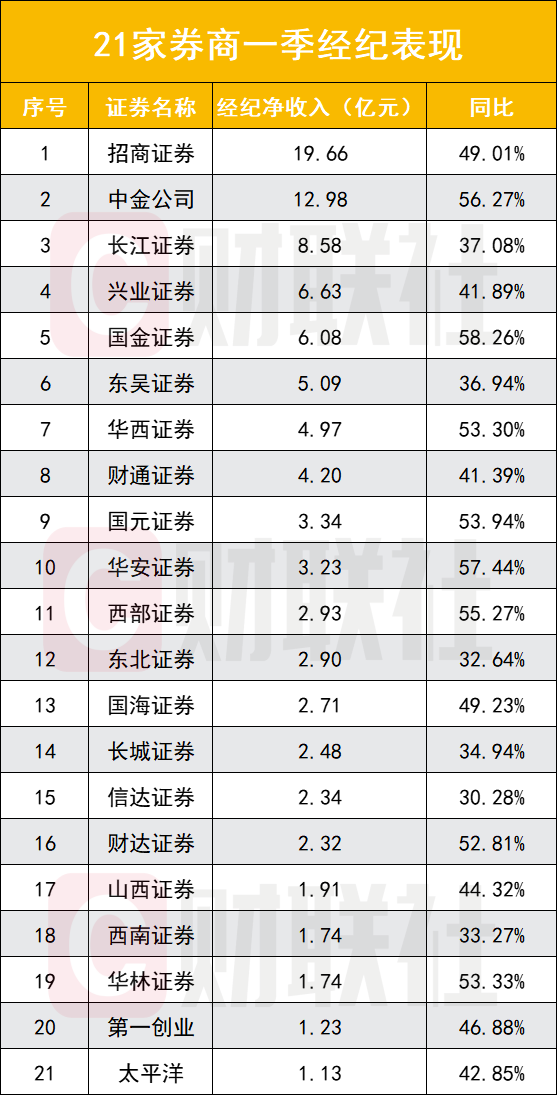

经纪业务方面,21家数据可比券商一季度经纪业务净收入均取得正增长,平均同比增46.86%;最高为国金证券,同比增幅58.26%。

以当前数据来看,经纪业务净收入排名前5的券商为招商证券(19.66亿元)、中金公司(12.98亿元)、长江证券(8.58亿元)、兴业证券(6.63亿元)、国金证券(6.08亿元)。

投行业务方面,21家数据可比券商投行业务净收入合计同比增6.25%,其中12家增速为正、9家增速为负。

仅有6家券商投行净收入过亿,分别为中金公司(4.03亿元)、东吴证券(2.2亿元)、招商证券(1.87亿元)、兴业证券(1.25亿元)、国金证券(1.25亿元)、财通证券(1.07亿元),这6家券商增速情况为中金公司(-10.47%)、东吴证券(-4.96%)、招商证券(112.03%)、兴业证券(8.03%)、国金证券(-44.77%)、财通证券(-24.16%)。

资管业务方面,21家数据可比券商资管业务净收入合计同比下滑2.48%,其中12家下滑,占比为57.14%。

目前,有5家券商一季资管净收入过亿,分别为中金公司(3.08亿元)、财通证券(2.63亿元)、第一创业(2.45亿元)、招商证券(2.22亿元)、华安证券(1.51亿元),其中招商证券、中金公司、华安证券增速显著,增速分别为42.91%、15.25%、20.42%。

自营业务方面,21家数据可比券商自营业务收入平均同比增37.94%,其中13家增速为正,占比达61.91%,4家增速超过一倍,分别为东吴证券(104.08%)、长江证券(2328.61%)、华安证券(114.99%)、华西证券(602.18%)。

头部券商中,中金公司一季度自营收入增幅较大,达83.32%;招商证券与之相反,自营收入同比下滑26.19%。两家券商自营收入分别为33.96亿元、15.12亿元。

信用等相关业务产生的利息净收入方面,21家数据可比券商利息净收入合计同比增43.55%,18家增速为正,这其中的6家增速超过上述均值。

当前利息净收入较高的5家券商分别是长江证券(5.4亿元)、国金证券(3.46亿元)、兴业证券(3.25亿元)、国元证券(3.21亿元)、东吴证券(2.75亿元)。除国元证券同比下滑6.24%外,其他均取得正增长,分别为长江证券(26.01%)、国金证券(27.52%)、兴业证券(16.73%)、东吴证券(12.47%)。

中金公司是唯一利息净收入为负的券商,今年一季利息净收入为亏损5.14亿元,较去年同期亏损收窄。

卖方:券商有望进一步展现自身业绩弹性

中信证券金融产业首席分析师田良指出,聚焦2025年,证券行业有望依托高成交额、资本市场持续回暖以及成本控制进一步展现自身业绩弹性。在2024年上半年偏低的业绩基数下,证券行业净利润同比增速有望在2025年上半年继续保持较高水平。成交活跃稳定经纪业务预期,投行业务关注修复契机。费用与减值确认节奏增厚券商2025年业绩潜力。

民生证券分析师张凯烽分析称,股债走势分化或推动一季度自营收入增速略有回落,预计一季度自营投资收入同比增长35%;交投热度延续经纪收入有望保持高位,预计经纪业务收入同比增70%;市场回暖有望推动资产管理规模及收入企稳,一季度上市券商资管收入同比增4%;融资余额保持高位有望带动收入回升,去年同期券商利息收入基数较低,一季度信用收入增51%;并购重组有望推动投行收入加速修复,上市券商投行业务收入同比增速有望达到40%。

中信建投非银及金融科技首席赵然指出,一季度低基数下净利高弹性增长,带来估值上修预期。上市券商业绩、盈利的增长一方面受去年同期自营低基数效应影响,同时一季度股票成交量同比高增带动代买收入增长。业绩韧性筑牢安全边际,政策与宏观环境改善形成双重催化,低估值水平打开向上空间。

值得注意的是,4月29日,将有21家券商或上市主体披露一季报,分别为中银证券、南京证券、方正证券、中国银河、浙商证券、光大证券、红塔证券、华泰证券、国信证券、国联民生、申万宏源、中原证券、中泰证券、国泰海通、东兴证券、天风证券、首创证券、中信证券、东方证券、中信建投、华创云信、广发证券、锦龙股份。