①卡游2024年营收达100.57亿元,经调整净利润44.66亿元,同比2023年取得了营收、净利润的巨大突破。

②卡游2024年来自五大IP卡牌相关收入占总营收86.1%。尽管奥特曼IP卡牌销售规模在2023年急剧下降,但2024年借助小马宝莉IP打开增量消费市场。

财联社3月17日讯(编辑 胡家荣)2025年以来,港股市场表现亮眼,恒生指数累计涨幅达19.4%,其中估值抬升贡献了主要动力。

数据显示,同期市盈率上升20.1%,而实际盈利指标如每股收益和净资产收益率分别小幅下滑0.56%和0.14%。

广发证券指出,这一现象源于市场对盈利修复的提前定价:自2024年第一季度盈利预测触底后,实际盈利数据逐步验证复苏趋势,推动港股自2024年下半年起进入“进攻性”阶段。

预测EPS的领先性与市场潜在路径

前港股的核心逻辑在于预测EPS的改善。截至2025年3月,市场对未来12个月的盈利预测较去年低点上调约10.82%,支撑了估值修复行情的延续。然而,预测EPS的领先性存在两种演化可能:

盈利修复证实(如2016年Q1):估值高位震荡后,实际盈利增长将驱动市场进入主升浪,表现为涨幅更大、周期更长且回撤更小。

盈利修复证伪(如2020年Q4、2022年Q4):估值抬升后市场面临调整压力,可能出现大幅杀估值。

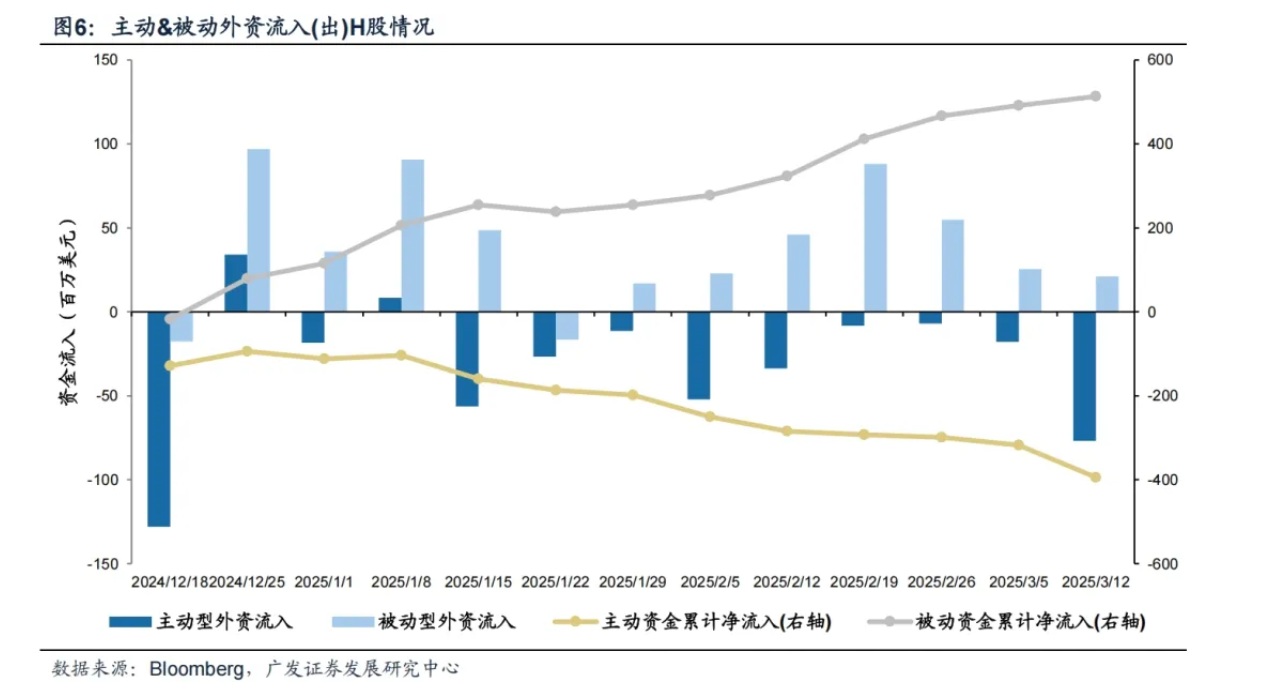

外资流动:边际改善但波动延续

近期外资对港股配置呈现分化:

主动型外资加速流出,截至上周三单周净流出0.77亿美元(前值为0.18亿美元)。

被动型外资流入小幅放缓至0.21亿美元(前值0.25亿美元)。

长期来看,2020年疫情后外资持续净流出的趋势在2024年下半年出现边际好转,两轮反弹行情中(2024年下半年及2025年春季)外资均有阶段性回流。

上周一南下买入创历史新高

上周(3月10日—3月14日)南向资金流入616亿港元,较上周净买入额增加260亿港元。

个股层面,南向资金净买入额排名靠前的个股包括阿里巴巴-W(净买入152.05亿港元),腾讯控股(净买入75.06亿港元),快手-W(净买入53.83亿港元),小米集团-W(净买入40.03亿港元);净卖出额排名靠前的个股包括中芯国际(净卖出14.65亿港元),中国海洋石油(净卖出2.26亿港元)。