①信用周期、宏观价格以及A股盈利夯实A股明年上行周期新起点;

②个人投资者入场只是牛市预演,两项工具的落地将强化机构定价权和ETF投资趋势;

③关注绩优成长、内需消费、并购重组三大赛道。

投资要点

11月4日-8日,十四届全国人大常委会第十二次会议在北京举行。会议指出,2028年之前地方需要消化的隐性债务总额将下降12万亿,其中6万亿为增加的地方政府债务限额,分三年实施;4万亿为从新增地方政府专项债券中安排用于化债,2024年开始,连续五年每年8000亿;2万亿为2029年及以后年度到期的棚户区改造隐性债务,仍按原合同偿还。

我们认为,本次化债举措有助于降低地方政府的隐性债务风险和付息压力,为地方政府广义财政提供一定的空间。当前财政周期序幕已经开启,财政逆周期发力的方向是确定的,尤其中央财政还有较大的发力空间。不过,大水漫灌强刺激的可能并不大,而是在高质量发展的框架下进行稳增长。

风险提示:海外不确定性因素加大。

研报全文如下

化债:三年新增六万亿限额

11月4日-8日,十四届全国人大常委会第十二次会议在北京举行。11月8日,全国人大常委会办公厅新闻发布会表示,会议批准增加6万亿元地方政府债务限额置换存量隐性债务,并对具体内容进行详细说明,主要包括:

增加6万亿元地方政府债务限额置换存量隐性债务,一次报批,分三年实施,2024-2026年每年安排2万亿元。新增债务限额全部安排为专项债务限额,2024年末地方政府专项债限额将由29.52万亿元增加到35.52万亿元。

从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元。

2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

此次化债直接增加地方化债资源10万亿元,其中限额提高带来的增量为6万亿元,将减轻地方化债压力。财政部部长表示,2023年末,全国隐性债务余额为14.3万亿元,以上三条措施可使得2028年之前地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大减轻。

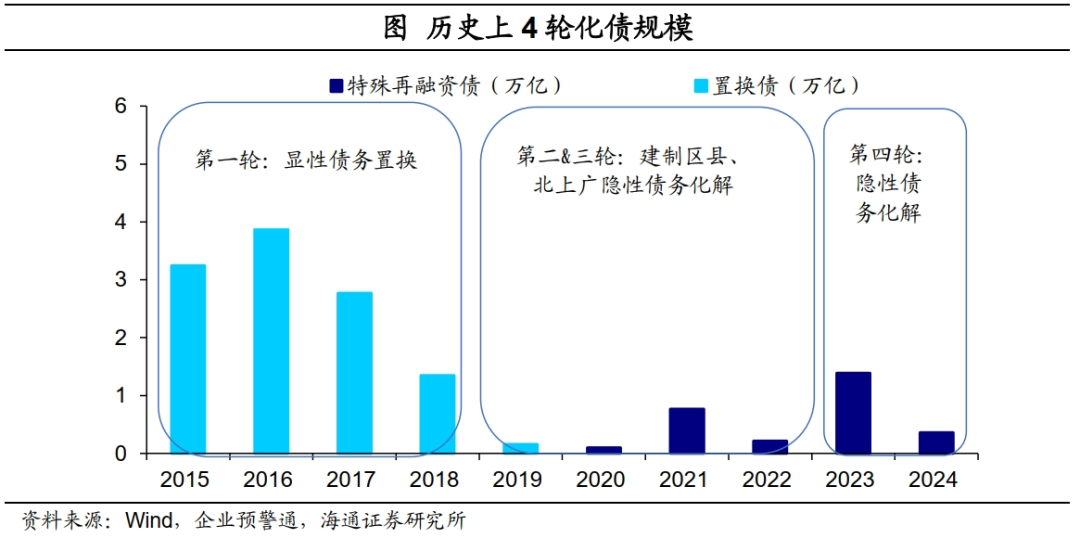

回顾:历次化债规模多大?

我国首轮化债自2015年开始,至今共经历了四轮,分别是:

2015-2018年,利用地方政府置换债来置换非债券形式的存量债务,共累计发行置换债券12.2万亿。2018年年末,地方政府债务平均利率比2014年末降低约6.5个百分点,累计节约利息约1.7万亿元。

2019-2021年9月,以建制区县化债为主,采取发行置换债与特殊再融资债的方式,对部分省份的建制县隐性债务进行化解。化债期间一共发行了1579亿置换债和6257亿特殊再融资债。

2021年10月-2022年6月,北京、上海、广东开展全域无隐债试点,期间通过发行特殊再融资债的方式对隐性债务进行化解,共发行特殊再融资债券4539亿。

2023年10月至今,发行特殊再融资债与特殊专项债化解地方债务风险。2023年7月,政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”。2023年和2024年财政部分别安排了2.2万亿元和1.2万亿元债券额度支持化债。

2023年10月至2024年10月,全国共发行1.7万亿特殊再融资债券。此外,新增专项债限额中也专门安排了一定规模的债券用于支持化解存量政府投资项目,这部分债券也被市场称为“特殊新增专项债”。从化债的工具来看,经历了从置换债,到置换债+特殊再融资债,再到特殊再融资债+特殊新增专项债的转变。

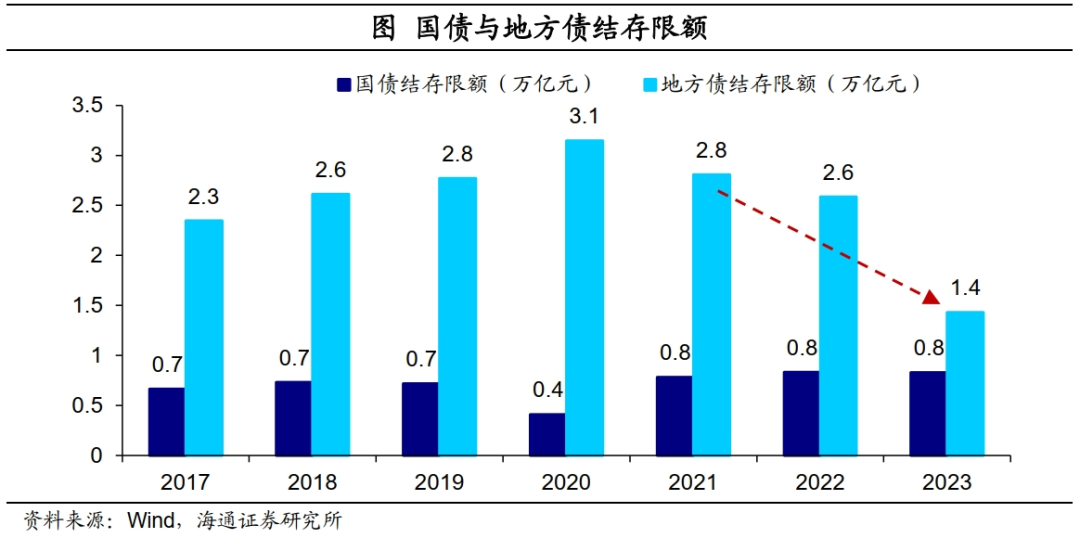

不过,2024年特殊再融资债券发行有明显回落,或一定程度受地方政府债务限额约束。近年来地方债结存限额持续回落,截至2023年末,地方债结存限额已经由2022年的2.6万亿元回落至1.4万亿元,一定程度上限制了特殊再融资债券的发行。

影响:“防风险”为主导

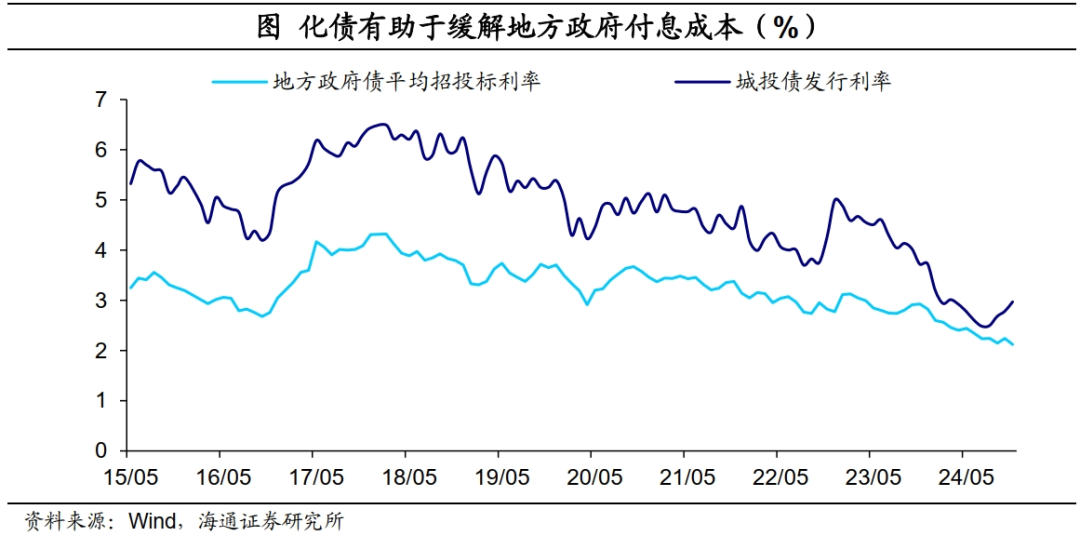

本次化债举措有助于降低地方政府的隐性债务风险。前期对于地方政府隐性债务,可以通过展期、延期、借新还旧等操作,来降低债务风险。而本次直接使用地方政府信用发行标准化债券,来置换隐性债务,有助于进一步大幅降低地方政府的隐性债务风险。

边际上也有助于降低地方政府的付息压力,为地方政府广义财政提供更大的空间。相比于政府显性债务,隐性债务需要支付的利率一般更高。截至2024年10月,城投存量债加权平均票面利率为3.76%,远远高于政府债利率。考虑到城投平台还存在非标等其他更高成本的融资形式,其综合融资成本其实并不低。相比之下,2024年10月地方政府债平均招投标利率为2.24%。

财政部部长蓝佛安表示,将在近三年密集安排8.4万亿元置换,将大幅节约地方利息支出。经估算,五年累计可节约6000亿元左右。

政策方向:逐步的积极发力

长期来看,我国经济有较大的潜力。但短期在国际环境不确定性加大,国内有效需求仍然需要提振的情况下,我国宏观政策仍会继续加力稳增长,尤其是财政政策发力的必要性也进一步加强。

我国货币政策或还有进一步降息的空间,渐进式的降息或仍会继续。不过货币政策的宽松工具主要是为实体经济提供低成本的融资支持,但居民和企业部门的融资往往具有一定的“顺周期”属性,这个时候要推动融资和经济的恢复,需要“逆周期”的力量发力。在这样的情况下,财政逆周期调节力量的加码会是未来的趋势。

当前我国财政还有较大的举债空间。我们认为,根据经济稳增长的需要,财政政策有空间、有意愿继续发力。

对于年内财政政策,要完成预算内的支出目标,在不追加赤字的前提下,主要利用几方面的增量资金:中央单位上缴一部分专项收益;4000亿的地方政府结存债务限额;地方存量资源盘活;预算稳定调节基金。

财政部在新闻发布会中也指出,明年将实施更加给力的财政政策。一是积极利用可提升的赤字空间。二是扩大专项债券发行规模,拓宽投向领域,提高用作资本金的比例。三是继续发行超长期特别国债,支持国家重大战略和重点领域安全能力建设。四是加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模。五是加大中央对地方转移支付规模,加强对科技创新、民生等重点领域投入保障力度。

不搞强刺激:注重“高质量”

不过,大水漫灌强刺激的可能并不大,在高质量发展的框架下进行稳增长。财政部也强调,必须坚决遏制新增隐性债务,持续保持“零容忍”的高压监管态势,对新增隐性债务发现一起、查处一起、问责一起。中央财政还有较大的举债空间和赤字提升空间。此外,加快推进的发行特别国债补充银行资本金,主要目的在于保证银行稳健经营。已按程序报批的房地产税收政策,正在研究细则的专项债收土地储备、保障房,均意在托底房地产市场,而不搞强刺激。

整体看来,财政重在高质量的框架下去稳增长,不搞大水漫灌式的强刺激。接下来可以重点关注12月中央经济工作会议,关注明年的积极政策规模和方向。

风险提示:海外不确定性因素加大。