①富达国际认为全球资本正进入深度再平衡阶段,投资组合需实现区域与资产的双重多元化;

②“美国例外论”逐步失效,亚洲、新兴市场与中国资产吸引力显著上升;

③生成式AI带来长期结构机遇,相关产业链配置价值持续提升。

财联社2月28日讯(记者 周晓雅)春节假期结束以来,股基整体业绩回暖,债基仍是“稳稳的幸福”。

2月27日,国债期货表现分化,其中,收涨0.41%的30年期国债期货主连合约在盘中触及106.94元,再创上市以来新高,收报106.57元;相比之下,10年期、5年期、2年期的国债期货主连合约早盘表现较强,但午后转弱,最终分别收跌0.01%、0.06%、0.04%。

债牛行情延续,债基则是“赢麻了”。Wind数据显示,仅在2月27日,近2500只债基的复权单位净值创下产品成立以来新高,在所有债基中占比近六成,以中长期纯债基为主。多只债券类ETF规模接连创下新高,新发债基同样抢手,年内新发规模占比已在七成以上。

面对债基的亮眼表现,债基持有人直呼“yyds”,观望的投资者则“恐高”情绪渐起,犹豫是否上车。对此,多家机构也给出了各自的观点。

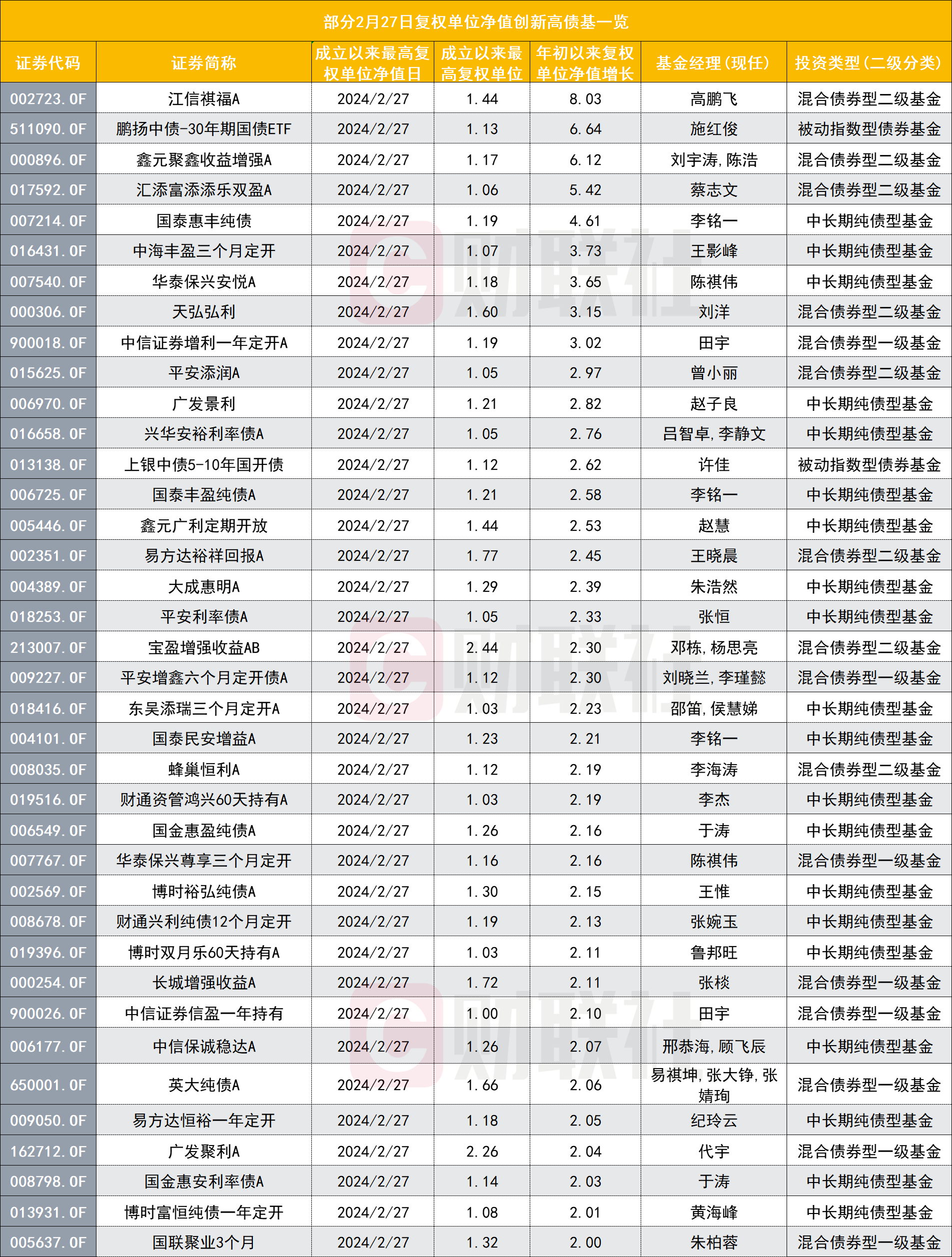

近2500只债基本周净值创新高

随着30年期国债期货再创新高,相关ETF的表现也持续受市场关注。2月27日收盘,鹏扬中债-30年期国债ETF以0.78%的涨幅领涨债券ETF市场,盘中成交价最高触及112.874,创该ETF上市以来的新高。

而在2月26日、27日,鹏扬中债-30年期国债ETF的单位净值、复权单位净值也连续创产品成立以来的新高,最新复权单位净值为1.13。

拉长时间来看,该ETF年内净值回报已达到6.64%,是同期净值回报超过6%的4只债基之一。随着净值走高,基金规模也接连创新高,截至2月27日,鹏扬中债-30年期国债ETF的规模创新高至12.95亿元,较去年底的3.53亿元已增长266.86%。

除了鹏扬中债-30年期国债ETF以外,还有5只债券ETF2月27日在二级市场成交价涨超0.1%。从2月27日更新的净值情况来看,全市场有2437只债基的复权单位净值创下产品成立以来的新高,其中多只产品已在2月26日创下净值新高,又在2月27日续创新高。

而拉长时间来看,截至2月27日,在春节假期结束以来复权单位净值创下新高的债基则已达到2952只,占债基总数(3505只)的八成以上。

另外,还有46只混合偏债基金在2月27日创下净值的新高水平,2月19日以来复权单位净值创下新高的产品则是达到了79只。

为何债基净值频频创下新高?

“近两个交易日,长端债券表现强势,尤其是30年国债现货和期货,续创新高。2月26日30年国债活跃券下行4bp,TL2406合约上涨0.56%至106.33;2月27日截至下午4点45分,30年国债活跃券下行1.6bp,TL2406合约收盘上涨0.41%。”在广发期货国债期货研究员熊睿健看来,近期长债上涨背后的主要原因仍是“资产荒”的助推。

他进一步分析,基本面上,无论是1月的PMI、CPI,还是近期的生产和地产高频数,均显示仍有较大改善空间,这也为债市表现偏强提供底层支撑。资金面来看,当前正值税期走款,资金面整体表现较为稳定,在春节后资金回流的支撑下整体压力并不大。

“短债经过前期上涨相对资金利率已经偏贵,而短端国债期货品种更是相对现货升水,国债短端收益率继续下行空间很小。债市的增量配置需求或在增加,当前短端下行空间受资金利率约束的情况下,超长端品种为近两个交易日上涨主力。”熊睿健提到,春节后理财规模增长增加利率债的买入力量,叠加中小行存款利率补降,替代效应下可能助推理财扩容,带来债市增量需求。

另外,他还认为,从近期的政策引导来看,保险资管存款科目调整,可能也会使得部分存款回流债市。

鹏扬基金高级策略分析师魏枫凌也认为,在股市反弹后,投资者的风险偏好仍未明显提升,配置型资金继续进入债券市场。“债市和债基上涨,主要是经济维持弱复苏格局,通胀上行风险很小,节前杠杆资金已经被适度挤出,债市杠杆风险不大。春节后政策保持流动性合理充裕,加之银行体系在节后融出资金量加大,货币市场基准利率DR007略有下降至1.8%左右,流动性偏宽松。监管部门平滑一季度信贷投放,债券资产也获得银行青睐。”

而进一步来看,当前市场“股债跷跷板”效应暂未显现,熊睿健分析,由于当前基本面尚未显著改善,虽然股市在见底反弹,但市场对股市持续回升的信心或仍不充足,或尚未出现大量资金由债市转向股市的情况,叠加近期债市增量需求抬升,因而股票反弹短期对债市压制并不强。

多只债基规模创新高,债基还能上车吗?

与净值走势相匹配的是,不少债基规模也在持续增长。从债券类ETF的规模变化来看,截至2月27日,全市场19只债券类ETF规模合计为816.59亿元,较去年底的801.62亿元增长14.97亿元。

其中,中长期债券ETF的规模增长更为显著。截至2月27日,富国中债7-10年政策性金融债ETF规模创新高至92.64亿元,较去年底增加20.39亿元,在同期债券类ETF中规模增量最多,增幅达到28.22%。

海富通上证城投债ETF、海富通中证短融ETF、博时中证可转债及可交换债券ETF等3只ETF年内规模增量也超过10亿元。在业内人士看来,规模的攀升反映出当前投资者对工具属性鲜明的债券ETF产品需求提升。

那么如何看待债基后续的投资机会?富国基金认为,展望未来,宏微观环境仍然支撑债市多头格局,当前债市情绪走暖,政金债作为流动性较好的债券品种,与国债利差仍然具有压缩空间。

魏枫凌分析,未来2-3个季度,中国经济名义增速逐步回升的态势较明朗。从债券策略来看,利率短期震荡换手,逢高做多,可以保持久期暴露,向下还有下行空间,但需等待央行政策利率降息驱动;信用债短久期高等级有很好的配置价值,但其他品种目前性价比不高;可转债看权益市场反弹,关注主题轮动下的交易机会,等待价格更低提升确定性。

熊睿健也认为,两会之前出台强有力稳增长政策的概率不高,短期债市风险不大,市场可能延续偏强运行的惯性,在资金利率没有突破当前区间下行的情况下,超长端品种的上涨空间相对更大一些,曲线可能继续走平。

不过,当前10年期国债收益率已经低于MLF利率13bp左右,继续下行空间也在逐步变窄。如果跨月后资金利率能够进一步下行,带动短端利率下行将为债市带来更大上涨空间。

他强调,再往后看,财政政策发力的力度存在不确定性,3月份政府债发行量是否明显增加、新的特别国债能否落地均需要且行且看,如果对资金面形成阶段性压力也可能带来债市调整风险。