近日,“陆家嘴金融沙龙”第十期活动在上海浦东陆家嘴圆满举办,上海市委金融办林文杰副主任参会并发表演讲。

财联社2月6日讯(记者 夏淑媛)据财联社记者从业内获悉,近日,银保监会下发《关于缴纳保险保障基金有关事项的通知》(以下简称《通知》),对保险保障基金的交纳费率进行了细化。

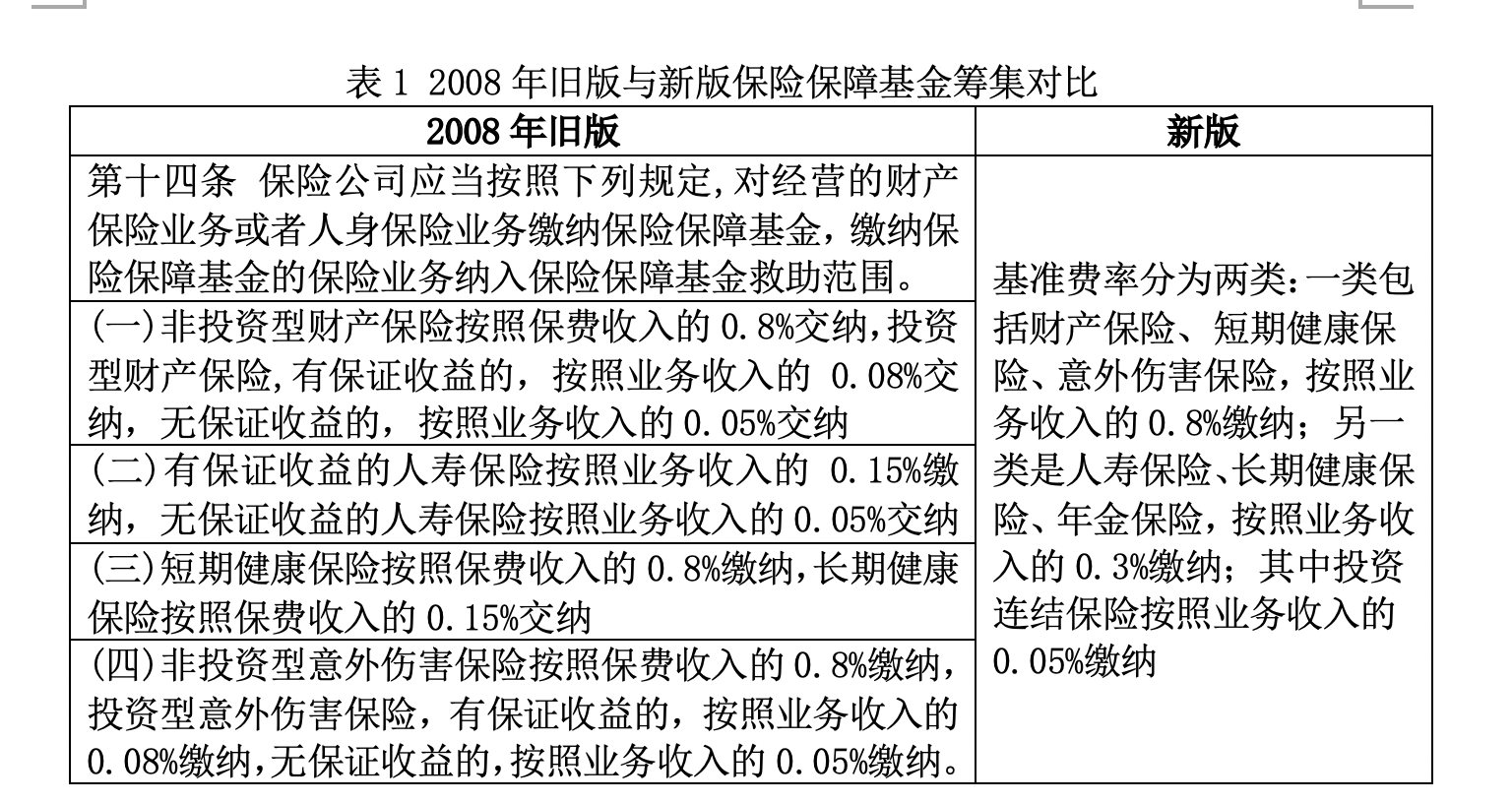

相比2008年旧版政策按照0.05%-0.8%不等的比例,从保费中提取保障基金交纳,此次《通知》规定交纳的费率整体呈现上调。根据《通知》,从基准费率来看,财产险、短期健康险、意外险按业务收入的0.8%交纳;人寿保险、长期健康险按照业务收入的费率从0.15%翻倍至0.3%交纳。而风险差别费率则以偿付能力风险综合评级结果为基础,评级为A、B、C、D的保险公司适用的费率分别为-0.02%、0%、0.02%、0.04%。

业内人士表示:“目前,保险业有多家问题机构面临处置,保险保障基金正面临资金不足的困境,涨价在所难免。从行业影响来看,国有大公司经营较为稳健,市场业务及利润向头部机构集中,新版费率机制对其影响不大,但中小公司本身经营风险相对较高,不少公司还陷入亏损境地,附加承担风险差别费率后,短期内会面临更大的经营压力。”

保险保障基金涨价,寿险基准费率翻倍至0.3%,24家高风险机构将附加交纳风险差别费率

作为保险公司的“最后一道防线”, 保险保障基金的筹集方式一直备受行业关注。

2022年11月10日,银保监会发布修订后的《保险保障基金管理办法》,新规自2022年12月12日起实施。修订之后,保险保障基金筹集条款发生变化,现行的保险保障基金固定费率制调整为风险导向费率制,但彼时具体的费率水平和调整细则尚未出炉。

伴随此次《通知》的下发,相关基金费率和调整细则得以明晰,保险保障基金也从制度到机制进一步完善。根据《通知》,保险公司应交纳的基金额,等于业务收入与基金费率的乘积,其中“基金费率=基准费率+风险差别费率”。

所谓“基准费率”,是保险公司根据业务类型需要向保险保障基金上交的保费收入比例。《通知》规定,财险、短期健康险、意外险,按照业务收入的0.8%交纳;人寿保险、长期健康险、年金险,按照业务收入的0.3%交纳;其中投连险按照业务收入的0.05%交纳。

据悉,在2008年旧版《保险保障基金管理办法》中,保险保障基金公司向各家保险公司收取“无差别”的固定费率,其收费依据仅为保险公司开展的险种业务类型。

整体来看,相比2008年旧版政策按照0.05%-0.8%不等的比例,从保费中提取保障基金交纳,此番《通知》规定交纳的费率呈现结构性上调。

而所谓风险差别费率,则按保险公司的风险水平确定保障基金费率。其关键在于对保险公司的经营风险进行评估,并以此进行风险分级。

根据《通知》,风险差别费率则以上一年度各季度偿付能力风险综合评级结果为基础。评级为A(含AAA、AA、A)、B(含BBB、BB、B)、C、D的保险公司适用的费率分别为-0.02%、0%、0.02%、0.04%。

截至2022年三季度末,43家保险公司风险综合评级被评为A类,114家保险公司被评为B类,15家保险公司被评为C类,9家保险公司被评为D类。这也意味着将有24家保险公司或将交纳风险差别费率。

业内人士表示,从行业影响来看,国有大公司经营较为稳健,近年来市场业务及利润向头部机构集中趋势非常明显,新版费率调整机制对其影响有限,但中小公司经营风险相对较高,不少公司还陷入亏损,附加风险差别费率后,短期内面临的经营压力更大。

“以前单一费率容易导致保险公司逆选择,存在风险管理能力强的保险公司对风险管理弱的保险公司进行补贴的现象。而实施差别费率机制,将基金收缴与保险公司风险直接挂钩,在化解保险公司道德风险的同时,可以鼓励保险公司通过加强风险管控,降低基金缴纳成本。”上述人士解释。

险企将按季交纳、次年汇算清缴,保险保障基金探索常态化风险处置应对机制任重道远

所谓“保险保障基金”,是指在规定的情形下,用于救助保单持有人、保单受让公司或处置保险业风险的非政府性行业风险救助基金。

目前,保险保障基金由中国保险保障基金有限责任公司运作管理。据悉,在发展过程中,保险保障基金先后动用了3次,救济了新华保险、中华联合保险和安邦保险3家公司。但面对近些年某些保险机构的频繁暴雷,保险保障基金也正面临资金不足的风险。

2008年9月,原保监会、财政部、人民银行共同颁布《保险保障基金管理办法》,由政府出资1亿元,保险保障基金公司挂牌成立。成立伊始,保险保障基金余额为149亿元。

随着保险主体的增加,截至2021年末,保险保障基金余额(汇算清缴前)1829.98亿元,增长了12.3倍。其中,财产保险保障基金1130.89亿元,占61.80%;人身保险保障基金699.09亿元,占38.20%。

虽然在救助新华保险和中华联合保险的过程中,保险保障基金均实现了溢价退出,然而,第三次注资安邦之后,高达608.04亿元的资金投入却因为大家保险集团至今引战未果而暂未退出。

业内人士表示:“目前仍有多家保险机构存在经营风险,面对未来有可能暴雷的险企,目前的资金无疑颇显捉襟见肘,尤其是寿险。因此,此番涨价在所难免。未来,保险保障基金探索建立常态化风险处置应对机制任重道远” 。

可以看出,为兼顾保险业风险防范与高质量发展,2022年保险保障基金的推陈出新可谓是正当其时。而此次《通知》出炉,进一步明确了保险保障基金相关财务要求。

按照《通知》,保险公司将依据季度实际业务收入、按基准费率计算交纳应交纳基金额。保险公司应于季度结束后25日内(含当日),向保险保障基金公司报送该季度《保险保障基金季度申报表》,并完成资金交纳。

在年度汇算清缴方面,保险公司依据年度实际业务收入,按基准费率和风险差别费率计算应缴纳基金额,根据各季度缴纳额确定该年度应补缴基金额或可抵缴基金额。

此外,保险公司应在每年4月15日前(含当日)向保险保障基金公司报送《保险保障基金汇算清缴申报表》,并完成资金清缴。据保险保障基金官网显示,截至2022年1月18日,已向保险保障基金专户缴纳基金的公司中,人身险公司88家,财产险公司84家。