财联社

财经通讯社

打开APP

美国宏观速递

关注

1.9W 人关注

美国宏观资讯速递

5小时前 来自 财联社

中信证券:7月非农意外转负 加息预期降温

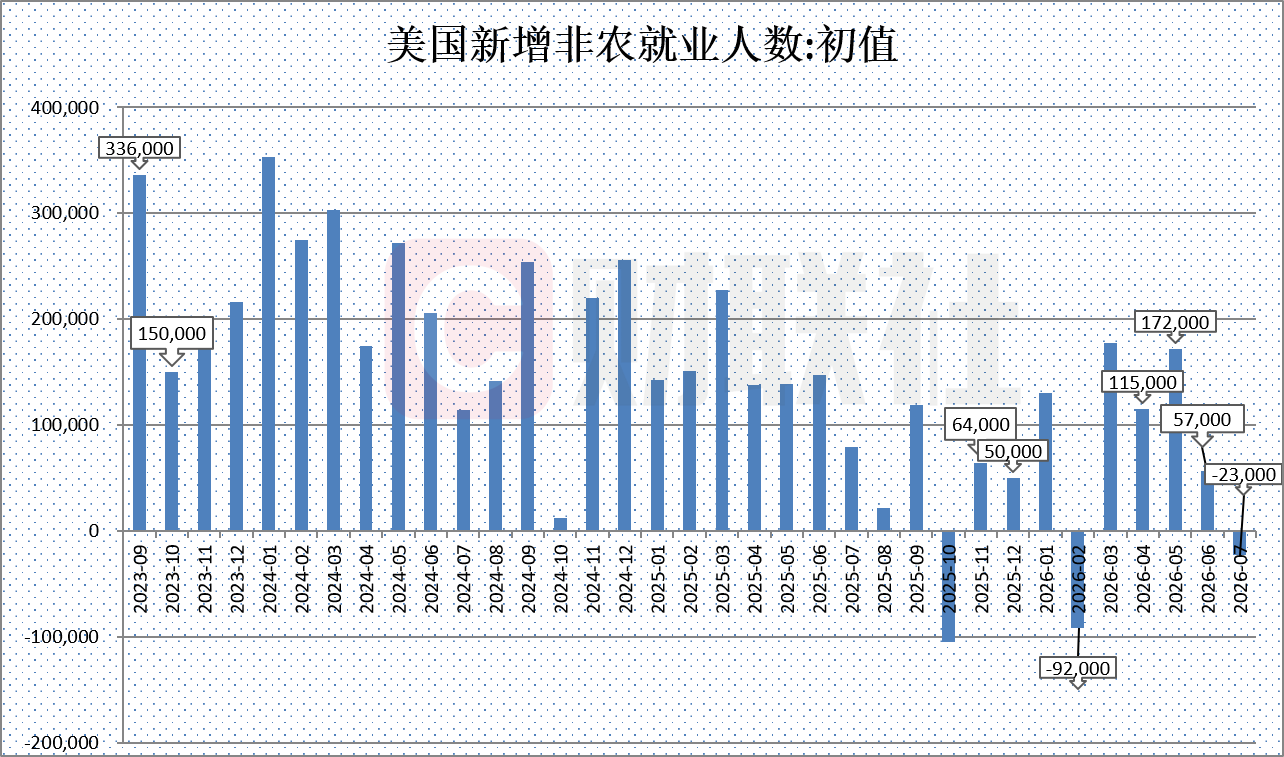

财联社8月10日电,中信证券研报指出,2026年7月美国新增非农就业人数大幅低于预期,政府部门拖累显著,主因是地方政府教育岗位人数在夏季减少。私人部门结构上,商品生产部门2025年合计减少13.5万人,今年截至7月初值已增加10.5万人,服务业部门则连续4月新增人数下降,其背后可能反映了数据中心建设的需求以及世界杯并未如预期提振服务业就业。7月失业率下降至 4.1%,主要是劳动力参与率进一步下滑所致。我们认为劳动力参与率下滑既有"老龄化+移民收缩压低供给"的持续性因素,也有今夏壮年人口尚未恢复劳动参与的短期因素。整体来看,美国就业市场依旧处于“低招聘+低裁员”的紧平衡,7月非农报告发布后市场对9月加息的预期有所下修。

阅读 147.9w+

80

昨天 08:06 来自 财联社

财联社8月9日电,伦敦证券交易所集团(LSEG)数据显示,目前美国货币市场预计美联储9月加息概率约为44%。如果下周公布的美国7月消费者价格指数(CPI)和生产者价格指数(PPI)数据表现疲弱,该概率可能进一步下降。

阅读 288.2w+

2

102

昨天 07:21 来自 财联社

贝莱德大佬解读非农转负 称“如今加息已经没有太大意义”

财联社8月9日电,对于周五美国非农就业数据意外转负的状况,贝莱德全球固定收益部门首席投资官里克·里德表示,上个月就业数据的超预期疲软,反映的正是人工智能时代的“生产率革命”。他认为,非农就业人数下降,反映出美国企业正在学习如何在不增加员工数量的情况下扩大产出。他说道:“我不认为调整隔夜联邦基金利率真正能解决问题——我们以前也见过这种情况……我只是认为,如今加息没有太大意义。”

阅读 297.7w+

2

201

08-07 21:46 来自 财联社

财联社8月7日电,白宫经济顾问哈塞特表示,剔除政府就业和世界杯因素后,美国就业人数增加10万人。

阅读 361w+

9

302

08-07 21:33 来自 财联社 史正丞

美国就业市场意外“熄火”:7月非农负增长 劳动参与率跌至5年来新低

阅读 105w+

42

642

08-07 21:02 来自 财联社

美国7月非农数据走弱 比特币升至6.5万美元上方

财联社8月7日电,行情显示,比特币涨至65234.3美元,过去24小时内涨1.3%;以太坊涨至1931.07美元,过去24小时内涨1.68%。美国7月非农就业人数减少2.3万人,市场预估为增加8万人,前值为增加5.7万人。

阅读 348.3w+

148

08-07 20:33 来自 财联社

财联社8月7日电,美国7月平均时薪同比增长3.2%,预期为增长3.5%;环比增长0.1%,预期增长0.3%。

阅读 336.7w+

70

08-07 20:32 来自 财联社

财联社8月7日电,美国利率期货市场对美联储9月加息的预期概率有所下降。

阅读 343w+

4

335

08-07 20:30 来自 财联社

美国7月非农就业人数意外减少2.3万人 远不及市场预期

财联社8月7日电,美国7月非农就业人数减少2.3万人,市场预估为增加8万人,前值为增加5.7万人。劳动力参与率为61.4%,前一个月为61.5%。

私营部门非农就业人数增加3万人,前一个月为增加3万人;预估为增加8.2万人,接受调查的46位经济学家预测为增加4万人至增加14.5万人。制造业非农就业人数增加0.5万人,前一个月为增加1.1万人;预估为增加0.4万人,接受调查的16位经济学家的预测范围为减少0.3万人至增加1万人。

阅读 354.1w+

73

3293

08-07 20:30 来自 财联社

美国7月失业率报4.1% 低于预期

财联社8月7日电,美国7月失业率报4.1%,市场预估为4.2%,前值为4.2%。就业不足率7.9%,前一个月为7.9%。

阅读 330.6w+

12

769

08-07 19:29 来自 财联社 刘蕊

非农“利好即利空”?摩根大通:若数据强劲 美股恐现拋售潮

阅读 117.4w+

36

08-07 06:09 来自 财联社

美联储9月加息25个基点的概率为55%

财联社8月7日电,据CME“美联储观察”:美联储到9月维持利率不变的概率为45%,累计加息25个基点的概率为55%。美联储到10月维持利率不变的概率为31%,累计加息25个基点的概率为51.9%,累计加息50个基点的概率为17.1%。

阅读 346.1w+

3

143

08-06 20:30 来自 财联社

财联社8月6日电,美国上周首次申领失业救济人数为19.9万人,预估为20.5万人,前值为19.7万人。

阅读 299.5w+

5

383

08-06 17:31 来自 财联社

财联社8月6日电,美国7月挑战者企业裁员人数3.3429万人,前值4.5849万人。

阅读 285.4w+

24

08-06 06:11 来自 财联社

美联储9月加息25个基点的概率为54.4%

财联社8月6日电,据CME“美联储观察”:美联储到9月维持利率不变的概率为45.6%,累计加息25个基点的概率为54.4%。美联储到10月维持利率不变的概率为33.5%,累计加息25个基点的概率为52.1%,累计加息50个基点的概率为14.5%。

阅读 279.5w+

1

138

08-05 22:00 来自 财联社

财联社8月5日电,美国供应管理学会7月份非制造业指数升至54.1,预期54.5。

阅读 281.6w+

53

08-05 20:42 来自 财联社

财联社8月5日电,美国财政部表示将“至少在几个季度”内维持债券标售规模不变。

阅读 271.6w+

41

08-05 20:10 来自 财联社

财联社8月5日电,美联储卡什卡利表示,他的目标不是放缓经济,而是降低通胀。

阅读 299.8w+

37

08-05 08:59 来自 财联社

财联社8月5日电,美联储施密德表示,货币政策的前瞻性指引具有价值,具体效果取决于实际情况。

阅读 279.7w+

17

08-05 06:11 来自 财联社

美联储9月加息25个基点的概率为58.4%

财联社8月5日电,据CME“美联储观察”:美联储到9月维持利率不变的概率为41.6%,累计加息25个基点的概率为58.4%。美联储到10月维持利率不变的概率为30.5%,累计加息25个基点的概率为53.9%,累计加息50个基点的概率为15.5%。

阅读 294.9w+

1

107