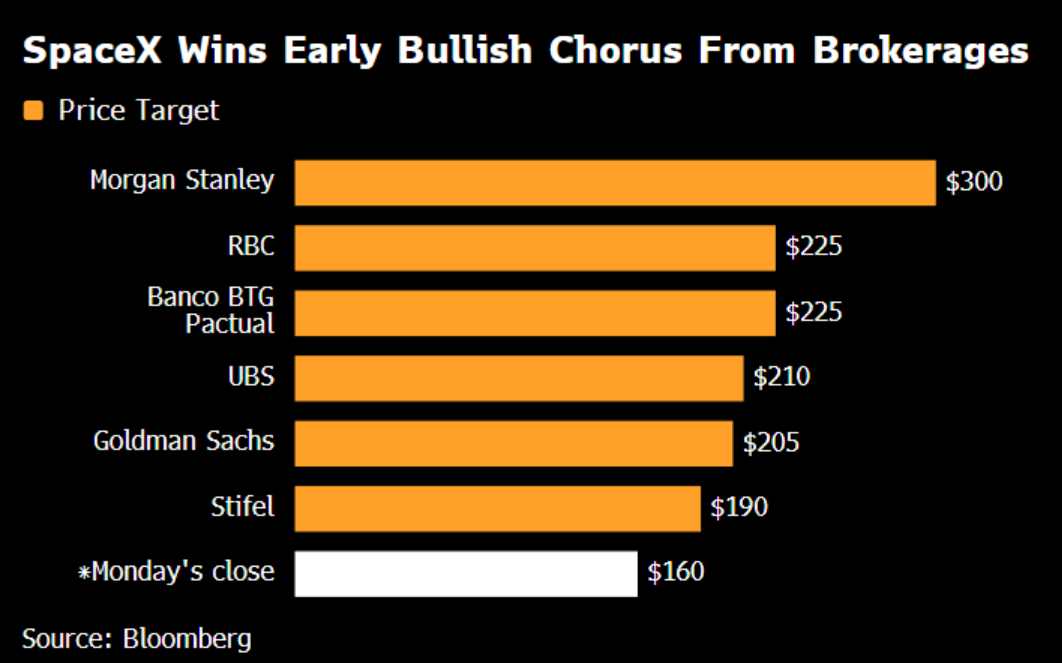

财联社7月7日电,SpaceX赢得华尔街的初步支持,全球券商开始对马斯克旗下的这家火箭和AI公司进行评级,并形成了明确的共识:买入该股。

至少有六家券商,其中包括摩根士丹利、高盛和瑞银已开始对该股进行评级,给予相当于买入的评级,并认同SpaceX的长期增长叙事,尽管围绕该公司盈利能力、执行力和估值的疑问仍未散去。其中大摩将目标股价设定为300美元,这是华尔街最高的目标价之一,这意味着较周一收盘价160.42美元有87%的上涨空间。

摩根士丹利预计,SpaceX股价在熊市情境下为75美元,在牛市情境下为600美元,到2030年收入可能达到3190亿美元,到2040年收入可能达到3.3万亿美元。