×

公司曾是业内“绝对霸主”,但如今客户版图却逐渐被英伟达、高通、华为等竞争对手蚕食。

《科创板日报》(编辑 郑远方),据外媒报道,英特尔自动驾驶子公司Mobileye在美国秘密提交IPO申请,有望创下今年规模最大IPO。

英特尔在2017年以每股63.54美元现金收购Mobileye,股权价值约153亿美元,这也成为英特尔有史以来规模最大的收购交易之一。

Mobileye是ADAS领域的领先厂商,智能驾驶芯片是公司的一大主营产品。

2021年,Mobileye EyeQ系统集成芯片出货量突破1亿片,Mobileye自动驾驶测试汽车已在美国、欧洲和亚洲多座城市开跑。公司还已推出量产自动驾驶出租车,获得全球超过30家汽车厂商的41款车型的ADAS项目订单。

然而,今年以来,大部分车企的智能驾驶芯片都在逐渐从Mobileye转向英伟达,智能座舱芯片则开始转向高通。

Mobileye过去在这一领域积攒的优势,正被竞争对手渐渐蚕食,上市能否成为挽救公司颓势的一剂良药?

▌三因素掣肘 Mobileye逐渐落后对手

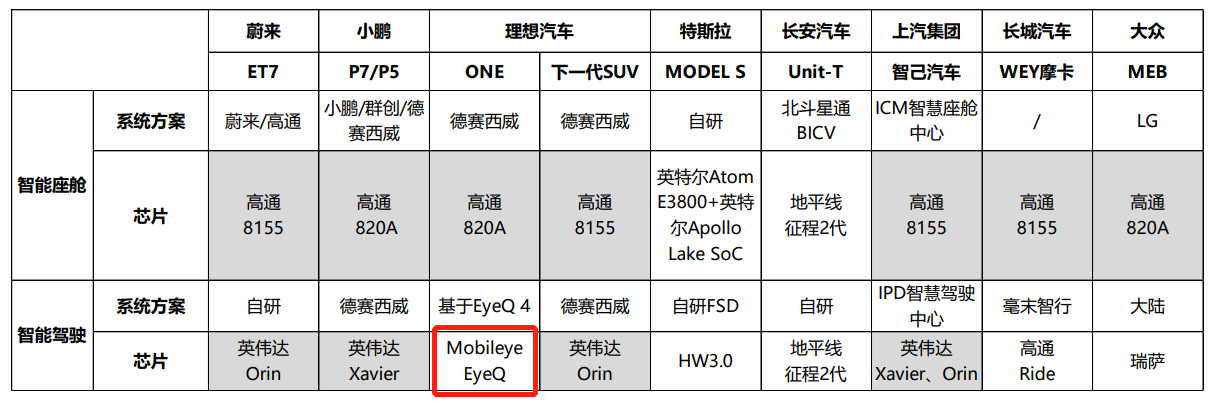

之前,Mobileye堪称是智能驾驶芯片行业的绝对霸主,客户名单包含特斯拉、蔚来、理想、长城、宝马、奥迪、沃尔沃等多家车企。其中,宝马与Mobileye的合作渊源更是有十余年之久。

但如今,这些车厂却在抛下Mobileye——从未来规划来看,长城推出搭载高通Snapdragon Ride平台的自动驾驶平台ICU 3.0,搭载这一平台的量产车型将于今年Q2正式交付;宝马下一代车型也将采用高通Snapdragon Ride自动驾驶平台,其中包括中央计算SoC等多个核心部件;沃尔沃下一代XC90则将采用英伟达Orin。而新势力车企中,也仅有理想一家采用Mobileye。

智能驾驶发展渐入佳境,曾经的行业霸主的步伐却愈加迟缓。Mobileye的日渐式微背后,蕴藏着几大因素。

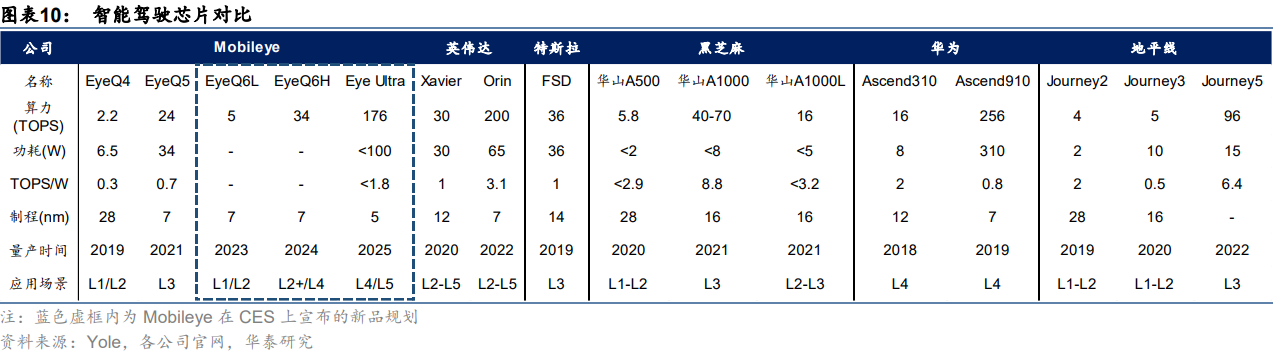

首先是算力。虽然Mobileye的EyeQ系列新品在制程上与竞争对手并无较大差距,甚至更为先进,但在算力上落后幅度却相对较大。

其次是生态。在PC领域,英特尔与微软联手,形成Wintel生态,英特尔也得以垄断PC CPU。而AI领域中,广发证券认为,生态来源于AI芯片软件与深度学习框架的联合优化。

而Mobileye的整体开放程度却远远低于主要竞争对手。公司提供的是软硬件紧耦合全栈解决方案,主机厂无法修改其感知算法,只能直接利用产品感知结果作出决策。但随着客户研发能力提高、以自研实现差异化竞争的需求愈发强烈,封闭性成为Mobileye获客的一大软肋。

相较之下,华为、地平线等企业与客户的贴合程度相对更高,方案可根据需求进行深度自定义。

最后是服务支持能力。国泰君安指出,如今研发沟通效率及本地服务已成为主机厂选择供应商的重要考量因素,而Mobileye这一能力偏弱。

其一,Mobileye的传统主机厂阵营定位下,导致其服务支持的时效性相对较弱;其二,公司之前是业内绝对霸主,难以对全球中小主机厂的算法迭代需求做到全部及时响应;其三,在全球疫情下,跨地域支持难度陡增。

▌未来行业竞争格局如何?L3级自动驾驶落地或成关键

整体来说,Mobileye起步入局早,其高性价比、低成本、低功耗的“省心”方案,降低了开发复杂度的同时,也完美契合了汽车智能化初期对算法与芯片不高的要求,这在主机厂研发能力较弱而又希望快速推出ADAS功能阶段具备明显的竞争优势。

但随着智能化逐渐升级,客户要求逐渐拔高、参与玩家也在不断涌入,Mobileye由此陷入“前有猛虎,后有追兵”的境地。

而在眼下的智能驾驶芯片领域,英伟达的成熟度与算力领先优势明显。国泰君安另一份报告指出,从一定程度上来说,L3级别自动驾驶的落地时点或将影响这一领域的竞争格局。若落地速度较快,则英伟达有望攫取更大份额;若落地速度较慢,则对其余厂商更为有利。