①王国斌表示,作为专业资产管理人,坚持思维理性、判断客观非常重要,因为投资需要保持定力;

②尽管在外部重重压力下,我国经济发展面对不少困难,但中国经济的驱动力仍然在,仍然很强大;

③目前的市场是潜龙在渊,空间无限。

财联社1月16日讯,距离公募基金2021年四季报披露截止期尚有时日,但部分基金公司已率先“抢跑”。继中银基金、安信基金之后,周六,国投瑞银基金披露旗下部分基金四季报,而这其中,就有去年一度“三基破百”的施成在列,这也是首位披露四季报的“新晋顶流”基金经理。

虽然从业年限不短,但施成首次担任基金经理也只是在2019年3月,迄今尚不足三年,目前在管的四只基金(A/C类份额合计),主要偏重科技赛道,重仓新能源行业。

去年二三季度,乘着新能源行情,施成在管的基金净值也顺势而上,去年九月中旬的锂电池概念的首个高点,他曾一度创造三只2021年之前成立的基金全数年内单位净值翻倍的佳绩,9月15日当日年内收益排名包揽主动权益类基金前六位中的半数。

但随着锂电板块此后出现回调,重仓相关行业个股的基金们,净值也纷纷随之下滑。虽然此后板块二度摸顶,但施成的基金未能同步反弹,最终年内收益“报收”于60%附近,相较此前表现,有明显落差。

重仓个股四季度整体表现趋弱是他在2021年四季度后继乏力的主要原因。

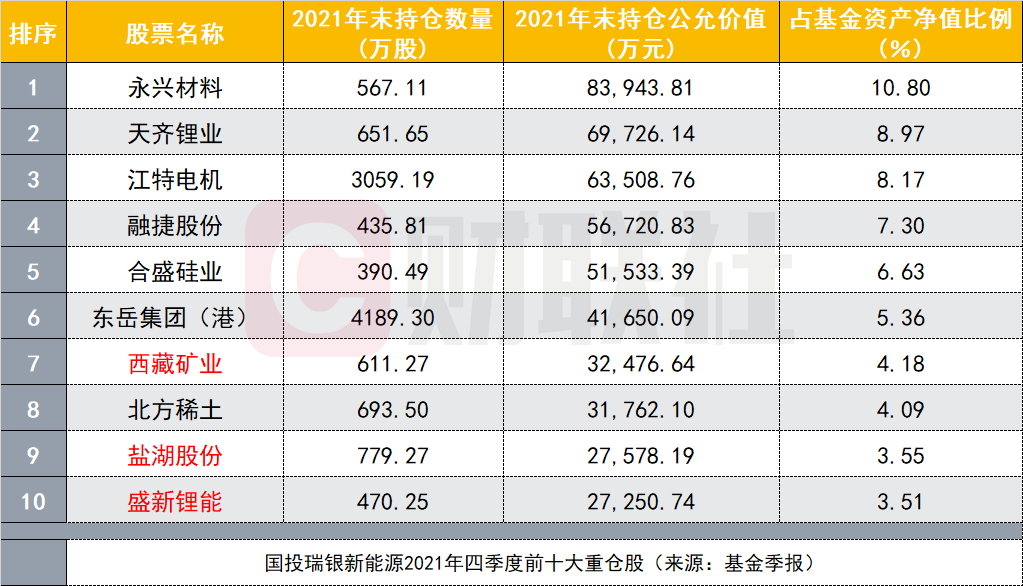

鉴于四只基金十大重仓股基本一致,仅以施成在管规模最大的国投瑞银新能源为例,从最新披露的四季报来看,前十大重仓股环比三季度仅变换三只。联泓新科、新安股份、晶瑞电材退出,西藏矿业、盐湖股份、盛新锂能入替。

入替三股均未出现在2021年中报的完整持仓中,意味着相关持仓全部都是四季度新增……进一步集中锂电板块,是持仓所体现出来的明确信号。而这一点,也在施成四季报中所撰写的“千字文”中得到一定验证。

在季报中,施成首先对于三季度的限电做了详细分析,认为从能源的供给角度,结合政策,能源供应会更加有序,新能源的发展也会更加从容。而从供需角度来看,虽然限电缓解,涨价环节回落,但产能周期导致的供需矛盾并没有解决,所以施成认为,新兴产业的快速发展,仍然存在不少的紧缺环节,而紧缺环节有可能获取整个产业链大部分的盈利。

行业方面,施成重点分析了设备制造、新能源、新能源发电、TMT、并简述了对半导体行业的看法。施成认为,光伏、锂电、半导体等产能扩张都在持续进行,潜在需求方面并没有问题,后市需要继续观察设备制造业变化,更加集中投向和新兴产业相关的制造业领域,目前更加看好风电。

关于新能源,施成依然看好电动汽车的销量较快增长,目前芯片对于汽车产能的之约已在逐渐改善,未来一年能否放量,取决于锂电池供应,进而取决于有多少锂矿资源,因此他认为,在这一背景下,除了上游资源之外的大部分环节,盈利都会开始感受到压力。

回顾施成去年表现,管理规模是不得不提及的话题。二季度崭露头角之后,其总管理规模也随之水涨船高,从一季度末不到15亿元,来到了三季度末的212.87亿元,激增15倍,但随着四季度业绩表现回落,管理规模也随之下降,但下降的主因还是由于净值下跌,基金投资人持有份额小幅上升,基本保持稳定。

其中二季度新发的国投瑞银产业趋势成立后表现优于绝大多数去年新发基金,截止2021年底,已获利近50%。

相比起最终年度排名TOP10的明星基金,施成的优势在于规模激增所带来的影响已提前显现,能够提前一步思考对策。不过,施成能否更好的与新增规模“共处”,继续取得良好的业绩表现,目前看来尚需时日。

新能源板块年初的下挫毫无疑问的也影响到了施成在管的三只2021年之前成立的产品,从目前的最新单位净值表现来看,2022年内跌幅均已超12%,在所有去年年内收益超60%的基金经理中,排名垫底,而2021年新成立的国投瑞银产业趋势,2022年内回撤也已超到13%。

集中重仓单一赛道,是主动权益类基金在短时间内取得顶尖表现不二法门,但同时,也为行情风向转变时的急跌埋下了隐患。谈施成对于2022年市场的判断为时过早,但他去年三季度巅峰时刻至今的业绩表现来看,是否会成为崔宸龙等一众去年底TOP10基金经理未来一段时间净值走势的预演?

时间会告诉我们答案。