①数商场景需求分布于企业服务、城市治理、金融服务、商贸流通、工业制造等领域,基于数据要素的场景化应用成效明显,受访者将数商描述为“个头还不大、很有成长性的企业”。

②当前各地数据机构在加速与数商合作,数商产业将迎来蓬勃发展。

财联社(北京,记者 李佳佳)讯,两部委印发《电机能效提升计划》引发永磁电机板块上市公司连续两日股价大涨,业内人士指出,高性能钕铁硼相关产能上市公司将主要受益于此次政策利好,而新能源汽车、风电等产业链的高速发展也使钕铁硼需求持续放量。

盘面上,稀土磁材板块周三大涨5.2%,正海磁材(300224.SZ)、英洛华(000795.SZ)、华宏科技(002645.SZ)、银河磁体(300127.SZ)、金力永磁(300748.SZ)等个股则纷纷涨停。周四早盘,该板块相当多个股依然保持强势。

财联社记者统计显示,目前国内生产钕铁硼磁性材料的企业数量较多,上市公司中生产钕铁硼磁材产品的有10家左右。行业分析人士则指出,纵观钕铁硼产业链,上游资源供给有限,中游扩展有序,下游需求旺盛,在原材料和产品价格持续上涨吨情况下,存在业绩预期差,可能会迎来“戴维斯双击”。

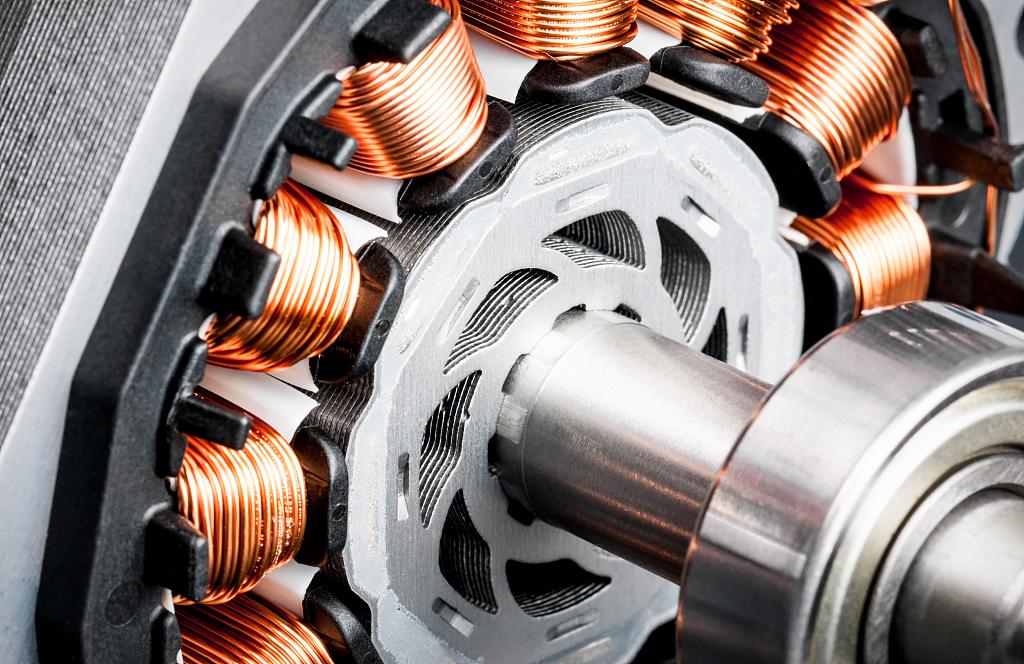

永磁电机的渗透率不断提升 带动高性能钕铁硼需求

11月22日,工信部、市场监管总局印发《电机能效提升计划(2021-2023年)》,提出到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上。

天风证券分析师指出,永磁电机渗透率有望全面提升,而新能源汽车将带来高性能钕铁硼需求中长期需求进入快速增长期。2020年中国新能源汽车驱动电机市场规模约为216.2亿元,但中大型永磁低速同步电动机行业市场规模仅有8亿元,伴随能效双控和节能降耗需求提升,永磁电机在中高端需求(节能家电、智能制造、风电、新能源等)有望不断提升。

业内人士分析,未来的电机需求包括增量需求和存量需求,而存量需求主要是用高效能电机替换传统电机,未来在电机能效提升计划的持续推动下,将拉动钕铁硼需求量持续增加。

浙商证券分析师表示,假设稀土永磁电机2022年-2023年的每年的渗透率增长3%,那么每年将拉动钕铁硼需求量达到2万吨,带动轻稀土下游需求在2022-2023年每年达到20%以上的增长。

钕铁硼占电机成本比例达45% 未来5年需求年均增速或超35%

需要指出的是,稀土和永磁是两个不同的概念。永磁是稀土产品中占比最大的部分,而钕铁硼又是核心。中信证券分析师表示,新能源汽车中,钕铁硼是作为电机中最核心的材料部件,其占电机原材料成本比例高达45%。

正海磁材相关人士表示,每辆新能源乘用车钕铁硼的使用量视具体车型而定,通常一台新能源乘用车的钕铁硼永磁材料的用量在2公斤左右。截至2020年底,公司产能为10000吨/年。计划2021年底将具备年产15000吨的生产能力,至2022年底具备年产24000吨的生产能力。

中国汽车工业协会数据显示,新能源汽车单车钕铁硼用量约3-5千克,假设全球2025年新能源汽车产量达2300万辆,对应钕铁硼需求将达7万吨,2021-2025年新能源汽车行业钕铁硼的需求年均增速或超35%,新能源汽车正带来稀土永磁需求的持续放量。

风电领域的下游钕铁硼需求也是如火如荼。

根据弗若斯沙利文的数据,2015年至2020年,全球风力发电机的高性能钕铁硼永磁材料消耗量从约7,170吨增至约12,880吨,复合年增长率约为12.4%。2025年预期全球风力发电机的高性能钕铁硼永磁材料消耗量将达到约19,620吨,复合年增长率约为8.8%。

金力永磁公司人士表示,风机大型化预计将使规模化的总使用量提升影响,稀土永磁材料的单位用量会略有降低。公司2021年前三季度生产4336吨,已经超过2020年全年产能。预计到2022年公司产能将达23000吨,规划到2025年建成40000吨高性能稀土永磁材料产能。目前在手订单充足,产能利用充分。

中信证券预计,2025年全球海陆风电新增装机量将达130GW,当前全球永磁直驱风机渗透率为30%,假设每年提升1个百分点,按每GW永磁直驱电机需700吨钕铁硼测算,预计2025年风电领域将消耗3.3万吨钕铁硼。