×

分析师预计,2025年全球主要锂电材料需求较2020年增长约8-11倍,年均复合增速近50%。

《科创板日报》(上海,研究员 郑远方)讯,汽车电动化势头正盛,锂电厂商争相扩产,驱动中游电池材料环节需求升温。

31日盘后,星源材质公告,拟与LG新能源签订《供应保证协议》,约定公司向LG新能源供应湿法涂覆锂离子电池隔膜材料,协议自协议生效之日起4.5年内有效,经双方同意可延期。协议金额约43.11亿元,不仅超过了公司今年上半年营收(8.31亿元),更是公司去年全年营收总额(9.67亿元)的4倍不止。

无独有偶,新宙邦也在盘后发布公告,收到Northvolt公司中标通知,确定公司被Northvolt选定为其A项目、B项目锂离子电池电解液的特定供应商,中标金额约为1.75亿美元(约合11.31亿人民币),占公司2020年度经审计营业收入的40.19%。

另据新宙邦中报,公司上半年实现营收25.57亿元,同比增长114.23%;净利润4.37亿元,同比增长83.85%。

国内材料厂商加速出海 产业链马太效应凸显

据中金公司8月6日报告预测,2025年全球主要锂电材料需求较2020年增长约8-11倍,其中三元材料、磷酸铁锂、负极材料、电解液及隔膜等材料需求量将超过百万吨,2020-2025年均复合增速近50%。

从细分市场来看,欧美新能源车加速渗透,但本土产业链匮乏,导致对海外需求高增。相较之下,我国厂商先发优势显著,动力电池四大材料出货量快速增长,2020年占比均超过60%,为有望迎来更多切入欧美市场的机遇。

一方面,多家海外龙头已寻求绑定国内材料厂商,以确保供应链稳定。

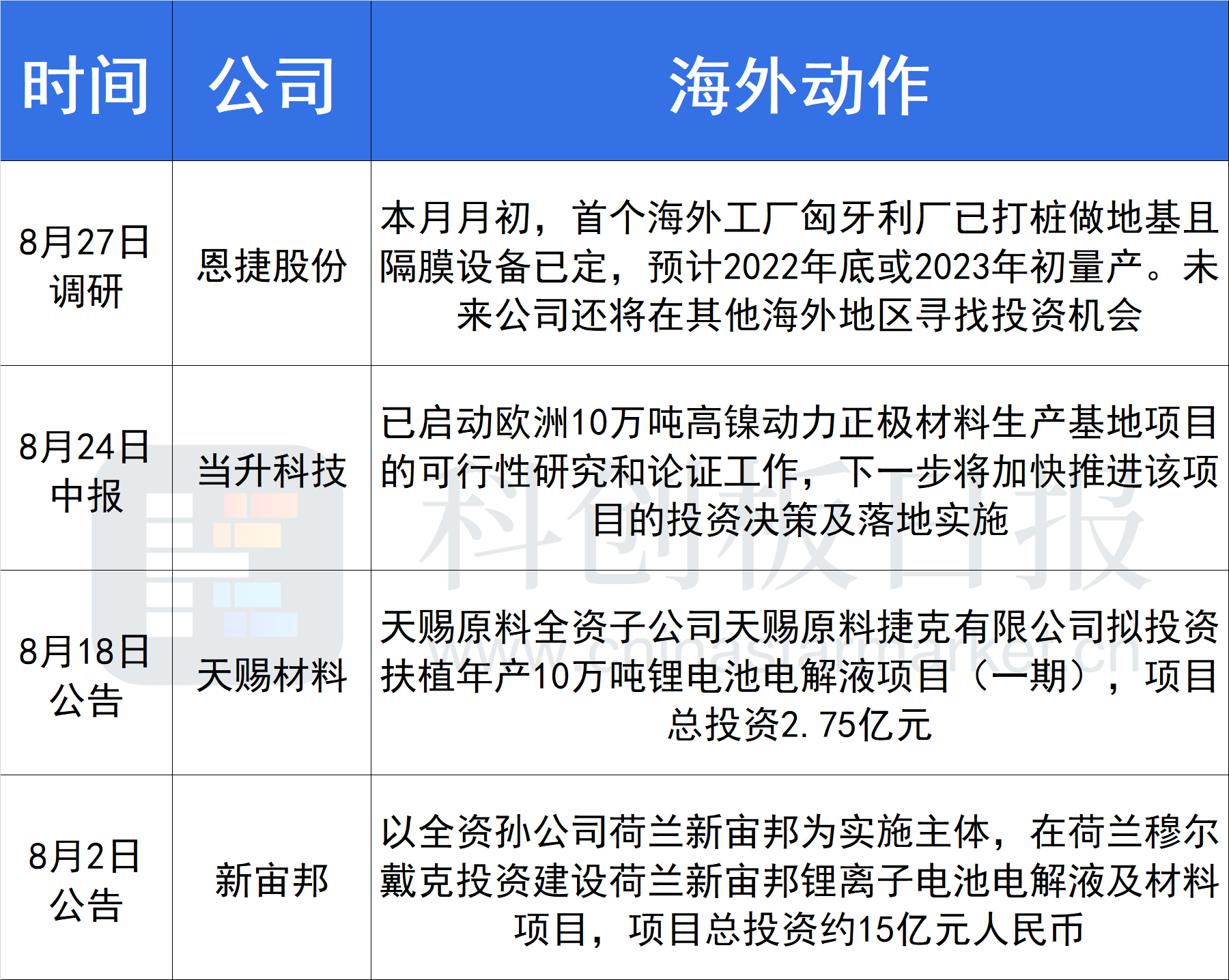

另一方面,本土产业链企业也在加速布局,积极拓展海外市场,享受全球电动化放量福利。8月以来,恩捷股份、当升科技等材料公司已公布出海动向。

中金公司另一份报告指出,国内动力产业链具备制造和成本优势,有望加速打入欧美本土配套,产业链马太效应愈发凸显,建议把握三条主线:

1)龙头出海扩产,海外需求向龙头集中,海外供应结构将迎拐点,龙头强者愈强。其中,隔膜受益高壁垒、高集中度,获取更高利润分配;电解液经前期洗牌集中度提升明显,龙头企业通过产业链纵向一体布局享受高额利润。;

2)看好国内份额分散化带来的二线龙头机会。未来3年,二线企业有望获自主品牌、新造车势力更多采用,国内配套份额有望持续提升,而由于出海扩产的难度较大,二线企业的主战场仍在国内,未来国内市场将逐步走向一超多强格局;

3)看好高镍和磷酸铁锂的结构性机会,重点提示新车型周期带来的高镍/磷酸铁锂投资机会。